昨天晚间在美股开盘时,人工智能芯片巨头英伟达突然出现暴跌,盘中最大跌幅超过-11%。而英伟达下跌不仅连累了纳斯达克指数,甚至在今天还影响到日、韩以及 A股市场。

通过分析翻译官发现,英伟达之所以出现暴跌主要是因为美国司法部门对其发出传票,以寻找这家人工智能巨头违反反垄断的证据。

其实,纵观美国历史,很多国际巨头都遭过反垄断调查,所以财报翻译官个人认为英伟达这次事件是其在发展阶段必然经历的,而非重大打击。

所以等这件事件平息后,英伟达板块或许将迎来一波不错的上涨行情。而在英伟达概念板块中,翻译官发现了一家逆势上涨的低估大龙头,它就是德赛西威。

公司是国际领先的汽车电子企业,目前,公司联手英伟达与联想汽车共同开发基于Orin的超强算力的自动驾驶集成系统,所以其具备英伟达概念。

通过分析翻译官发现,在今年第二季度,这家企业收到客户的订单出现了大幅度的增长。

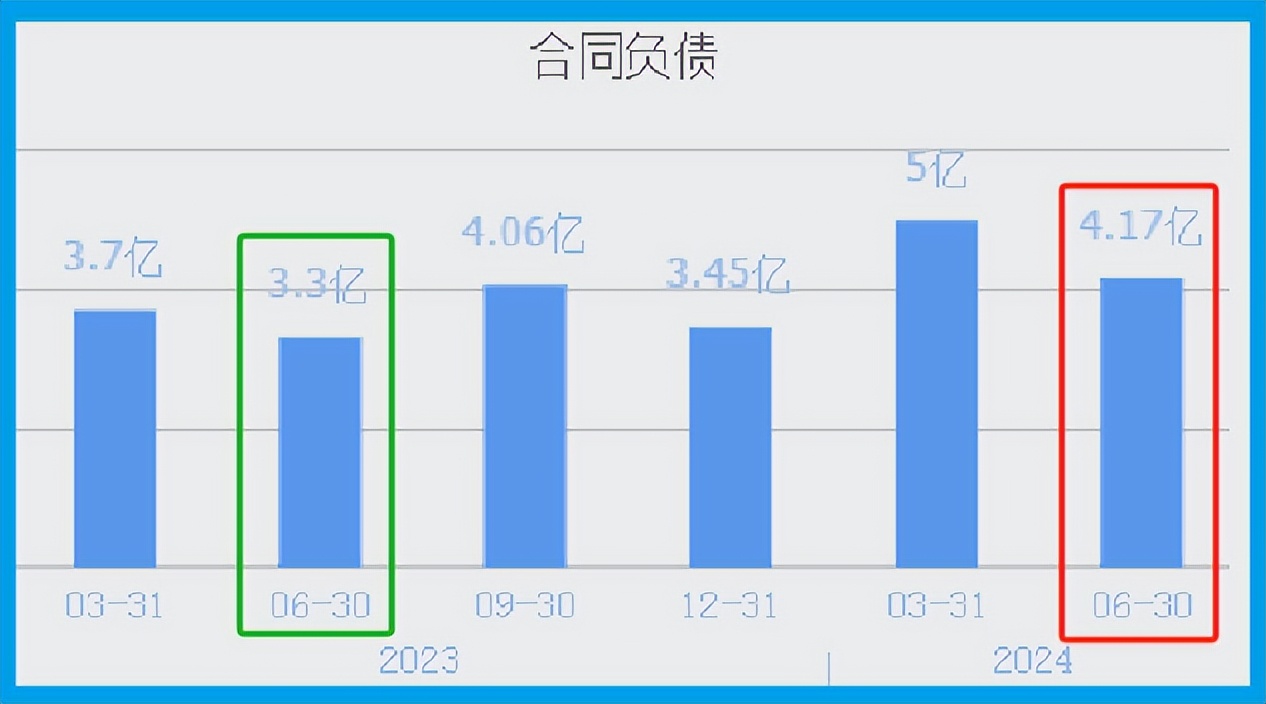

2023年第二季度,公司收到客户的订单,也就是合同负债只有3.3亿元。到了2024年第二季度,这个数字就达到了4.17亿元,同比大幅增长了26%。

因为收到客户的订单出现了增长,所以管理层在报告期内不仅扩大了生产,还提高了产能。

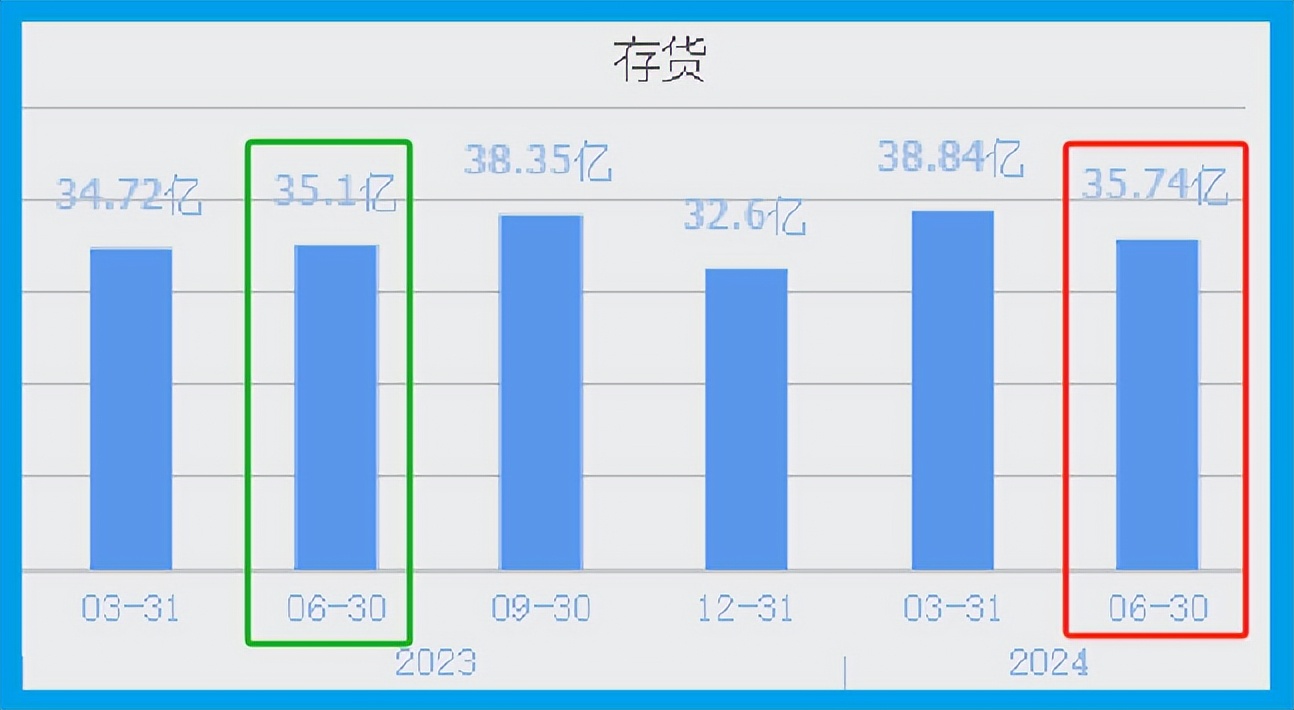

2023年第一季度,公司的存货只有35.1亿元。到了2024年第二季度,这家企业的存货就达到了35.74亿元,同比增长了2%。

因为存货里包括了生产汽车电子产品的原材料、产成品、半成品,而把存货卖了加上毛利润就是公司的营业收入。

而这家企业存货的增长是因为收到客户订单的增加,所以翻译官猜测这些存货在未来都能被卖掉,而且这家企业的净利润也将出现大幅度的增长。

除了扩大生产以外,管理层还顺势扩大了产能,提高了汽车电子产品的生产能力。

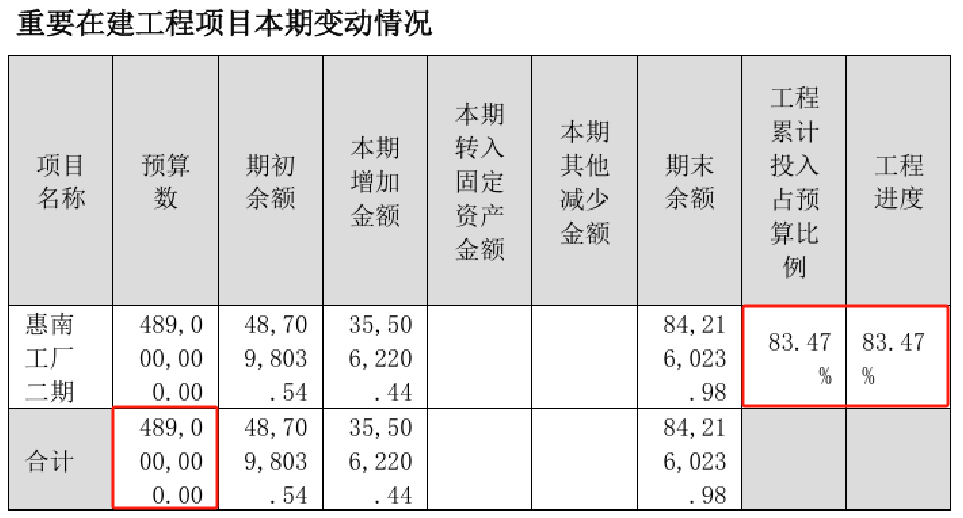

目前,这家企业有一个汽车电子产品项目正在建设中,而这个项目的预计投资总额竟然接近5亿人民币。

在和公司的现有产能进行对比后翻译官发现,如果这个在建项目都能竣工的话,这家企业的产能,也就是生产汽车电子产品的能力将提高30%以上,这为其未来净利润的增长打下了坚实的基础。

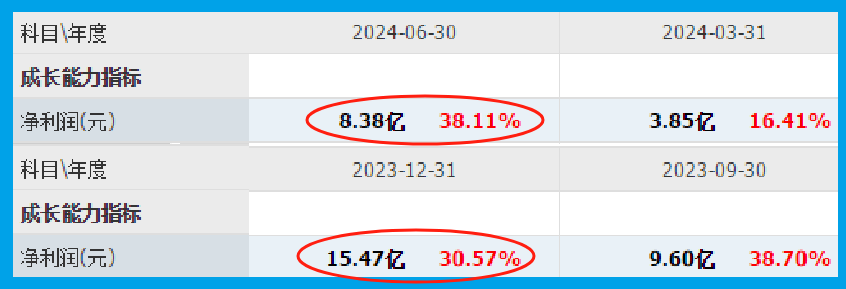

通过进一步分析翻译官还发现,这家企业在2023年不仅以15.47亿元的净利润创出了历史新高,而且在2024年还只用了两个季度的时间就完成了8.38亿元的净利润,同比增长了38%,所以翻译官猜测公司今年净利润的增长将是大概率事件。

如果把上市企业的基本面,从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家公司能维持B级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !