国大药房的门店扩张“踩刹车”,似乎正式打响连锁药店“反规模效应”第一枪。

撰文 | Erin

70万家药店的日子,比深陷“关店潮”的奶茶店们更难过。

如果说自5月至今,益丰药房、大参林、老百姓、一心堂四大上市连锁药店的股价、市值相继腰斩的故事还未说明事态的严重性,那四家企业的中期成绩单,正式暴露了严峻问题:门店扩张还在继续,但四家营收均小幅增长,三家遭净利下滑,下滑幅度最高达44.13%。不仅是“四大”,国药旗下国大药房,腰部连锁药店健之佳、漱玉平民也都交出净利负增长的答卷。

在资源向头部聚拢的过程中,数家腰尾部企业本就形同“夹缝求生”,但这一次,连几家头部企业,也都悉数遇挫。

连锁药店行业过往十余年靠规模效应堆积的业绩增长,“暗疮”终于发作,国大药房“关闭亏损且扭亏无望门店,半年仅净增100家门店,调整发展策略”便是第一枪。

导火索其实早已存在。行业“内卷”,特殊时期特殊需求的红利消失,医保个账改革导致基层医疗分流,叠加线上电商的抢夺、药品价格的强监管……多重因素共同将连锁药店行业推向命运的十字路口:舍下过去几年高速扩张投入的“沉没成本”,正视行业洗牌与数量坍缩的拐点信号,寻找新的机会点。

然而,新的机会点在哪?

国药打响药店“反规模效应”第一枪

“关闭亏损且扭亏无望门店”,国药一致在最近的一次投资者关系活动中的一句话,揭开了零售药店行业过去几年肆意扩张形成虚假繁荣的最后一层“遮羞布”。

上半年,国药一致零售业务(主要为国大药房)断崖式下滑的营收与净利,成为对国药一致业绩负面影响最大的板块。报告期内,国大药房实现营业收入112.02亿元,同比下降9.30%,实现净利润-0.14亿元,同比骤降104.81%。

不仅是国大药房,上到四大上市连锁药店,下到漱玉平民、健之佳等腰部连锁药店也都未能逃过业绩泥潭。

上半年,“四大”中仅有益丰药房的营收净利实现双增,而大参林、老百姓、一心堂,都呈现归母净利润、扣非净利润双降,营收仅小幅增长的境况。其中,大参林和一心堂的归母净利润降幅分别高达28.32%、44.13%。漱玉平民、健之佳两家的归母净利润仅千万有余,同比下滑超过80%。

纵观整个零售药店行业,更是一片阴霾:

“关店潮”席卷。在数量上,中康数据显示,今年上半年全国药店闭店数量超过15000家,虽然药店整体数量仍在增长,但增速已经明显放缓。

客单价下滑,客流“荒芜”。根据中康瓴速系统数据,2024 年上半年,全国药店店均销售额同比下滑10.6%,其中客单价同比下滑8.9%。公开数据显示,目前全国药店总数已达70.1万家,按照国家14亿人口来算,平均每个药店服务人数在2000左右,远低于欧美发达国家的6000-7000的药店平均服务人数。另据一业内人士感慨,上半年连锁药店门店客流已然趋近于生存的临界点——2000人。这意味着,药店的消费者们,正受到多方影响,从药店“撤退”。

二级市场层面,自今年5月份以来,益丰药房、大参林、老百姓、一心堂四大上市连锁药店股价与市值近乎腰斩,其中市值相对最高的益丰药房从5月初最高峰465亿元,迅速跌到如今仅剩232亿元,失去了半壁江山。

显然,零售药店市场已经到了需要反思行业虚假繁荣背后,增收不增利,给靠规模急速扩张策略“踩刹车”的阶段。

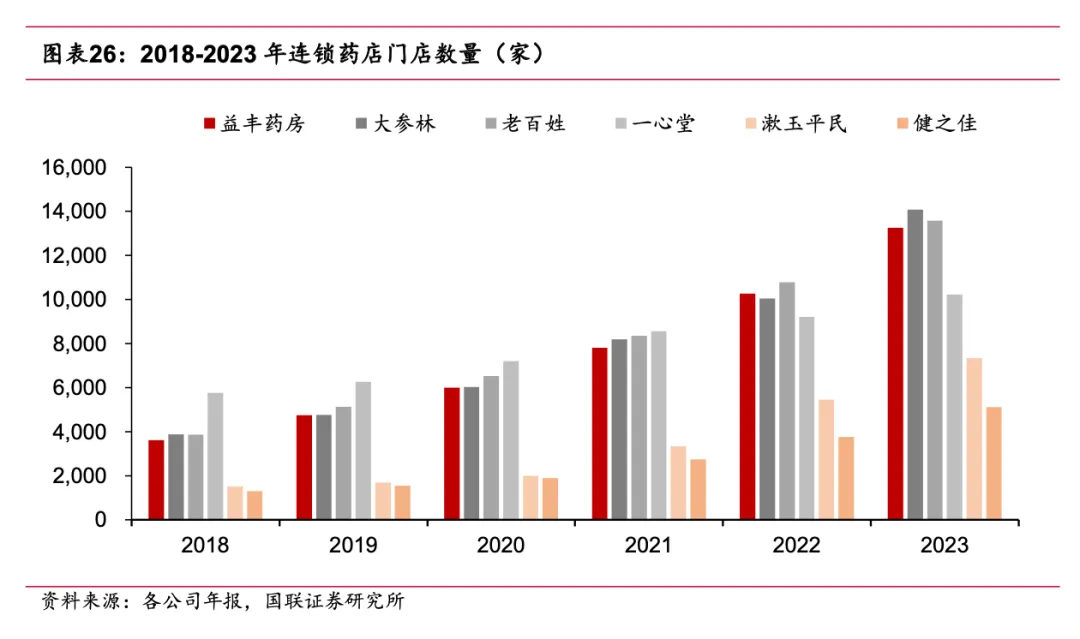

然而,当下行业较为割裂的一点是,益丰药房、大参林、老百姓、一心堂,四大头部上市连锁药店仍然未停止扩张步伐,其中大参林上半年扩增超2000家,益丰药房、老百姓、一心堂分别净增1486家、1395家、1036家。腰部漱玉平民、健之佳也仍在扩增,上半年分别净增236家、328家。

值得一提的是,国大药房虽已开始调整发展策略,今年新增门店数量仅净增约100多家。然而,同在近期的投资者关系活动中,当被问到“公司现阶段对不同门店扩张形式的考量是什么?”大参林的回答仍然是,在扩张方面,公司还是会持续坚持并购,推动公司的规模及市占率的快速提升。

为何会出现如此割裂的局面?

门店“地盘”高速扩张VS客流需求失衡

答案其实从连锁药店的历史中就得以一窥——连锁药店“地盘”扩张速度与客流需求的失衡。

回溯历史,连锁药店的扩张其实与市场增长、政策导向、资本运作以及企业自身增长需求等因素缺一不可。

在最基础的存量层面,随着我国城镇化率的不断提升,大大小小的社区相继建立,一定程度上作为服务功能的标配,药店开店热潮也随之高涨。

大型连锁药店也将业绩扩增需求锚定到抢占市场份额,再加上在2018年全国集采后,零售市场成为制药企业纷纷寻求的增量空间。有业内人士告诉E药经理人,大连锁需要通过扩张来加深自己在区域里的渗透率,进而提高议价能力和服务能力。

然而,随着线上购药方式的兴起,以及疫情期间对于线上购药需求的催化,单体药店生存空间不断被挤压。有公开数据显示,2021年,实体药店的增速为7.8%,而网上药店的增速则高达51.5%。

连锁的扩张与单体的挣扎求存中,一场行业整合将变得不可避免。

此外,商务部在此期间又发布了《关于“十四五”时期促进药品流通行业高质量发展的指导意见》,其中提出:到2025年,实现药品零售百强企业年销售额占药品零售市场总额65%以上,药品零售连锁率接近70%。

中国药店行业的整合再一次被催化。以益丰药房为例,其2018年门店数量还不到4000家,到2023年就已经接近14000家,相当于5年时间每天就新增5家门店。

同时,我国的药店数量也水涨船高。公开数据显示,2012年,我国仅有44万家药店。到了2023年,根据国家药监局数据,国内药品零售连锁、单体药店数达到66.7万家,增幅超过50%。而到了2024年上半年,中康数据统计,国内药店数已达70.1万家。

连锁药店急剧扩张,药店数量急速增长,两个看似统一的数据中,其实隐含了逻辑的割裂,最终也是如今连锁药店增收不增利的根本原因。要知道,药品零售连锁率的提升,其实不等于连锁药店数量的增长。

毕竟,门店越来越多,曾经的疫情时期的特殊购药需求尚且还能支撑客流量与营业额,但当潮水退却,需求回归冷静,市场再也不能支撑所有门店的生存。有业内人士直言,医药零售行业上半年遭遇四大困境:营收下滑、利润下滑、客流下滑、内卷加剧。医药零售的存量时代已到来。

步入淘汰赛阶段

行业内卷造成业绩下滑可能并非是主要原因,毕竟四大连锁药店都有各自的优势区域,但真正发挥作用的其实是他们的发展逻辑已经发生根本性转变。

国药一致的投资者关系活动中其实就揭示了这一医药零售行业不得不面临的现实:国大药房的零售端客单价从99元下降至96元,仅仅3元的背后其实是医保统筹、医保控费等政策下,过去药店依赖医保的销售模式已经开始进入调整阶段,零售药店依靠销售药品,尤其是医保支付的药品,获取较高利润的市场环境即将不复。

转折点其实在2023年,上方是医保部门对于药品价格的强监管,触手逐渐延伸至零售端;同时,门诊统筹政策再配合2021年提出的医保个账改革缩减个账账户金额逐步在全国落地,客流从零售药店回流到基层医疗机构大势所趋。

门诊统筹覆盖药店落地率不佳,处方流转机制受限的北方,正是国大药房收入较高的区域,这也不难理解为何是国大药房打出第一枪。

除此之外,拥有门诊统筹资质的药店不仅要面对处方流转未必顺利,还要面对医保部门对药价的强监管,双重作用下利润空间仍然受限;不具备统筹资质的药店,更是难上加难。

例如在今年6月,国家医保局医药价格和招标采购司就发布的了关于开展“上网店,查药价,比数据,抓治理”专项行动的函》,零售药店价格不再是“暗角”,省级集采平台挂网价格、集中带量采购中选价格、定点零售药店药品价格将参考网售药品价格,开启药价一致性时代。

虽然医疗机构由于受限于药品配备相关规定,在药品种类、厂牌方面可能逊色于更加市场化经营零售药店,但市场上始终不变的逻辑是“钱在哪里,需求就在哪里。”因此,如果医疗机构的花费低于零售药店,仍然也会有部分客流回归医疗机构。

药价强监管蔓延至零售药店,门诊统筹与个账改革持续挤压零售药店空间,再加上过去急速扩张的副作用,零售药店显然已经步入淘汰赛阶段,不仅是小型单体药店的生存压力,连锁药店关店潮也会加剧。就像业界正在流传的一句话“很多大型连锁直营店是三分之一赚钱,三分之一不亏不赚,三分之一亏钱。”

因此,当医药零售进入存量时代,即使是大型连锁药店也要抛弃对零售市场的虚假幻想,舍下过去几年高速扩张投入的“沉没成本”,正视行业洗牌与数量坍缩的拐点信号,寻找新的机会点。

本文作者可以追加内容哦 !