无论是战略判断的失误,还是市场节奏的把握不当,亦或仅仅是时运不济,歌礼从昔日“18A第一股”的辉煌,滑落至当前的境地,着实令人扼腕叹息。

撰文 | Qsher

2024年上半年营收归零,三大核心产品颗粒无收,甚至暂无药可卖……这就是昔日“中国本土丙肝一哥”歌礼制药所面临的无奈现状。

回望这十年来,歌礼可谓是大起大落。2013年成立,2018年便头顶“18A第一股”荣光在港上市,彼时市值尚还在160亿港元左右。然而短短几年,而今市值已不足10亿港元,跌幅逾超90%。

在制药界,这样的例子或不在少数。歌礼的境遇如此令人唏嘘背后,与核心产品接二连三失利不无相关。已商业化产品,要么战略研判失误,要么市场节奏把握不当,几乎无力回天;候选产品,断舍离了一批,留下的攻克难度显然并不低。

但留给歌礼的时间更有限了。根据最新披露的财报,歌礼当前账上现金储备约21.17亿元,可供其研发运营支撑到2028年。这似乎也为其敲响了警钟的最后期限:歌礼必须在此之前,找到自己的“第二增长曲线”。

失意者歌礼,营收归零背后

十年磨一剑,歌礼何以至此?

纵观歌礼已商业化产品,目前有三款,分别为两款丙肝药戈诺卫和拉维达韦(商品名:新力莱),以及一款艾滋病药物利托那韦。

让歌礼最初盛名在外的产品,即为丙肝药戈诺卫。2018年,戈诺卫获批上市后,成为彼时唯一上桌的国产选手,得以直面吉利德、默沙东、艾伯维等强大的对手,市场对其发展投注了较高期待。

然好景不长。问题就在于,戈诺卫败在国谈临门一脚。2019年,作为唯一入围谈判的国产丙肝药,戈诺卫明明拥有绝对的价格优势,上市初定价为238.07元/片,就已经是进口产品初始定价的三分之一,但最终的落选让人出乎意料。2020年,戈诺卫医保谈判仍然失利,使歌礼难以维系高期待,市场份额无法冲高。此番行差踏错,让歌礼为此买了不小单。

连续两年国谈失利,“后遗症”直接显现在歌礼的业绩上,2020年收入3500.1万元,同比下降79.8%。纵使当年7月,另一款丙肝药物新力莱获批上市,也未使其收入回暖,丙肝药收入一直相对萎靡。

更致命的一大业绩打击在于,肝炎药物“派罗欣”产品权益的丧失。早在2018年,歌礼制药从罗氏获得“派罗欣”在中国市场的独家商业推广权,此后为其贡献了不少收入,以2021年为例,歌礼约有85%的收入来自“派罗欣”。但由于罗氏制药对派罗欣在中国大陆地区市场策略调整,双方于2022年9月终止合作。

当丙肝药业务频频受挫,歌礼将目光转向了新冠药物。2021年9月,歌礼利托那韦获国家药监局批准上市。在2022年国家卫健委发布的《新型冠状病毒肺炎诊疗方案(试行第九版)》中,将PF-07321332/利托那韦片(Paxlovid)纳入诊疗方案。

不过,随着全球新冠药市场萎缩,支撑业绩的新冠药利托那韦市场规模受限,几乎成了定数。这可从近两年财务数据对比窥见一斑,在2023年0.566亿元的收入中,新冠抗病毒产品利托那韦贡献接近0.5亿元,占比超过80%。如今,新冠产品热度褪去,该药2024年上半年营收直接归零。

歌礼似乎总有些时运不济。除了已商业化产品命途多舛,其候选药物也是接二连三失利。

先是2023年,歌礼制药终止了抗肝癌候选药物ASC06(其RNA干扰递送技术作为早期技术已经过时)和抗HIV新药ASC09(与HIV融合抑制剂等替代品比较失去竞争优势)两款候选药物的开发。到了今年,歌礼制药又决定终止ASC42用于原发性胆汁性胆管炎(PBC)、联合治疗非酒精性脂肪性肝炎(MASH)以及治疗乙肝这3大方向的临床研究。

实际上,砍掉竞争优势不足的产品,在当前产业环境中,可算是及时止损,但偏偏屡屡降临在歌礼身上,这让其想象空间不免有些难以为继。

歌礼还有啥?如何“起死回生”?

明明是一手好牌,但未能物尽其用。

从首款丙肝药戈诺卫国谈失利开始,歌礼的发展节奏渐被打乱,当丙肝药再无想象空间,下一款产品却迟迟没有问世,歌礼陷入了当前的困境。

接下来,留给歌礼的时间更为有限了。如若后续业绩仍像今年上半年那般,亏损只会越来越大,现金流也只够烧5年了。

面对紧迫的时间窗口,歌礼亟需一款能够力挽狂澜、重振旗鼓的明星产品。

毕竟,产业界也不缺起死回生的案例,万春医药便是其中典型一员。早前因核心产品失利,股价频频低于1美元/股,数度濒临退市,但今年以来,凭借一款分子胶项目,重新拉回了大家的想象空间,不仅上半年股价有所回升,更是在今年8月官宣了与卫材达成战略研究合作,共同开发和商业化多个神经退行性疾病和肿瘤领域的新型分子胶降解剂,交易总额为15亿美元,从而业绩真正实现“死而复活”。

回到歌礼本身,它目前候选管线有什么?成色几何?

纵观其一众在研管线,多处于一期二期阶段。在作出一众断舍离后,歌礼字里行间,都透露出了,重金押注“MASH”之意,要将断舍离节约的资金,用以加速推进和的MASH适应证临床开发,及研发全球首创或同类最佳候选药物。

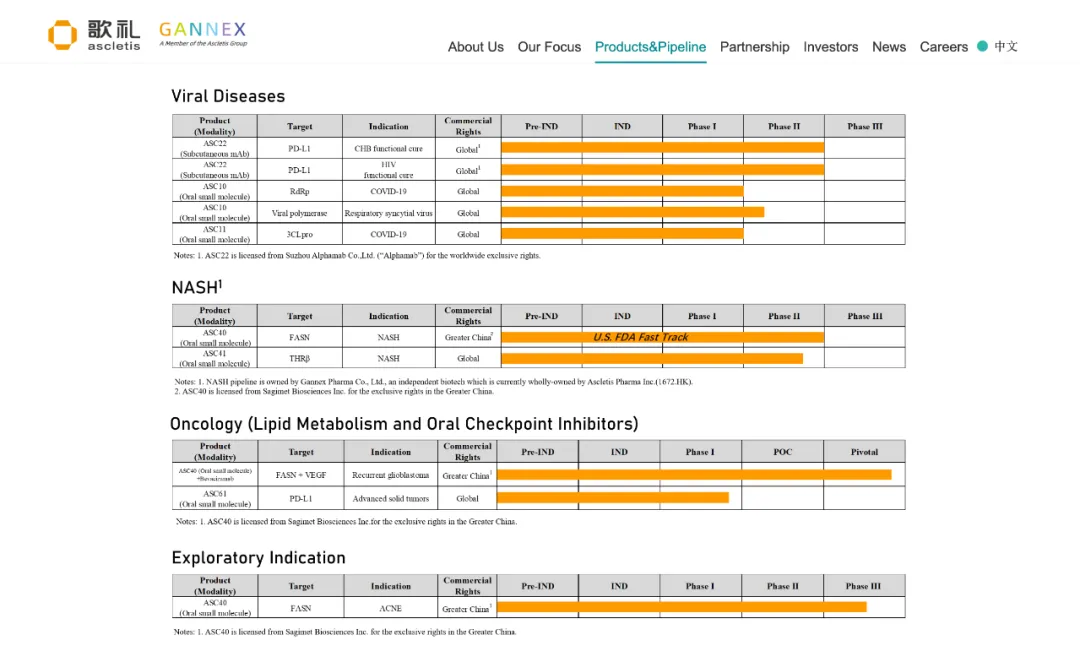

截图来自:歌礼官网

聚焦至歌礼MASH候选管线,抛开停掉的一款,现主要剩下两款,一是ASC41,二是ASC40。就进度而言,两款目前均处于二期阶段。其中,ASC41二期临床入组即将完成,根据二期临床12周期中数据,93.3%患者肝脏脂肪含量较基线相对降低30%及以上,数据较为优异,有一定全球竞争优势;同时布局的另一款重磅管线ASC40,则是一款潜在同类首创FASN抑制剂。

不过凭借MASH,歌礼能否在未来重新大展拳脚,目前断言为时尚早。众所周知,在MASH领域,布局者甚众,该赛道不仅是业界研发热点之一,也是有名研发洼地,歌礼要想保持领先优势,攻关难度系数并不算低,这对其未来的战略规划与执行节奏构成了持续的挑战。

值得注意的是,歌礼当前的困境并非孤例,它实际上也映了整个生物技术行业在时代变迁中所面临的悲壮现实。每一家Biotech都需深刻反思,如何在快速变化的市场环境中精准把握自身的发展节奏,如何在激烈的市场竞争中维持并扩大自身优势,这些都是值得深入探讨与持续思考的重要课题。

本文作者可以追加内容哦 !