“无痛攒钱”是指通过一定的方法在不影响生活质量和情绪价值的状态下以一定的频率攒钱,并积少成多。其中,一种跟着剧情短剧的攒钱类游戏也在兴起,在玩耍时不知不觉攒下钱。通过这种看似无痛的方式攒钱,希望寻求对生活的“掌控感”。

社交平台上,“无痛攒钱”正在成为新晋流量密码。“攒钱”及如何让攒钱这件事变得更加“无痛”,正在成为这届在不确定性中成长的年轻人的人生课题。

新京报近期发布的《2024年轻人消费趋势调查》指出,抠抠搜搜花了不少钱,一边努力卷,一边向外寻求松弛感是这届年轻人的特质。他们信奉“每一分钱都要花在刀刃上”,“多渠道比价”、“平替”逐渐成为趋势,也同时追求“情绪价值”,可以为体验感一掷千金。在不确定性中成长的年轻人,也在尝试通过各种“花式攒钱”方法,逐渐撕掉“月光族”标签。

余额宝数据显示,截至今年5月底,“00后”人均余额宝持仓近3000元,同比增长近50%;“00后”每月攒钱频率达到10次,较去年提升10%。另外,余额宝用户中有2000万“00后”选择定时存钱,640万“00后”设置了边花边攒,消费一笔就记得攒一笔。数据还显示,在小荷包的用户中,“00后”占四成,近一半开启了自动攒计划“无痛攒钱”,甚至,一种跟着短剧剧情攒钱的方式“剧本攒”在这届年轻人中悄悄兴起。

六个罐子理财法 / 四笔钱法 / 收入三分法

“六个罐子理财法”是一种较为通识的个人理财管理方法,通过将收入划分为六个不同的账户或“罐子”,每个罐子有特定的用途。这种方法帮助人们有计划地管理收入,控制开支,培养储蓄和投资习惯。简单来说就是,如果有100元钱,可以将它们按照不同的比例分配到不同的理财罐子里。

类似原理的还包括“四笔钱”法则,具体的“四笔钱”包括:要花的钱、保障的钱、保本升值的钱和生钱的钱。

第一笔,要花的钱。提前预留出家庭3-6个月的生活费。

第二笔,保障的钱。主要用于家庭成员购买商业保险。

第三笔,保本升值的钱。这笔钱对安全、保本的要求高,主要用于实现子女教育金、父母养老金等财务目标。

第四笔,生钱的钱。这笔钱注重收益,可以用各类理财产品去规划。

12存单法 / 365天攒钱法 / 52周大挑战

这类方法的原理是按照一定规律渐进式攒钱。

“12存单法”指的是每个月将工资收入的10-15%,以定投、存款等定期一年的投资理财方式攒起来,坚持12个月,从次年第一个月开始,每个月都会获得一笔定期收入。并且,从次年第一个月开始,可以把每月要存的钱添加到当月到期的“存单”中,继续滚动攒钱。

“365天攒钱法”指的是一年365天,从第一天开始存1元,第二天存2元,第三天存3元,第四天存4元,以此类推,到了第365天就存上365元,经过一个完整年度,便会不经意地发现攒到66795元。(计算方法是365+1乘以365的一半182.5,即366乘以182.5=66795)。

类似的阶梯式存钱法还有按周进行的“52周大挑战”。坚持每周拿出一部分钱进行储蓄,每周比上周按等差数列的方式多攒一定数额,比如第1周攒10元,第2周攒20元,第3周攒30元……依次类推,第52周攒520元……当然,也不一定要按照顺序存,可以根据实际情况打乱顺序,比如这周发了补贴,可以先去把500元的那一周圈画上,下周消费较大了,那就去攒10元那一周的,根据实际情况灵活攒钱。

梦想储蓄罐法

“梦想储蓄罐法”是某畅销书中提到的一种攒钱方法,具体是为自己的“梦想”,列出未来一段时间内的储蓄进程和目标。

首先,将想要实现的“消费梦想”列出清单,包括所需金额、开始时间、计划完成时间;其次,将每一笔省出来的钱,记录在清单右侧,并同时将这笔钱,转入专门的账户里;最后,统计每一笔省出的资金,直到凑足所需金额,并记录实际完成时间,与计划完成时间作对比。

这种方法不仅帮助个人明确财务目标,还能通过实际的攒钱行为逐步接近这些目标,从而增强个人的成就感和满足感。通过梦想储蓄罐法,可以学会如何有效地管理和使用资金,为未来的梦想和目标做好充分的财务准备。

剧本攒

剧本攒,这是一种既能过足消费瘾又能无痛式攒钱的花活儿。人们在自己选中的剧本里,根据剧情的发展拨出一部分“开支”,这些在虚拟世界中被花出去的钱,在现实生活中便是被存储的部分。

剧本被按剧情分成了几大类,有“谈个恋爱类”“电子男友类”“电子女友类”“模拟生活类”等,每一个剧本的预计存钱金额不一而足。选中一个剧本后,每日上线便可更新一集,在新的场景中“消费”,为自己攒下一些零钱。

这种“剧本攒”从去年年底便开始流行,当时还被叫做“假装存钱”,人们自己给自己设立一个人设和故事情节,再根据人物、事件走向“消费”,从而在现实生活中把这部分金额存储下来。

养成记账习惯

最后提及、也是最基础的一个方法,通过市面上较为通用的记账软件,实时记账,及时复盘自己每月的钱花在了哪里,分析必要支持和非必要支持,让消费也更加“量入为出”,从而攒钱更加“无痛”。

林林总总的“无痛攒钱”方法似乎有些眼花缭乱,如果按照MBTI性格类型指标看,不同MBTI性格类型的投资者,适合选择哪种攒钱方法立即行动呢?

MBTI如何测出来呢,它评估的核心主要有四个维度,而每个维度的两个对立倾向,用字母代表如下:

驱动力的来源:外向E——内向I

接受信息的方式:感觉S——直觉N

决策的方式:思维T——情感F

对待不确定性的态度: 判断J——知觉P

这四个维度两两组合,可以组合成16种人格类型。

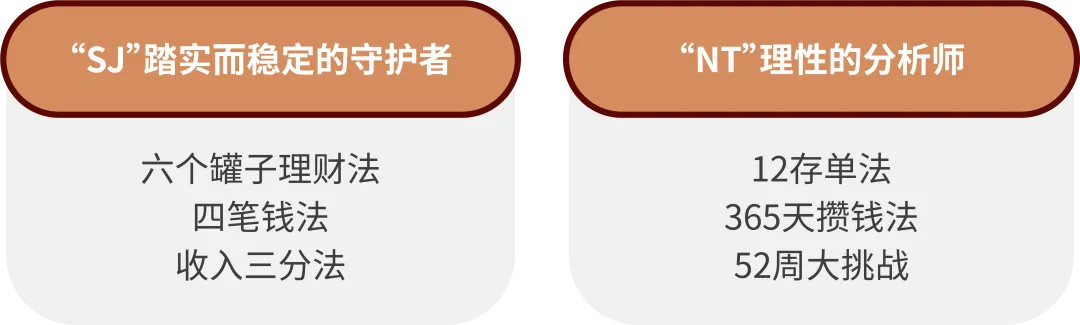

根据不同性格方向,将16类不同性格又可以被简化概括分为四个大类,分别是SJ-守护者、NT-分析师、NF-外交家、SP-探索家。

ISTJ:钱是安稳感和必需品

ISFJ:存钱而不是赚更多钱

ESTJ:花钱要在计划内,存钱希望超预期

ESFJ:拥有稳定的储蓄习惯

蓝人小伙伴们对待钱的态度都比较谨慎,存钱是他们日常习惯,花钱时也更考虑东西的性价比,不容易受到消费主义的诱惑,比较适合的存钱方法包括六个罐子理财法 / 四笔钱法 / 收入三分法等较为通识、需要以理性进行决策分类的攒钱方法。

INTJ:存钱是因为对金钱也一丝不苟

INTP:为了需求存小钱,为了目标存大钱

ENTJ:存钱和花钱,都是为了能赚更多

ENTP:专业钱包刺客

紫人小伙伴们大多把金钱看做实用工具、投资工具,他们相对不会太在意琐碎的开销,只要存下的钱在目标范围内就OK,比较适合12存单法 / 365天攒钱法 / 52周大挑战等以一定规律渐进式攒钱的方法。

INFJ:经常花比预计更多的钱

INFP:著名按心动程度决定物品价格的选手

ENFJ:不沉迷,但拥有积极的存钱计划

ENFP:兴趣来了,多等一秒都是煎熬

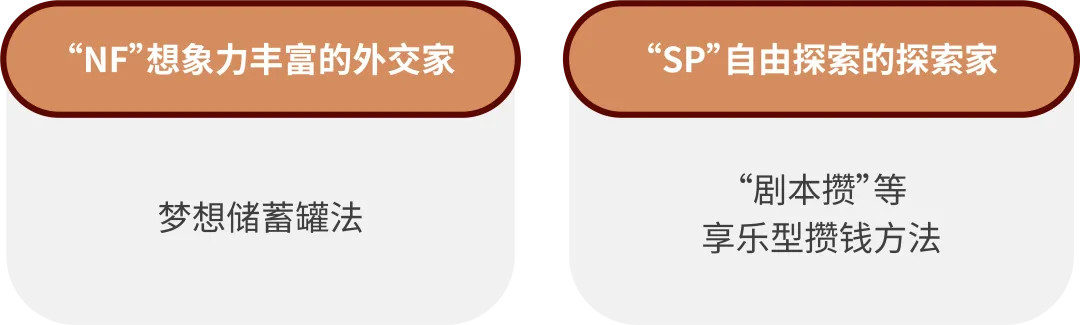

绿人小伙伴们为热爱买单怎么能叫花钱呢,这可能就是大多数NF绿人小伙伴们开销超过预期的主要原因,相应地,绿人们也很难被存钱所激励,但如果有了更远大的理想,他们则愿意为了实现抱负而长期储蓄,比较适合梦想储蓄罐法这种为了梦想不断努力践行的攒钱方法。

ISTP:P中最J,物欲不强随性存钱

ISFP:对存钱没有太多想法

ESTP:霸总就一个字:买!

ESFP:情绪上头很难不剁手!

黄人小伙伴们算得上是及时行乐的代表,即使是黄人里偏J的ISTP存钱风格也十分随性,他们是体验派中的体验派,钱往乐子中撒,有时也意外能因为乐子赚到一笔,比较适合“剧本攒”等享乐型攒钱方法。

风险提示:文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。基金管理人承诺以诚实信用、勤勉尽责原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者在进行投资决策前,应仔细阅读基金的《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告,做好风险测评,并根据风险承受能力选择相匹配的风险等级的基金产品。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金有风险,投资需谨慎。

#复盘记录#

$财通安瑞短债债券C(OTCFUND|006966)$

$财通安裕30天持有期中短债A(OTCFUND|013799)$

$财通安瑞短债债券A(OTCFUND|006965)$

本文作者可以追加内容哦 !