在MONA M03上市发布会上,何小鹏又制造了一次焦虑。“未来十年主流车企仅剩七家”。

8月是半年报的披露周期,销量之外,财务状况成为舆论关注的又一个焦点。

小米披露汽车业务业绩,每辆车亏损6万话题登上热搜;月末,面对“蔚来宣布破产”的谣言,蔚来直接宣布报警。谣言之所以找上蔚来,是因为2018年至2023年,蔚来已经亏了恐怖的729亿。

在一如既往卷销量的同时,车企经营可持续性也是重中之重。剩下来,才能考虑跻身主流的可能性。

销量继续攀升

政策依然在为新能源市场添柴加薪。

8月16日,商务部等7部门发布《关于进一步做好汽车以旧换新工作的通知》。对符合规定报废旧车并购买新车的个人消费者,补贴标准由购买新能源乘用车补1万元提高至2万元。

官方表示,推广低碳交通运输工具,到2035年新能源汽车成为新销售车辆的主流。

鼓励措施助推了新能源车企整体销量持续攀升。

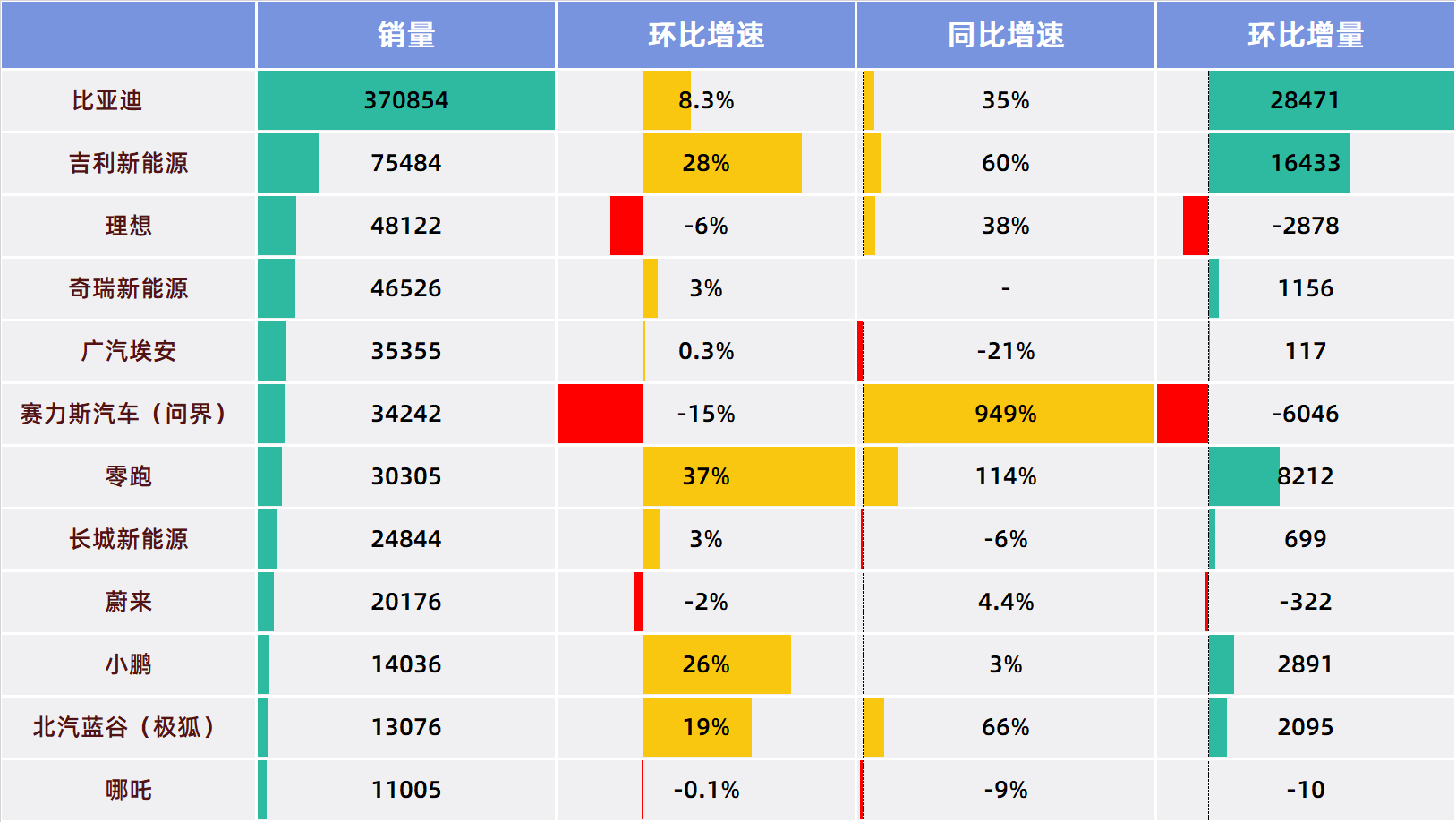

经历了7月的相对平淡后,8月车企销量再度爬坡。截至目前,共有12家车企,22个品牌公布了销量数据。车企中,只有埃安、哪咤、长城同比出现了销量下滑。环比也只有4家下滑,其中还包括了上个月创历史新高的理想。22个品牌中,15个品牌环比出现增长。

22个品牌的平均销量为31030台,比7月增加了2206台。中位数为16026台,比7月增加2626台。整体上说,8月比7月的销量表现有很大提升。

相比于7月,车企的门槛又有一定提升,面对更加残酷的竞争,厂商不会停下内卷的脚步。7月末,围绕新能源周销量榜,不少车企表达了反对,但这并不能阻碍理想发布周销榜。这个市场就是逆水行舟。以哪咤汽车为例,由于最近三个月哪咤几乎原地踏步,在12家厂商中,已经从倒数第二降至倒数第一。

如果只有7家车企能够成为主流,那么现如今,月销量至少要达到3万台才有机会讨论这个问题。这还是小米、上汽、东风等车企暂未公布具体月销数据的前提下。

卷与不卷,根本不是企业能选择的,余承东在发布问界新M7 Pro时表示,这台车卖一辆亏近3万元,定位高端的问界尚且如此,其他车企可想而知。

有销量可能意味着亏损,没有销量连实现规模经济降低成本的机会都没有。

半数年度指标有望

目前市场仍然是开放的,用户对于多品牌的接受度并不低,新品牌具备销量大涨的可能性。

8月,比亚迪、吉利、奇瑞、零跑都创造了历史新高的销量。具体到细分品牌,除了比亚迪这样非常强势的品牌依然延续高光,不少原本并不出众的品牌也都取得了突破。

零跑原本只是新势力中的第二梯队,本月销量猛增突破3万台,创造历史新高。

吉利银河本月发布了第四款车型,原本银河品牌并不是吉利销量的主力军,但本月银河市场表现突出,成为吉利销量最高的品牌,助推吉利新能源销量创历史新高。

长安深蓝的销量也始终难以突破2万台,但8月,深蓝也站上了新台阶,达到20131台。

由此可见,目前新能源汽车市场还没到格局已定的阶段,对于很多车企来说,依然有突围的机会。

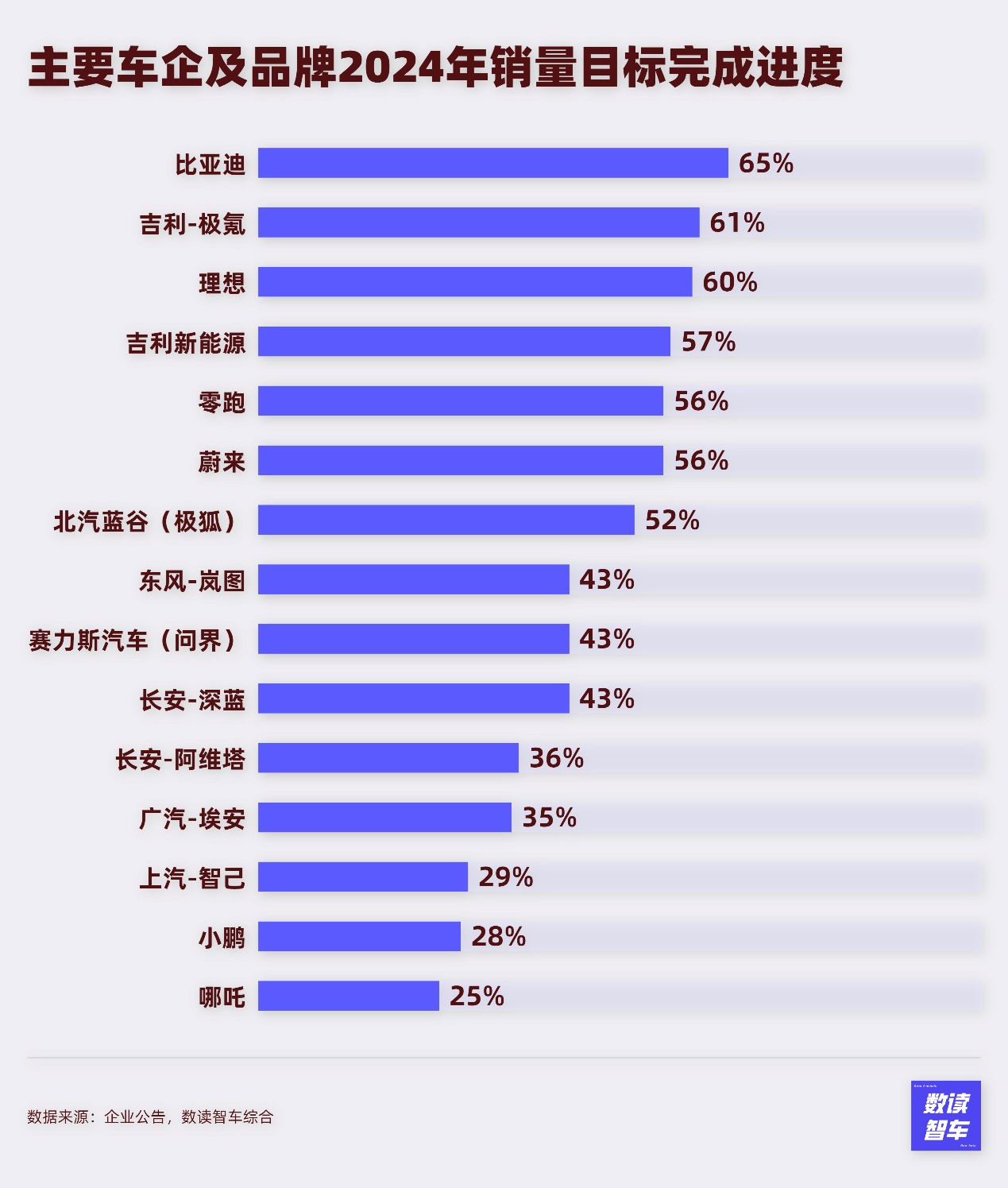

随着8月成绩单的发布,2024年已经过去三分之二,按照车企设定的目标,目前有7家车企或品牌的进度较为乐观。

其中,比亚迪已经完成全年目标的65%,极氪指标进度完成61%,在下调目标后,理想目前已经完成60%,如果一切正常,这三家完成全年目标几乎是板上钉钉。

除此之外,吉利新能源汽车销量已经完成57%,蔚来和零跑都完成了56%,北汽蓝谷完成52%,这四家也有很大概率完成设定的目标。

然而智己、小鹏、哪咤目前进度缓慢,指标进度尚不足30%,完成指标的难度已经非常大。

新车密集发布

8月末,成都车展开幕,这是每年车企的重要战场之一,不少车企都将新品发布定到了8月。

8月3日,吉利银河发布第四款车型——纯电紧凑型SUV银河E5,这款车型可能是银河系列销量上涨的关键原因。

8月5日,奇瑞旗下品牌星途发布2025款中大型SUV揽月,在这个月,奇瑞还密集发布了多款车型,包括中型SUV瑞虎8 L,2025款星途星纪元 ES。密集的车型发布也使得奇瑞新能源交付量创造新高。

8月6日,北汽与华为联合推出的中大型车旗舰车型享界S9。两款车型价格区间设定在39.98至44.98万元。上市后72小时内,大定订单超过了4800台,目前大定超过8000台,在高价格段位,这样的表现非常亮眼。

8月9日,东风汽车旗下奕派e007增程版上市。除此之外,岚图旗下MPV车型梦想家,发布年度新款。

8月13日,哪咤S猎装开启预售,增程版本预售价格17.59万元起。

同一天,2025款极氪001和极氪007同步上市。此外,极氪还发布了大五座纯电SUV极氪7X,全系标配800V高压平台,起售价23.99万元。值得注意的是,新款极氪001和007,距离2024款极氪001上市不到半年时间,距离2024款极氪007上市只有8个月,不少车主认为“半年新车变老车”侵犯了自己的权益,出现了围堵交付中心的事件。这起事件最终平息,但对于极氪的后续影响还有待评估。

作为新能源车企的领头羊,比亚迪仰望U9本月开始交付,比亚迪还发布了2025款宋PLUS EV,比亚迪海豹和海豹07 DM-i。

8月26日,问界新M7 Pro正式发布,售价24.98万元起。

长安阿维塔第三款车型阿维塔07开启预售,成都车展期间,深蓝S05和L07首发亮相。

此外,长城魏牌发布了蓝山智驾版的新款车型,极石汽车极石01标准续航版也在本月上市。

大量新车发布,车企已经为下半年做好了准备,按照往常年的规律,接下来的四个月是销量冲刺的关键。

出海热情依旧

销量增长,不能只看国内市场,车企对于海外市场的野心非常明显。

比亚迪表达了对越南电动汽车市场的看好,其表示该市场的发展进程才刚刚开始,发展潜力巨大。

广汽埃安旗下品牌昊铂将英文名变更为“HYPTEC”,并推出了全新的品牌色,分析认为,昊铂此举旨在拓展国际市场。

上汽集团旗下名爵MG汽车则公告表示,计划在墨西哥建立一个拉丁美洲枢纽,包括一个汽车工厂和一个研发中心。相关负责人表示,这一规划不仅能实现本地化生产,还能借此探索拉美市场。

此外,小米集团总裁卢伟冰表示,小米汽车正研究进入欧洲。极氪智能科技副总裁陈禹表示,极氪计划2025年进入日本市场。

当然,目前来说,出海并不是一件简单事。强如比亚迪,销量创造历史新高的情况下,8月出口数量只有30451台,与此前的高峰仍然有差距。

与之相比,长城、吉利、奇瑞表现积极,长城出口量40454台,吉利为45045台,都创造历史新高,站上了新台阶。奇瑞的出口业务更加亮眼,8月销量达到97866台。不过与比亚迪相比,这三家车企的出口不只是新能源。

抢夺华为车BU

除了出海,及时补足短板也是车企的选项。

最近两个月,“深圳引望”成为车圈的热词。这家公司正是华为车BU今年1月成立的新公司。随着北汽、奇瑞、江淮与华为车BU达成深度合作,“四界”相继公布,在外界看来,深圳引望可能会是很多车企一起联合一起形成的智能汽车联盟体系。

根据华为披露的数据,深圳引望2022年至今年上半年的营业收入分别为20.98亿元、47亿元和104.35亿元,主营业务毛利率分别为17.73%、32.13%和55.36%,归母净利润分别为-75.87亿元、-55.97亿元和22.31亿元,预估2024年度归母净利润为33.51亿元。业绩表现非常强势。

在这样的背景下,深圳引望成为车企抢夺的目标。

8月19日,长安汽车公告称,阿维塔科技拟以115亿元购买华为持有的引望10%股权。这可能还不是结束,阿维塔科技有可能将继续选择跟进。有消息称,“阿维塔或继续增持引望股份至20%。”

在阿维塔之后,第一个选择智选模式的赛力斯也选择入股,8月25日,赛力斯发布公告,同样是10%股权,115亿元。

除此之外,最新的消息显示,华为和北汽蓝谷、江淮汽车等车企伙伴的相关合作目前正在洽谈中。当然,在较长一段时期里,引望仍然由华为主导和管理。

车企纷纷抱紧华为大腿,从年初就已经开始,借助华为的智驾体系,车企能迅速补足短板。而如今,通过入股的方式,车企进一步绑定了与华为的关联,相当于是进一步强化合作的稳定性,降低风险。

蔚小零:全力冲销量

从去年开始,蔚小理就已经有了明显的分化,理想一骑绝尘,到本月依然如此。今年二季度开始,蔚来和零跑逐渐来到第二梯队,小鹏和哪咤的销量一直处于低迷状态。

零跑是第二梯队中表现最好的车企。8月是C16第一个完整的交付月份,实现了超过 8000 的交付量,表现非常亮眼。助推零跑创造了30305台的历史新高,首次站上3万的台阶。

零跑并没有太多车型,其优势在于低价增程,以及产品力和稳扎稳打的发展策略。零跑几乎是一步一个脚印地提升销量,这样的表现非常积极。不过零跑也没有太多牌可以打,毕竟起售价一直在20万以内,想要向高价格段延伸的难度较大。

蔚来的销量爬坡开始于4月,并稳定到月销20000+台的基本盘。值得注意的是,今年5月,蔚来旗下乐道品牌正式发布,首款车型乐道L60 9月起开始交付,也就是说,在低价车型尚未交付的情况下,蔚来已经稳定到了2万台。这其中,换电打造的基础能力是关键因素。

目前,乐道已经有超百家门店同步开业,覆盖全国55座城市,蔚来的销量很大概率会站上新台阶。

小鹏汽车与蔚来的情况相似,小鹏汽车的销量爬坡更慢,目前仍然没有突破1.5万台。但小鹏汽车的低价车型也已经推向市场。8月27日,小鹏MONA M03发布,8月30日的成都车展上正式开启全国交付。

MONA是小鹏汽车的走量款,定价11.98万元起,为20以内车型提供高阶智驾功能,试图用低价高配的方式打开市场。MONA M03的上市表现比较炸裂,上市后48小时大定量已超3万台,工作日实现了最高1300+的客流量,成为了10万级的现象级产品。相比于乐道还把价格定到20万以上,MONA已经把价格打到了10-20万区间,小鹏接下来的销量表现值得期待。

毫无疑问,蔚来和小鹏都有机会再接下来四个月呈现极为亮眼的销量水平。但无论是零跑,还是蔚来、小鹏,现阶段拼命冲销量的同时,经营压力会是绕不开的话题。这三家车企盈利都遥遥无期,上半年,小鹏亏损26.5亿,零跑亏损22亿,蔚来大概率也无法盈利,经营的压力不小。

理想VS鸿蒙:胜负未分,长期共存

鸿蒙占据了智驾的生态位,理想“家”的生态位也是牢不可破。这两家在高端车型上表现强势。年初,华为曾短暂超越理想,现如今,华为与理想的差距越来越大。本月,鸿蒙全系销量33699,理想则为48122台,差出了一个小鹏汽车。

目前,问界、智界、享界、尊界已经敲定。问界8月虽然表现并不算亮眼,但M9车型和M7车型都稳定过万,说明华为在高端市场的号召力非常强悍。这是品牌力、产品力和技术力的印证。8月,问界新M7 Pro发布,上市48小时大定突破6000台,销量前景值得期待。

华为与北汽合作的享界S9,上市20天大定量达8000台,8月已经开始了部分交付。

华为与奇瑞联手打造的纯电SUV智界R7也已经亮相,预计售价将在30~40万。

此外,第四名成员“傲界”也将在四季度发布,傲界有三款大型车在研,覆盖轿车、SUV和MPV三大品类,首款车发布时间预计在2024年Q4。

在价格段位上,“四界”与BBA、理想等都是直接竞争对手。鸿蒙系与理想,将在很长一段时间内是被拿来比较的对象。

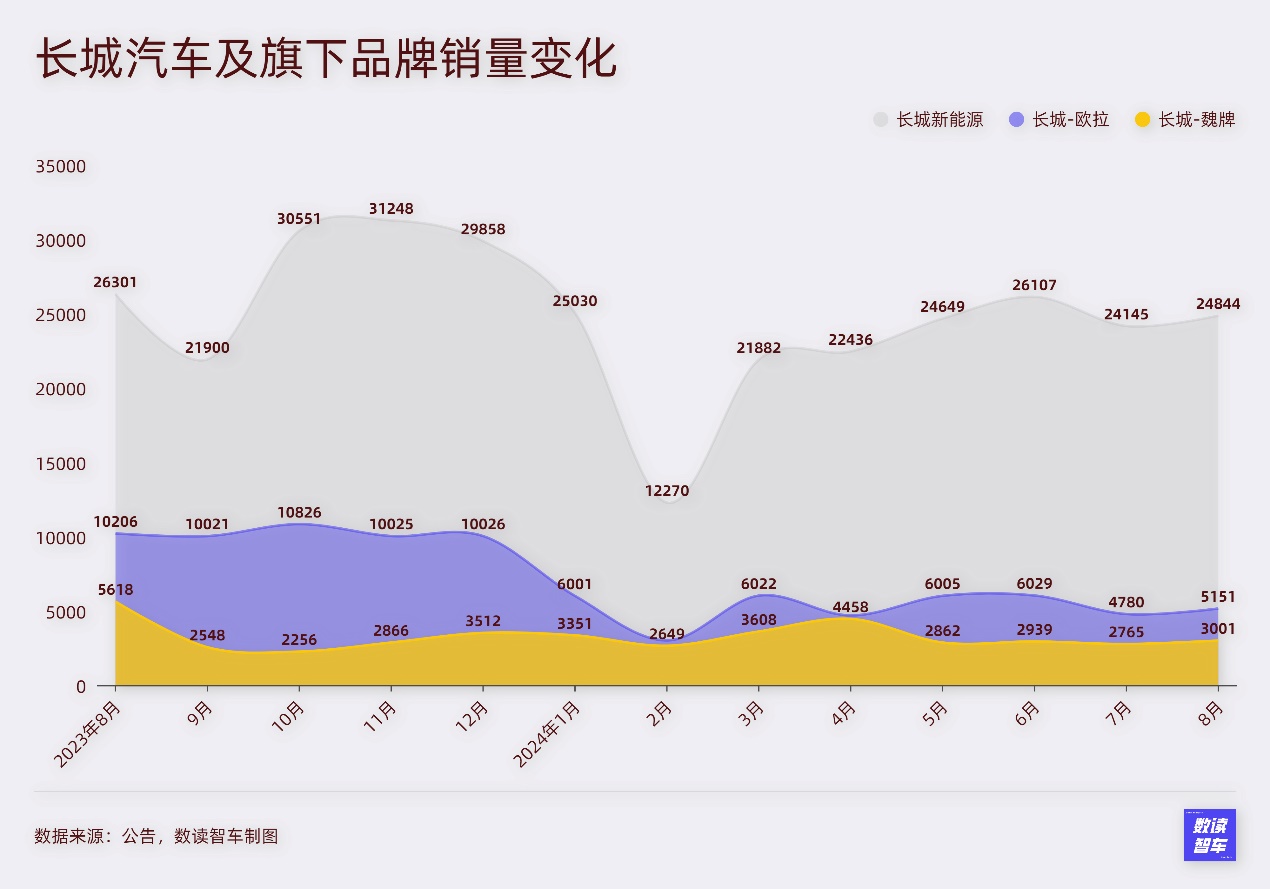

长城汽车:风雨飘摇

从销量来说,长城的困境已经非常明显了。

今年以来,长城新能源的销量始终没能再次突破3万台,几乎是原地踏步的状态。8月,长城新能源销量24844台,不能算是很差的表现,但也出现了同比下滑。

长城更大的问题在于,新能源中缺少拳头品牌。旗下欧拉本月交付5151台,今年8个月来,连7000台都没能突破。魏牌更加惨淡,8月销量3001台,始终处于不温不火的状态。

更麻烦的是,8月,长城汽车遭遇南方电网“拉黑”,收到上交所监管工作函。8月14日,南方电网发布供应商处理公告称,长城汽车股份有限公司因“供应商发生重大失信行为,且影响恶劣”被列为“不接受投标”供应商,处理期限为24个月,可谓屋漏偏逢连夜雨,长城的发展正处于低估。

现阶段,在新能源布局遇阻的情况下,长城迫切期待魏建军来力挽狂澜。

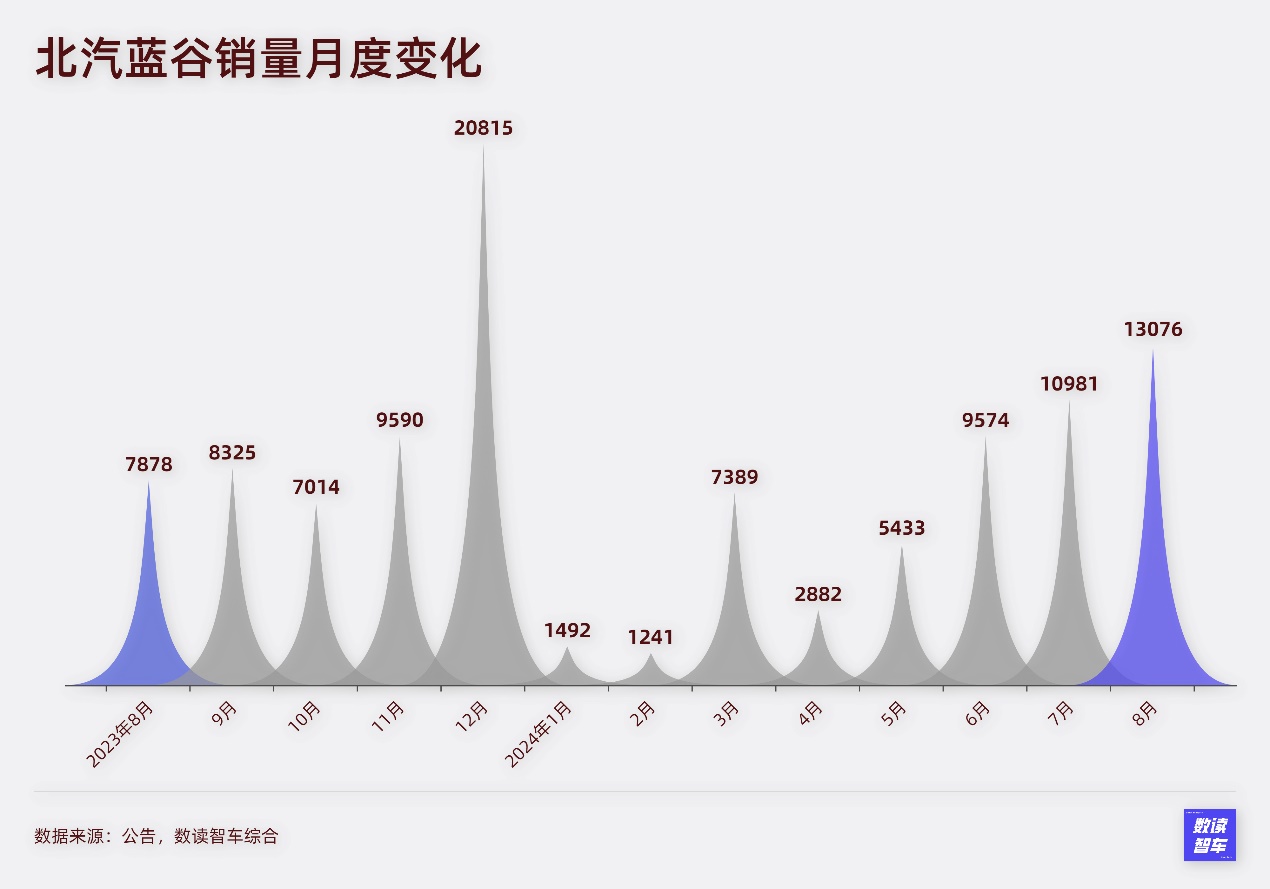

北汽:大干一场

就像前几个月与华为合作的奇瑞,北汽如今也跃跃欲试。

8月,北汽蓝谷销量13076台,看似中规中矩,但这已经是北汽这么长时间以来,首次实现了连续交付量过万。

北汽在这个月新车布局众多。8月1日,极狐给阿尔法S5车型增设一款入门级车型S5 560 Pro,指导价为16.08万元。试图降低整个车系的入门门槛,提升其市场竞争力。此外,还有享界S9上市。8月22日,全新一代北汽制造212正式推出T01,定位为紧凑型硬派SUV。

经历了漫长的低迷后,北汽开始密集动作,其销量很有可能会迎来新的爬坡,在接下来也有机会成为重要的搅局者。

8月,国产新能源车企开始了新一轮的产品发布,密集发布车型,强化合作补足短板,为接下来几个月的销量冲刺做好准备。虽然车企“内卷”不会永远持续,但在逆水行舟的环境里,这样的选择短期内还是难以扭转。

本文作者可以追加内容哦 !