白糖:巴西产量调减至4000以下

摘要

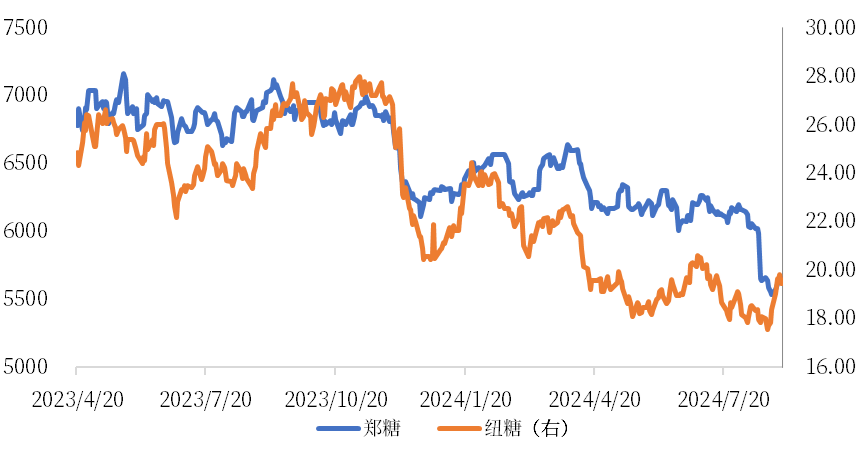

巴西的一场大火,点燃了纽糖盘面,使纽糖从17.5美分快速涨至20美分。在这个过程中,郑糖亦在5500点寻得支撑,但反弹明显偏弱。原因究竟是为何呢?

图1 纽糖与郑糖走势(美分/磅)(元/吨)

数据来源:iFind

一、纽糖:巴西产量调减

在7月到8月的时点,巴西正式进入压榨高峰期,适逢本榨季是巴西近几年从期初开始压榨效率最高的一次,每双周超过300万吨的产糖量使国际糖市面临着天量的卖压。纽糖盘面持续下探,跌破18美分,接近17.5美分。最终于17.5美分寻得支撑,在此时间点,巴西火灾的消息应运而生,CTA空方不得不进行空头回补,纽糖快速反弹。

从数据可以看出,巴西2024年的8月的火灾事故数量接近3500起,远超往年均值,并且亦比同样干旱的2021年更高。市场开始交易巴西火灾的影响,从火灾后到目前的市场评估来看,各分析机构对于最终糖产量影响的区间在20-40万吨。虽然对于最终产量的影响有限,但是从纽糖的反应来看,本榨季巴西的干旱并未被市场充分交易,火灾令市场对于巴西干旱更加重视。预期从10月份开始,UNICA数据将展示出断崖式的下降,巴西收榨的速度可能超过市场预期。

糖醇比方面,UNICA8月上半月数据,糖醇比仅为49.27%,低于市场所预期的50%,则榨季累计的糖醇比很难在超过50%。巴西最终的产量预期,在甘蔗质量下降、单产、糖醇比、火灾的影响下将跌破4000万吨,最终的产量可能接近3950万吨,跌破4000万吨的产量预估无论从基本面还是从情绪方面都会支撑纽糖。

而北半球的情况并没有什么重大变化,印度和泰国天气风调雨顺,使其新榨季的产量的预期较为明朗。但印度宣布解除B重糖蜜制作乙醇的限制将压低市场对于印度是否出口的期待,可以见得印度E20政策依旧雄心勃勃,与其亏本补贴出口食糖不如制作乙醇完成完任务。则印度和泰国在四季度将不急于出口食糖,大批量出口的步伐或将后移至明年上半年。

二、郑糖:现货将持续承压

郑糖前期由于基本面偏空的影响,01合约跌破5600元,而09合约又被弃盘,产业砍仓持续3天,在情绪宣泄到位后乘着原糖反弹的风潮在5500元寻得支撑,并快速反弹至5600元区间。但相比外盘的反弹幅度,国内明显偏弱。最主要原因在于偏空预期的影响,09合约依然有5万吨甜菜糖难以消化,留给接货方的销售窗口期又太短,现货压力较大。

对于郑糖来说,未来的三大利空压力依旧没有消化完毕,第一是进口糖在9月份将集中到港,单月到港数量将是近几年最大的一次,炼厂会提前根据到港情况消耗现有库存,加工糖厂销售意愿较强,报价持续阴跌;第二是含糖替代品放量,挤占北方甜菜糖市场,甜菜糖库存的消化存在较大的压力;第三是新榨季增产,增产的确定性也比较强。由于国内的供应高峰将在四季度体现,郑糖需要持续消化此利空所产生的压力。

总结而言,对于国际糖市来说,短期看,巴西火灾炒作促使盘面触底反弹,巴西单产与糖醇比不及预期将支撑纽糖,纽糖盘面受此提振有明显反弹。但上方价格超过20美分将影响需求,尤其是中国炼厂可能洗船,纽糖短期仍以区间对待。未来交易重心将转入北半球,北半球天气恢复较好,供应恢复是中长期的主基调,纽糖下方长期支撑预期在乙醇成本。

国内糖市,短期看,外盘反弹使国内含糖替代品成本上升,盘面因此反弹,但明显弱于外盘。郑糖在三四季度依然以交易未来三大利空为主,上游企业加快销售进度,现货松动带动期货盘面偏弱,近月合约或将面临较大的压力。中长期看,国内糖价将视补充糖源的成本情况进行波动,虽然2024年四季度盘面需要持续消化多糖源集中供应的压力,但是2025年依旧需要进口糖源补充缺口,月差结构或由back扭转为contango。

周航 中粮期货研究院 软商品研究员 交易咨询资格证号:Z0018830

$中粮糖业(SH600737)$$甘化科工(SZ000576)$$粤桂股份(SZ000833)$

本文作者可以追加内容哦 !