发布机构:普益标准·普益寰宇研究院

研究支持:西南财经大学信托与理财研究所

发布时间:2024年7月30日

摘要

2024年2季度,银行理财能力综合排名和单项排名结果如下:

综合理财能力:农村金融理财机构排名前十的依次为上海农商银行、渝农商理财、成都农商银行、广州农商银行、江苏江南农商银行、北京农商银行、杭州联合农商银行、青岛农商银行、江苏苏州农商银行、东莞农商银行。

发行能力:农村金融理财机构排名前十的依次为渝农商理财、上海农商银行、广州农商银行、成都农商银行、广东顺德农商银行、江苏常熟农商银行、江苏苏州农商银行、青岛农商银行、杭州联合农商银行、江苏江南农商银行。

收益能力:农村金融理财机构排名前十的依次为贵阳农商银行、渝农商理财、上海农商银行、北京农商银行、杭州联合农商银行、成都农商银行、浙江萧山农商银行、大连农商银行、江苏张家港农商银行、江苏江南农商银行。

产品研发能力:农村金融理财机构排名前十的依次为上海农商银行、渝农商理财、江苏江南农商银行、广州农商银行、成都农商银行、北京农商银行、青岛农商银行、广东顺德农商银行、杭州联合农商银行、江苏苏州农商银行。

运营管理能力:农村金融理财机构排名前十的依次为上海农商银行、江苏苏州农商银行、广州农商银行、青岛农商银行、江苏张家港农商银行、江苏江南农商银行、成都农商银行、广东南海农商银行、北京农商银行、东莞农商银行。

信息披露友好性:农村金融理财机构排名前十的依次为广东南海农商银行、江苏江南农商银行、北京农商银行、浙江杭州余杭农商银行、青岛农商银行、渝农商理财、成都农商银行、天津滨海农商银行、上海农商银行、无锡农商银行。

【本项排名节选自普益标准·银行理财能力排名报告(2024年2季度),本季度排名体系采用自2024年2季度开始启用的“普益标准•银行理财能力排名体系8.1版”。

【转载本报告请注明来源:普益标准(ID:pystandard)】

综合理财能力排名

农村金融理财机构排名前十的依次为上海农商银行、渝农商理财、成都农商银行、广州农商银行、江苏江南农商银行、北京农商银行、杭州联合农商银行、青岛农商银行、江苏苏州农商银行、东莞农商银行。2024年2季度,农村金融理财机构中,理财能力综合排名前十的依次是上海农商银行、渝农商理财、成都农商银行、广州农商银行、江苏江南农商银行、北京农商银行、杭州联合农商银行、青岛农商银行、江苏苏州农商银行、东莞农商银行。

从数据统计来看,2024年2季度参与排名的农村金融理财机构为128家,较2024年1季度减少3家。上海农商银行产品研发能力和运营管理能力均居于农村金融理财机构首位,发行能力位列第二,收益能力位列第三,理财能力综合得分居于农村金融理财机构第一位;渝农商理财发行能力位列农村金融理财机构首位,收益能力、产品研发能力均排名第二,理财能力综合得分居于农村金融理财机构第二位;成都农商银行发行能力位列农村金融理财机构第四位,产品研发能力排名第五,其他各项得分也均名列前十,理财能力综合得分名列农村金融理财机构第三。

综合来看,排名靠前的机构在各自所属的银行类型中普遍展现出管理规模较高、营销渠道覆盖广泛、产品线丰富多样、组织架构完整、重视人才体系建设、重视产品信息披露的全面性和透明度等特点。

表1:银行理财能力综合排行榜(2024年2季度)

农村金融理财机构:

分类指标测度

1

发行能力排名

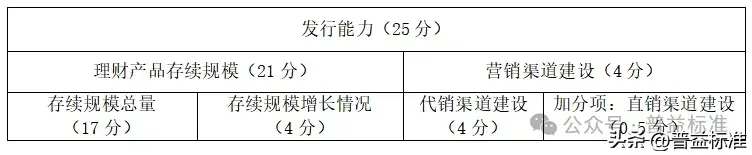

农村金融理财机构排名前十的依次为渝农商理财、上海农商银行、广州农商银行、成都农商银行、广东顺德农商银行、江苏常熟农商银行、江苏苏州农商银行、青岛农商银行、杭州联合农商银行、江苏江南农商银行。产品发行能力相关考核内容包括存续规模和渠道建设两大方面。存续规模从净值型理财产品存续规模总量和增量两方面考察,其中规模总量中增加考察非现管理财产品存续规模占比。渠道建设分为代销渠道和直销渠道两方面考察,直销渠道作为加分项,代销渠道在原有的代销渠道数量考察基础上增加对代销渠道质量的考察,同时对非母行渠道布局亦有考察评估。

在农村金融理财机构中,2024年2季度银行理财产品发行能力排名前十的依次是渝农商理财、上海农商银行、广州农商银行、成都农商银行、广东顺德农商银行、江苏常熟农商银行、江苏苏州农商银行、青岛农商银行、杭州联合农商银行、江苏江南农商银行。

根据普益标准数据统计显示,2024年2季度农村金融理财机构(包括农商银行及其理财公司、农合行及农信社)的产品存续数量为10113款,存续规模约为1.10万亿元。

2024年2季度,农村金融理财机构发行能力平均分为11.39分,前十均分为17.76。净值型产品发行能力方面,2季度128家农村金融理财机构净值型产品累计存续规模下降逾400亿元。

综合来看,发行能力排名靠前的机构普遍具有较大的净值型理财规模、非现金管理类产品规模占比较高、规模增长情况良好,且更加注重代销渠道的持续拓宽与发展。

表2:发行能力排行榜(2024年2季度)

农村金融理财机构:

2

收益能力排名

农村金融理财机构排名前十的依次为贵阳农商银行、渝农商理财、上海农商银行、北京农商银行、杭州联合农商银行、成都农商银行、浙江萧山农商银行、大连农商银行、江苏张家港农商银行、江苏江南农商银行。银行理财能力排名指标体系中,收益能力考察各理财机构到期产品收益兑付能力和存续产品收益运作能力。其中到期产品收益兑付能力考察各理财机构不同类型封闭式到期产品的兑付收益和兑付收益达标率情况;存续产品收益运作能力考察各理财机构在存续管理产品区间运作情况方面,分产品类别和期限类别考察不同存续产品的运作情况,现金管理类产品仅考察区间收益,非现金管理类产品(固收类、混合类、权益类)按期限划分,中短期限产品(6个月以内产品)考察过去三个月情况、长期限产品(6个月及以上产品)考察过去六个月情况,每一细分类别产品考察指标包括:区间收益、收益胜率(周度区间正收益占比)、下行标准差、最大回撤。

农村金融理财机构中,收益能力排名前十的依次为贵阳农商银行、渝农商理财、上海农商银行、北京农商银行、杭州联合农商银行、成都农商银行、浙江萧山农商银行、大连农商银行、江苏张家港农商银行、江苏江南农商银行。

2024年2季度收益能力排名中,农村金融理财机构总体收益得分均值为15.71分,排名前十的理财机构总体收益得分均值为19.25分,无论是总体对比还是头部机构对比,农村金融理财机构收益能力与城商系理财机构均存有一定差距,但农村金融机构头部机构表现不俗,产品兑付能力和运作能力均表现较为亮眼。

整体来看,收益能力排名靠前的理财机构,其兑付收益能力和存续运作能力均较为突出,给客户带来了良好的投资回报和投资体验,且在存续运作产品收益能力指标考察,头部机构收益表现和风险控制能力均较强。当前银行理财产品投资者对理财产品期待更多的是获取稳健回报,其对产品收益性和稳定性等综合评价更为重视,对于各理财机构而言应持续强化产品风险管理,降低产品净值波动,同时也应该注重收益获取,在稳健运作基础上赚取高收益,提高产品竞争力。

表3:收益能力排行榜(2024年2季度)

农村金融理财机构:

3

产品研发能力排名

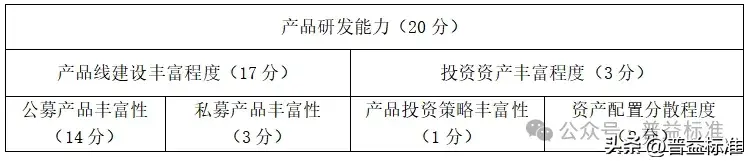

农村金融理财机构排名前十的依次为上海农商银行、渝农商理财、江苏江南农商银行、广州农商银行、成都农商银行、北京农商银行、青岛农商银行、广东顺德农商银行、杭州联合农商银行、江苏苏州农商银行。产品研发能力主要考察产品线建设丰富程度和投资资产丰富程度两方面。产品线建设丰富程度将针对公募、私募产品分别考察,以更加合理地反映不同类型客户群体对产品研发的需求差异。投资资产丰富程度一方面考察机构所发行理财产品的投资策略丰富性,另一方面考察机构的大类资产和前十持仓资产配置分散度。

2024年2季度,农村金融理财机构中,产品研发能力排名前十的依次是上海农商银行、渝农商理财、江苏江南农商银行、广州农商银行、成都农商银行、北京农商银行、青岛农商银行、广东顺德农商银行、杭州联合农商银行、江苏苏州农商银行。

2季度,农村金融理财机构产品研发能力平均得分为6.80分,比城商系理财机构低2.43分;排名前十的机构中,农村金融理财机构平均得分为12.31分,比排名前十的城商系理财机构低3.09分。整体来看,受资源禀赋影响,绝大多数农村金融理财机构投研实力较为有限,发行产品类型相对单一。

综合来看,产品研发能力领先的机构一是具有丰富的产品线,无论是存续还是在售产品都能涵盖固定收益、混合等多种类型产品,且投资周期、风险等级覆盖面较广;二是持续开展客户分层分类管理,以进一步提升产品与客户的匹配程度;三是及时洞察市场态势,根据客户需求变化优化产品布局方向、丰富产品投资策略。

表4:产品研发能力排行榜(2024年2季度)

农村金融理财机构:

4

运营管理能力排名

农村金融理财机构排名前十的依次为上海农商银行、江苏苏州农商银行、广州农商银行、青岛农商银行、江苏张家港农商银行、江苏江南农商银行、成都农商银行、广东南海农商银行、北京农商银行、东莞农商银行。运营管理能力主要从组织架构完整性、人才体系建设、科技建设与应用、盈利能力(仅考核理财公司)、风险控制、消费者权益保护、监管评价等方面进行考察。

2024年2季度,农村金融理财机构中,运营管理能力排名前十的依次是上海农商银行、江苏苏州农商银行、广州农商银行、青岛农商银行、江苏张家港农商银行、江苏江南农商银行、成都农商银行、广东南海农商银行、北京农商银行、东莞农商银行。

2季度,农村金融理财机构整体运营得分均值为8.96分,与城商系理财机构相比,农村金融理财机构运营管理能力仍有一定差距。就头部机构而言,2季度排名前十的农村金融理财机构运营管理能力平均分为12.91分,与排名前十的城商系理财机构相差不大。当前银行理财市场竞争激烈,监管层引导理财业务向理财公司制发展,对于多数中小银行而言,或将转做财富管理平台;而对于想要致力于发展理财业务的农村金融机构,需加快优化理财业务架构,完善人才补充与团队建设,注重收益能力和风险控制能力提升,提高运营管理能力。

总体来看,运营管理能力较强的理财机构,理财业务条线架构、运营管理团队、人员培养和引进机制建设均较为完善,同时岗位设置合理、人员配置充足,再者金融科技投入建设力度大、风险管控能力较强,消费者权益保护和相关部门机制建设完备,理财业务综合运营能力强。

表5:运营管理能力排行榜(2024年2季度)

农村金融理财机构:

5

信息披露友好性排名

农村金融机构排名前十的依次为广东南海农商银行、江苏江南农商银行、北京农商银行、浙江杭州余杭农商银行、青岛农商银行、渝农商理财、成都农商银行、天津滨海农商银行、上海农商银行、无锡农商银行。信息披露友好性从投资者更为关切的视角出发进行评价,针对公募理财产品主要从信息披露及时性、信息披露完整性、信息查询便捷性、信息披露准确性四个维度考察理财机构理财业务信息披露的质量。

2024年2季度,农村金融理财机构中,信息披露友好性排名前十的依次为广东南海农商银行、江苏江南农商银行、北京农商银行、浙江杭州余杭农商银行、青岛农商银行、渝农商理财、成都农商银行、天津滨海农商银行、上海农商银行、无锡农商银行。

农村金融理财机构整体信息披露平均分为13.58分,排名前十的机构信息披露平均分为14.75分,不同理财机构间存有一定差异。部分农村金融理财机构信息披露渠道不清晰,缺少信息查询入口,产品的净值信息、产品说明书、产品投资报告等信息披露友好性亟需提升。

总的来看,当前银行理财业务信息披露友好性有所提升,但仍需进一步完善,一是应尽快规范信息披露渠道及信息披露格式;二是对于投资者更为关注的产品净值信息,应提高信息披露的时效性、披露频次和准确性;三是对于定期报告、临时性公告,也应及时准确披露,提高客户投资体验。

表6:信息披露友好性排行榜(2024年2季度)

农村金融理财机构:

评估问卷测度

评估问卷测度板块根据问卷填写完整度评分。对于选择、填空型问题,填写则得分,未填则不得分;对于文字描述类的调研题目,根据答案的完整性评分。

2024年2季度银行理财能力排名的评估问卷分数,得分如下:

表7:评估问卷得分(2024年2季度)

农村金融理财机构:

本文作者可以追加内容哦 !