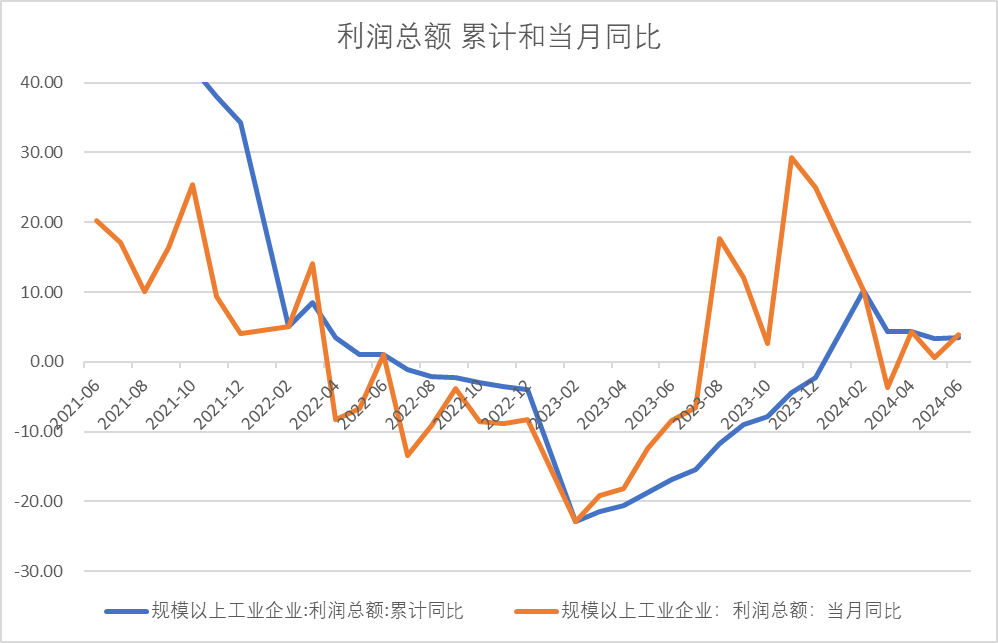

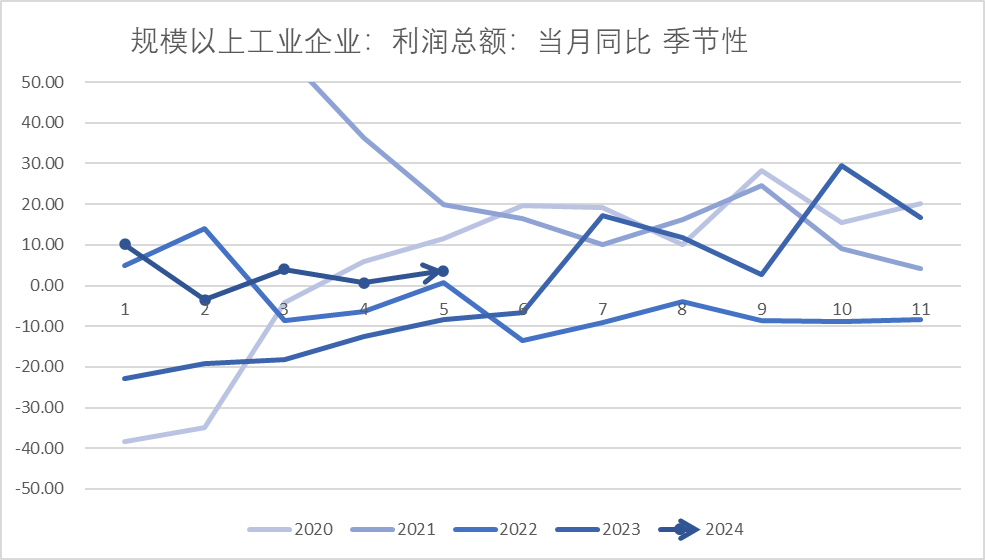

1—7月份,全国规模以上工业企业实现利润总额40991.7亿元,同比增长3.6%。从季节性来看表现中规中矩。

图1、利润总额累计和当月同比

图2、利润总额当月同比季节性

分行业来看,1—7月份,采矿业实现利润总额7179.2亿元,同比下降9.5%;制造业实现利润总额29045.4亿元,增长5.0%;电力、热力、燃气及水生产和供应业实现利润总额4767.1亿元,增长20.1%。主要行业利润情况方面:有色金属冶炼和压延加工业利润同比增长79.3%,计算机、通信和其他电子设备制造业增长25.1%,农副食品加工业增长23.9%,电力、热力生产和供应业增长23.2%,纺织业增长18.4%,汽车制造业增长6.7%,石油和天然气开采业增长5.3%,化学原料和化学制品制造业增长4.8%,通用设备制造业增长4.3%,专用设备制造业下降2.9%,电气机械和器材制造业下降8.1%,煤炭开采和洗选业下降21.7%,非金属矿物制品业下降48.8%,石油煤炭及其他燃料加工业、黑色金属冶炼和压延加工业同比由盈转亏。

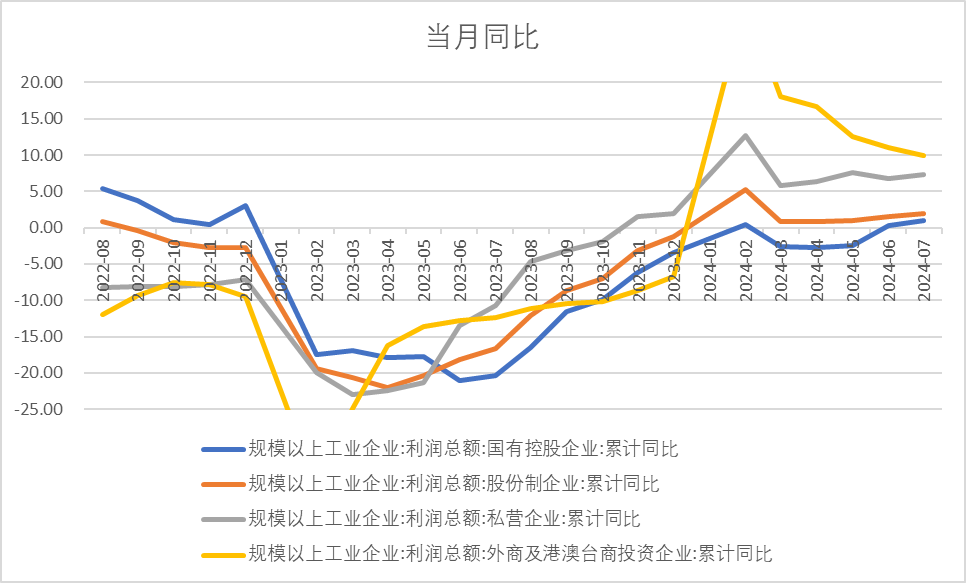

分企业类型来看,1—7月份,规模以上工业企业中,国有控股企业实现利润总额13917.3亿元,同比增长1.0%;股份制企业实现利润总额30514.6亿元,增长1.9%;外商及港澳台投资企业实现利润总额10184.9亿元,增长9.9%;私营企业实现利润总额11031.0亿元,增长7.3%。

图3、分企业类型当月同比

从营运的角度来看,工业生产及运营基本平稳。1—7月份,规模以上工业企业实现营业收入75.93万亿元,同比增长2.9%;发生营业成本64.79万亿元,增长3.0%;营业收入利润率为5.40%,同比提高0.04个百分点。7月末,规模以上工业企业应收账款25.10万亿元,同比增长8.1%;产成品存货6.47万亿元,增长5.2%。1—7月份,规模以上工业企业每百元营业收入中的成本为85.33元,同比增加0.09元;每百元营业收入中的费用为8.41元,同比持平。

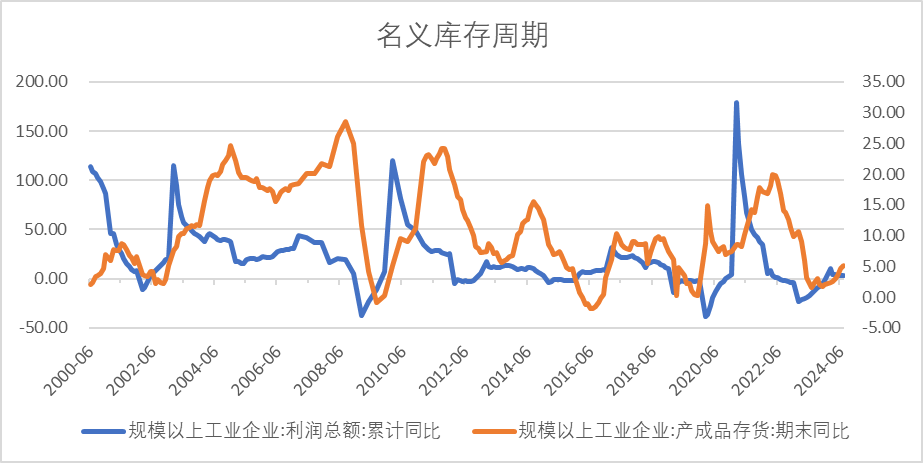

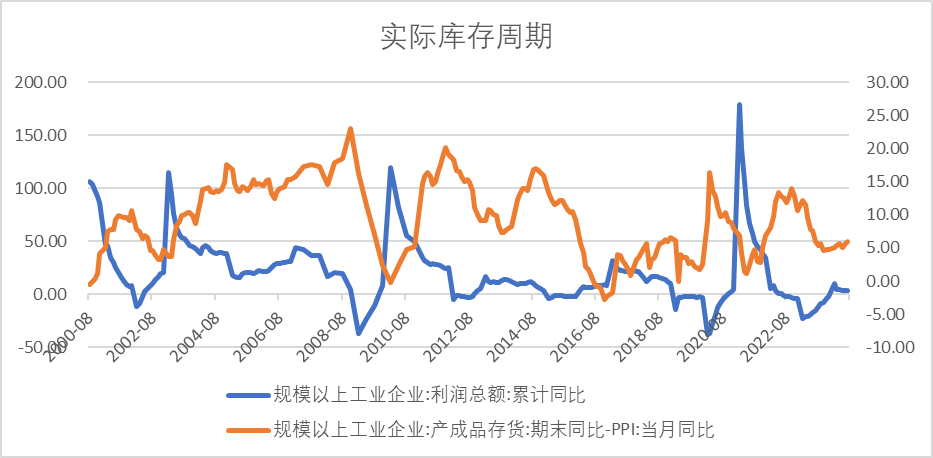

从库存周期的角度来看,企业仍未明显主动补库。一般而言名义库存周期领先实际库存,目前名义库存和利润均处于上行方向但趋势尚不明确,利润修复尚偏低。

图4、名义库存周期

图5、实际库存周期

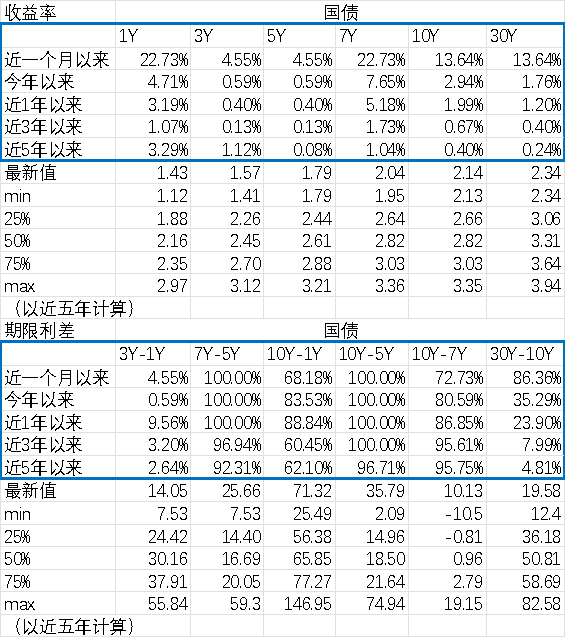

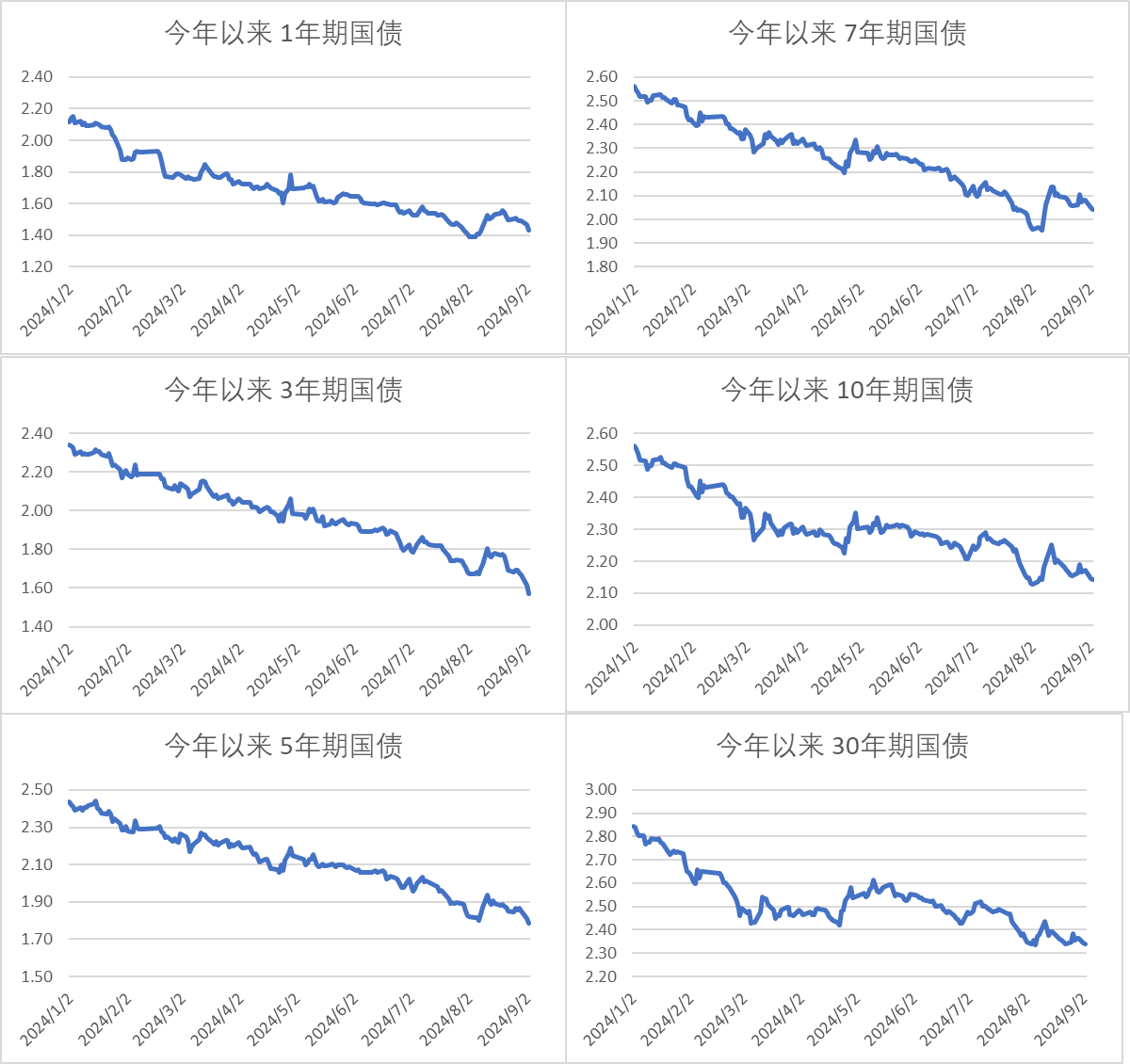

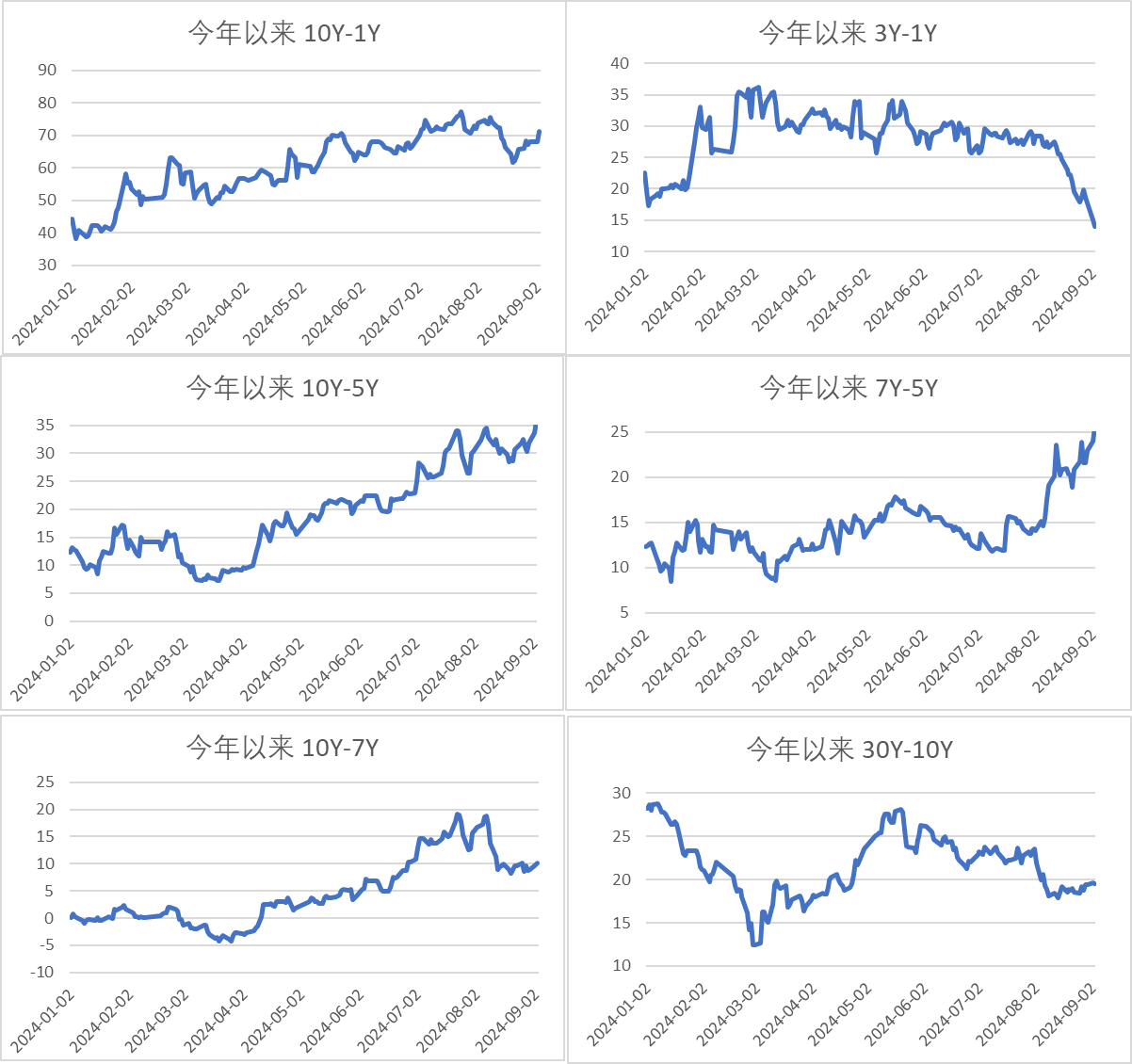

利率债情况

图6、收益率和期限利差分位数

图7、收益率

图8、期限利差

转债市场

今日转债市场有所上涨,中证转债指数上涨0.05%,万得可转债等权指数上涨0.12%。今日转债市场成交额363.39亿元,交额相比上个交易日小幅缩量,目前成交额处于年内较低水平。股市方面,A股三大指数今日集体调整,截至收盘,沪指跌0.67%,深成指跌0.51%,创业板指跌0.11%,北证50指数跌1.38%,沪深京三市成交额5617亿元,其中沪深两市5594亿元,较上日缩量212亿元。、板块题材上,医药商业、固态电池、保险、教育板块涨幅居前,ST板块、消费电子概念跌幅居前。

今日固态电池板块涨幅较好。固态电池预计在2027年左右实现量产,得益于其高能量密度和优越的安全性能,以及政策支持和eVTOL(电动垂直起降)技术需求的推动,行业正处于快速发展阶段。多数电池制造商计划在2027年左右推出全固态电池产品,预计中试产线将在2025年期间建成。从2024年开始,随着中试产线的建设,固态电池相关材料的批量供应和业绩兑现将逐步展开。固态电解质是固态电池与液态锂电池的主要区别,它包括聚合物、氧化物和硫化物三种技术路径。聚合物路线有望最先实现商业化,因此,与聚合物电解质相关的新材料,包括聚合物基体、锂盐和添加剂,都值得关注,它们可能会带来从无到有的投资机会。基体新材料,如MOFs(金属有机框架)和COFs(共价有机框架),因其高孔隙率、可设计性和功能多样性,在固态电池、气体吸附、氢能等多个领域具有广泛的应用潜力。短期内,固态电池的需求可能会为MOFs和COFs带来降低成本的机会。据市场研究预测,到2030年,这些材料的市场规模可能接近百亿元。在投资策略上,建议关注MOFs和COFs材料的量产进展,以及这些材料生产商与电池制造商的合作或样品测试进展。建议关注固态电池原材料等相关转债标的。

汽车板块表现较好。欧洲明年新能源车销量有望重回增长。4国8月合计销量4.7万辆,同环比分别下降23.5%和8.7%,23年7-8月基数最高,同比下滑符合预期,q4降福降收窄。展望明年,碳排放考核步入关键节点,叠加新车平台迭代和车型周期启动,低基数下明年欧洲新能源车市有望重回升势。具体来看: 法国乘用车整体8.6万辆(同比-24.3%,环比0.0%),新能源车1.9万辆(同比-34.0%,环比0.0%,渗透率22.4%);其中EV乘用车1.3万辆(同比-33.3%,环比0.0%),PHEV乘用车0.6万辆(同比-35.3%,环比0.0%)。挪威:乘用车整体1.1万辆(同比0.3%,环比0.0%),新能源车1.1万辆(同比6.7%,环比0.0%,渗透率95.7%);其中EV乘用车1.0万辆(同比13.3%,环比0.0%),PHEV乘用车0.0万辆(同比-77.8%,环比0.0%)。瑞典:乘用车整体1.9万辆(同比-20.3%,环比0.0%),新能源车1.1万辆(同比-25.7%,环比0.0%,渗透率56.0%);其中EV乘用车0.7万辆(同比-30.6%,环比0.0%),PHEV乘用车0.4万辆(同比-15.2%,环比0.0%)。西班牙:乘用车整体6.3万辆(同比-6.7%,环比0.0%),新能源车0.6万辆(同比-18.7%,环比0.0%,渗透率9.7%);其中EV乘用车0.3万辆(同比-25.6%,环比0.0%),PHEV乘用车0.3万辆(同比-10.2%,环比0.0%)。建议关注新能源车相关转债标的。

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。本文仅代表公司固收团队观点,不代表基金管理人观点。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

$东兴鑫颐3个月滚动持有纯债C(OTCFUND|020914)$$东兴兴利债券C(OTCFUND|009617)$$东兴鑫享6个月滚动持有债券发起C(OTCFUND|013429)$$东兴兴诚利率债C(OTCFUND|020834)$

本文作者可以追加内容哦 !