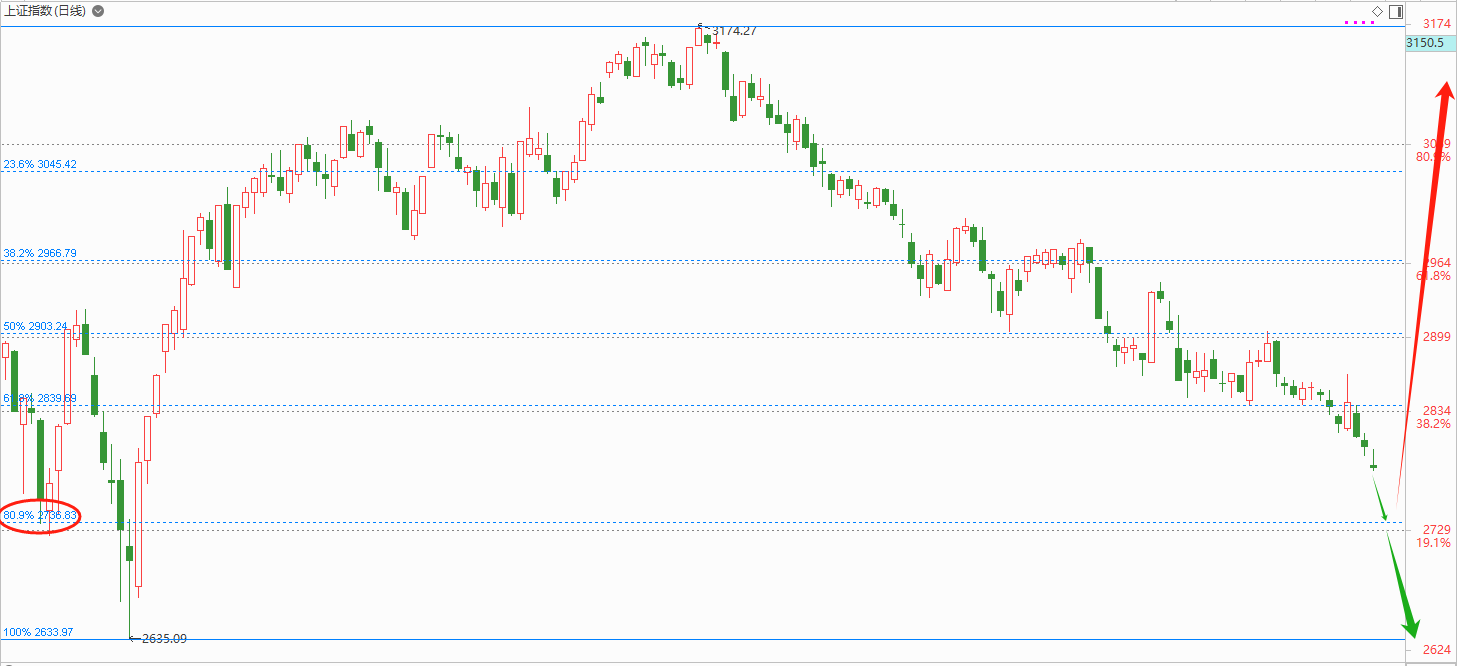

今天,上证指数再次创出了本轮调整的新低,盘中最低点达到了2782点。通过分析我们发现,上证指数已经连续三个交易日创出了新低,这足以说明市场的杀伤力。

在股市中有一句话叫:下跌趋势不言底。所以在这期间,我们千万不要妄想去抓住底部。因为如果你此时出手的话,就好比用手去接从高空掉落的飞刀,后果是可想而知的。

通过分析翻译官发现,目前,上证指数已经突破了黄金分割线的61.8%处,正向黄金分割线的80.9%处,也就是2730点进军。

所以,如果上证指数能在2730点上方筑底,那么未来的市场或将出现反转;如果到了这个支撑位,指数继续下跌,那么本轮调整或将持续。

而在这期间,无论财报多么良好的企业也不会有所表现,所以对文章中介绍的公司我们一定要多看少动,等待市场好转后再做打算。

在市场出现调整的时候,军工板块往往是最抗跌的。所以今天财报翻译官将深挖军工板块,并分析一家我国太空经济领域中的龙头企业,它就是盛路通讯。公司的主营业务为通讯天线和军工电子,在超宽带上下变频技术领域国内领先。

在太空经济领域,公司在地空卫星组网方面有超宽带卫星通讯和毫米波技术,公司按照“天基组网、地网跨代、天地互联”的思路,以地面网络为基础,空间网络为延伸,积极布局6G技术的研发工作,研究覆盖天空、空中、陆地、海洋的综合信息网络。

在军工领域,这家企业军工电子业务专注于弹载、机载、舰载及地面武器作战平台,拥有微波/毫米波器件、组件以及子系统的综合设计研发的能力,产品广泛应用于航空、航天、通讯、遥感、遥测、雷达与电子对抗等领域。

除此之外翻译官还发现,公司与华为在天线领域有全面战略合作,这家企业的有源相控阵卫星互联网天线、上下变频组件等产品可以应用于低空卫星通信领域,所以其还具备商业航天概念。

但是有一点是需要我们注意的,那就是虽然目前公司已经大幅回撤了62%,而且在近期也完成了二次探底。但是在今天,这家企业的量能并没有放大,这说明其暂时还未获得资金的关注。如果在未来,公司的量能能持续放大,这说明这家企业获得了资金的关注,那其也会有所表现。

上面看过了公司的基本情况,下面我们再来分析一下这家企业的财报。

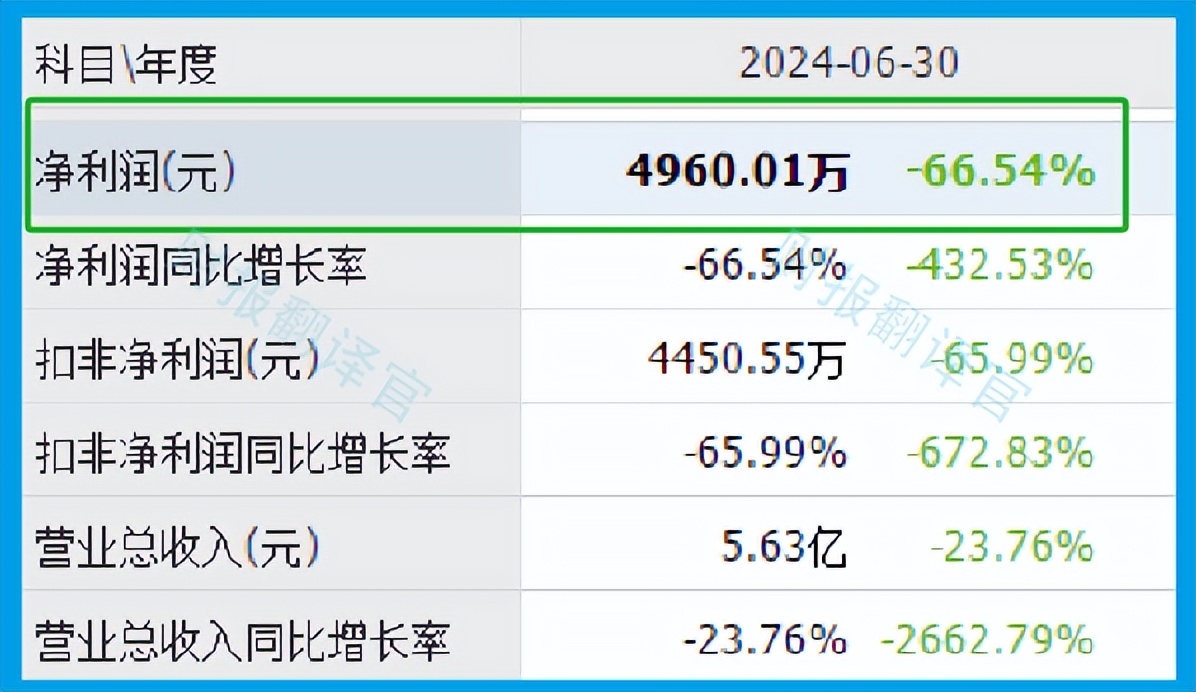

通过分析翻译官发现,在2024年第二季度,这家企业的净利润为4,960万元,同比下降了67%。

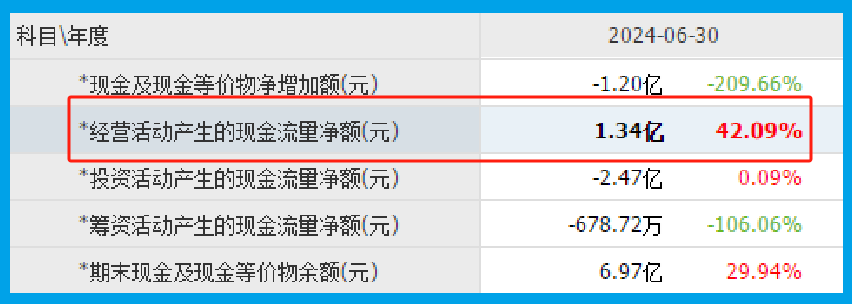

而虽然公司的净利润出现了下降,但是同期这家企业的现金流能力却大幅提升了。

2024年第二季度,公司的净利润虽然只有4,960万元,但是同期这家企业因销售军工产品而实际收到的现金净额竟然高达1.34亿元,同比增长了42%。

在会计权责发生制下,营业收入中既包括了收到的现金,还包含客户的欠款。所以在正常的情况下,一家公司的净利润应该高于销售商品收到的现金净额。

而在今年第二季度,这家企业销售军工产品收到的现金净额不仅高于净利润,同比还出现了增长。这说明和去年同期相比,公司的现金流能力提升了,其账户里的钱也变多了,而这对其生产经营是非常有利的。

除此之外翻译官还发现,在报告期内管理层竟然逆势扩大了生产,提高了产能,这说明这家企业对公司未来的发展充满了信心。

2023年第二季度,公司的存货只有5.55亿元。到了2024年第二季度,这家企业的存货就达到了5.88亿元,同比增长了6%。

因为存货里是生产军工产品的原材料、产成品、半成品,而把存货卖了加上毛利润就是这家企业的营业收入。所以存货的增长以及在未来都能被卖掉,是能增加这家企业净利润的。

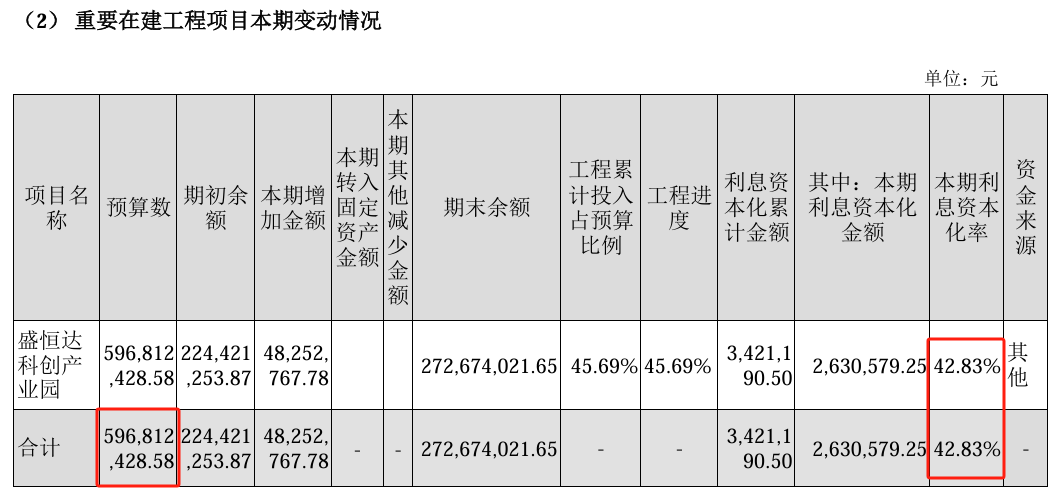

上面看过了公司的存货,下面我们再来分析一下这家企业的在建产能。

通过分析翻译官发现,目前,这家公司有一个科创产业园项目正在建设中,而这个项目的预计投资总额接近6亿人民币。

在和这家企业的现有产能进行对比后翻译官发现,如果这个在建项目能竣工的话,公司的产能也就是生产军工产品的能力将提高1.5倍以上,这也为其未来净利润的增长打下了坚实的基础。

在本文的最后,我们再来分析一下这家企业的市盈率和市净率这两个指标,并判断出公司估值的情况。

2024年第二季度,公司的市盈率为50倍。这说明如果管理层把每年通过销售军工产品赚到的利润都分给股东的话,股东需要50年就能回本。

而这家企业目前的市盈率,在国防军工概念板块400家上市公司中,从低至高排列位居第154位。这个名次处在板块中等偏上的位置,说明如果按市盈率的口径,这家企业的估值偏低。

上面看过了公司的市盈率,下面我们再来分析一下这家企业的市净率。

2024年第二季度,公司的市净率为1.5倍,这说明这家企业目前的市场价格是其成本的1.5倍。

而公司目前的市净率,在国防军工概念板块400家上市公司中,从低至高排列位居第109位。这个名次更高,说明如果按市净率的口径,这家企业的估值同样偏低。

通过上述分析我们了解到,在2024年第二季度,虽然公司的净利润出现了下降,但是同期这家企业的现金流能力却大幅提升了,这说明公司的生产经营并没有出现任何问题。

而同期管理层还扩大了生产,提高了产能,所以翻译官猜测这家企业今年净利润的增长将是大概率事件。

而由于公司的市盈率和市净率的排名都比较低,所以翻译官个人认为,这家企业的估值偏低,未来具备成长性。

如果把上市公司的基本面,从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家企业能维持C级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !