作者/星空下的烤

编辑/菠菜的星空

排版/星空下的绿豆汤

如果说现如今哪个词是投资者最乐意见到的,增长肯定是其中之一。

受益于全球AI服务器市场的快速成长,先进封装成为一个不可忽视的细分领域,而且众多半导体玩家也在逐步提升先进封装的产能。据专业机构分析,先进封装设备销售额预计在今年同比增长10%,在2025年有可能突破20%。

而如果把先进封装的产业链拆开,基板则扮演者重要的角色,它主要起承载保护芯片与连接上层芯片和下层电路板的作用。而这其中,玻璃基板则被不少投资者视为“皇冠上的明珠”。

玩家们也在这条赛道上拼命发力,比如$彩虹股份(SH600707)$预计今年内能成功实现8.5代线玻璃基板的量产突破,年产能能达到580万片,产值约30~40亿元。但是资本市场上好像对玻璃基板不太买账。板块指数最近是震荡下跌,根本看不出来这是一条有增长希望的赛道。

玻璃基板板块

那么,玻璃基板未来到底何去何从,能否真正支棱起来呢?国内玩家的生存状态如何,笔者今天就带你来一探究竟。

一、国外玩家的成群结队

其实,如果我们把时间线拉长,你会发现封装基板材料本身就是百家争鸣的。从原来的金属框架,再到后来的陶瓷,到如今广泛使用的有机基板。

而玻璃基板之所以能被看好,自然有其厉害的地方。比如高熔点、化学稳定性好、绝缘性强等等。但是总而言之,玻璃基板就是在制备更集成化的半导体装置上优势更明显,所以笔者判断玻璃基板更多的应用场景是AI加速器、CPU等。

不同基板比较

所以,玻璃基板的应用,或许能够帮助半导体行业在2030年之后仍然能够维持摩尔定律。

在这种背景下,据专业机构分析,全球玻璃基板市场预计将从2023年的70亿美元增长到2028年的84亿美元。我们耳熟能详的科技巨头已经开始这个领域疯狂加码。比如英特尔就宣称已在亚利桑那厂投资10亿美元建立玻璃基板研发线及供应链,2030年开始大规模生产玻璃基板。

无独有偶,三星也要推进玻璃基板的研发,并计划于2026年启动大规模生产,苹果更是将玻璃基板融入电子设备的战略,提供更好的散热性能。这么看来,玻璃基板成为龙头玩家们提高芯片性能的主要技术革新方向。

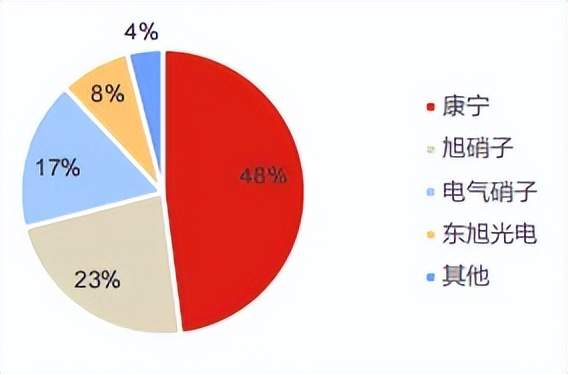

而从当玻璃基板的竞争环境来看,这个市场还是被美国和日本玩家牢牢把控。康宁可以说是玻璃基板行业绝对龙头,全球的市场份额已经接近一半了,而且康宁还公开表态要继续扩大市场份额。

玻璃基板竞争格局

笔者也分析了一下康宁的产品结构,一种是用于DRAM芯片中研磨晶圆的玻璃载板,另一种是承接芯片(die)之间互联所用介质的玻璃基板。未来康宁将引入全新的玻璃基板制造工艺,使之能够放置于所有型号的芯片中,目前该产品正处于客户验证阶段。

二、抓住缺口机会

据笔者判断,目前玻璃基板仍处于供需紧平衡的局面,所以这也是国内玩家实现突破的重要机遇期。

如果从政策上看,虽然起步比美国、日本晚,但是国家肯定是鼓励企业在基板玻璃产业进行技术突破,以实现产业的技术升级和快速追赶。

比如$ST旭电(SZ000413)$G8.5代液晶玻璃基板产能达540万片/年。然而,产品归产品,业绩归业绩。东旭光电近些年一直处于亏损状态,就以去年的年报为例,营业收入下降了23%,净利润亏损16.04亿元。而且,由于其控股股东东旭集团及其关联方非经营性占用公司资金余额高达95.95亿元,也受到了监管的高度关注。

除此之外,还有玩家们在不同细分赛道切入。比如$帝尔激光(SZ300776)$从设备端切入,公司的TGV(玻璃通孔)激光微孔设备,通过精密控制系统及激光改质技术,实现对不同材质的玻璃基板进行微孔加工。沃格光电(603773)则拥有TGV载板的核心工艺,主要就包括玻璃基薄化等。

玻璃基板产业链

从业绩上来看,沃格光电虽然还处于盈亏平衡线上,而且由于行业景气度较低,毛利率逐年下滑,但是未来随着公司玻璃基板产能的逐渐释放(目前正处于产能爬坡阶段),或许能够带动业绩的增长。

沃格广电的业绩情况

三、关注0-1的机会

玻璃基板作为新一代封装技术,还是有着比较高的技术壁垒的。

所以,行业的壮大还需要整个生态系统的配合,从上游玻璃基板原片,到中游TGV技术以及相应的设备,其中TGV就是关键的一环。

目前来看,玻璃基板的市场份额高度集中,随着近些年我国玩家如沃格光电等陆续突破TGV技术,也逐渐打破了海外厂商高度垄断的市场竞争格局。

所以,趁着玻璃基板的应用尚处于起步阶段,国内玩家能快点拿到“车票”,至关重要。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#英伟达先进封装工艺将使用玻璃基板#

本文作者可以追加内容哦 !