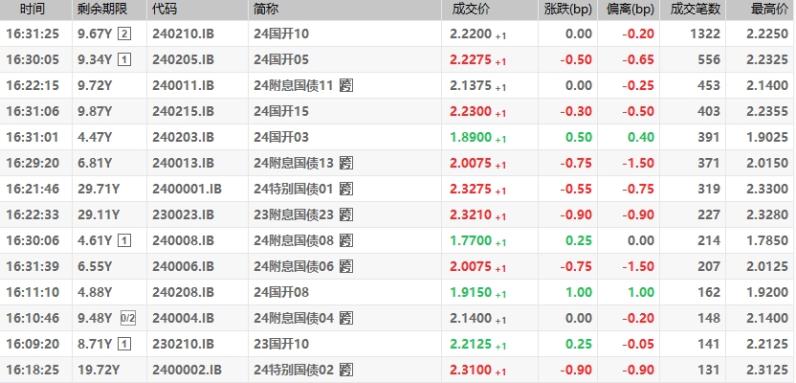

香港万得通讯社报道,9月4日,银行间现券中短端弱势明显,2年期“24附息国债12”收益率上行1.75bp,3年期“24附息国债10”上行1.5bp,10年期国债及国开活跃券变化不大,“24附息国债11”报2.1375%,“24国开10”报2.22%。国债期货收盘涨跌不一,30年期主力合约涨0.22%,5年期主力合约跌0.03%。 资金面方面,隔夜质押式回购加权利率小幅回落,央行连续公开市场巨量净回笼影响有限。

市场人士称,债市中短券止盈盘有所浮现,收益率涨跌互现,同业存单利率近来下行阻力仍偏大,其坚挺走势也对债市短端进一步下滑有所牵绊。8月央行国债买卖业务以“买短卖长”打响头炮,在9月降准预期的助推下,曲线继续“牛陡”仍有空间,不过也需关注央行国债买卖调节下,市场的动态起伏情况。

债券行情汇总

利率衍生品方面,国债期货收盘涨跌不一,30年期主力合约涨0.22%,10年期主力合约涨0.05%,5年期主力合约跌0.03%,2年期主力合约跌0.04%。

利率债方面,银行间主要利率债收益率走势分化,短端弱势明显。截至发稿,2年期“24附息国债12”收益率上行1.75bp报1.46%;3年期“24附息国债10”上行1.5bp报1.56%;7年期“24附息国债13”下行0.75bp报2.0075%;10年期国债及国开活跃券变化不大,“24附息国债11”报2.1375%,“24国开10”报2.22%;30年期“24特别国债01”下行0.55bp报2.3275%。

信用债方面,交易所债券市场收盘,万得地产债30指数跌0.02%,万得高收益城投债指数涨0.01%。地产债涨跌不一,“21龙湖04”涨超2%,“20万科02”、“24保利01”涨超1%;“22万科02”、“20万科06”、“21龙湖06”跌超1%。

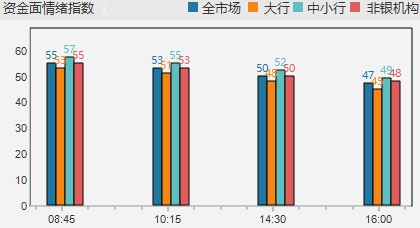

资金面概览

公开市场方面,央行公开市场开展7亿元7天期逆回购操作,操作利率1.70%。Wind数据显示,当日2773亿元逆回购到期。

资金面方面,央行公开市场本周已净回笼逾1.2万亿元,尚未影响银行间市场资金的宽松局面,隔夜质押式回购加权利率小幅回落。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在1.9625%左右,较上日变化不大。交易员称,月初扰动因素暂不多,央行连续公开市场巨量净回笼影响有限;9月将面临政府债券发行、季末等因素扰动,市场政策宽松预期亦存,预计在央行呵护下整体压力可控。

一级市场方面,进出口行7年期上清所托管固息增发债中标收益率2.0148%,全场倍数5.24,边际倍数4.50。 财政部63天、3年期国债加权中标收益率分别为1.2250%、1.4705%,边际中标收益率分别为1.3589%、1.5194%,全场倍数分别为2.2、2.61,边际倍数分别为8.91、2.41。 农发行1年、10年期金融债中标收益率分别为1.4931%、2.2146%,全场倍数分别为2.83、2.48,边际倍数分别为2.23、63.90。

债市热点聚焦

研报策略方面,华泰固收认为,本轮信用债调整直接原因是理财预防性赎回,核心因素是信用债性价比较低。展望四季度,债市基本面顺势但逆风,债市“三低一高”,政策变数、债券供给、赎回风险都容易引发扰动。策略方面,品种选择 波段操作>久期>杠杆>信用下沉,关注商金、ABS等抗跌品种,把握优质主体调整带来的配置机会。

$金鹰添悦60天滚动持有短债C(OTCFUND|016089)$

(文章来源:wind丨本资料仅作参考,内容仅代表作者观点,不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,如有侵权,请联系删除。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。投资有风险,选择需谨慎。)

本文作者可以追加内容哦 !