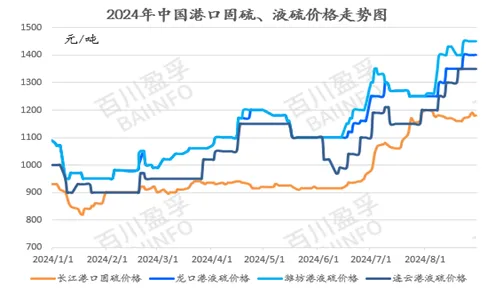

2024年中国港口液硫走势表现亮眼,涨势超固硫。山东港口液硫领涨本省及周边地区液硫价格。

2024年初短暂盘整后,中国港口液硫价格一路上涨,山东潍坊港液硫从年初的950元/吨涨至1450元/吨,涨幅53%。连云港液硫也从年初的900元/吨左右涨至1400元/吨,涨幅55%。这得益于下游需求回升、进口液硫减少、国内液硫供应不足等多因素支撑。

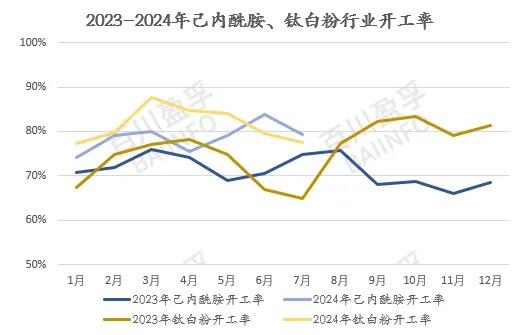

山东地区磷肥企业不多,硫磺主要消费领域在己内酰胺、钛白粉、医药、其他化工等行业。2024年1-7月国内己内酰胺、钛白粉等开工率好于去年,需求存利好支撑。

虽然部分企业可采购硫酸,但因铜矿石等原料短缺的影响,国内金属冶炼厂减产或停产检修增多,导致冶炼酸量减价涨,下游企业转采硫磺来制酸,也加大了硫磺需求。据百川盈孚统计的142家硫酸企业样本,2024年1-7月整体开工率同比下滑9%,主要是冶炼酸开工下降,硫磺制酸开工率同比上升6%。

据百川盈孚跟踪的山东地区25家下游企业样本,其液硫年需求量约190万吨,月均需求量接近16万吨。因此除了本省内液硫供应外,还需要进口液硫以及周边天津、江苏等地区的液硫资源补充。

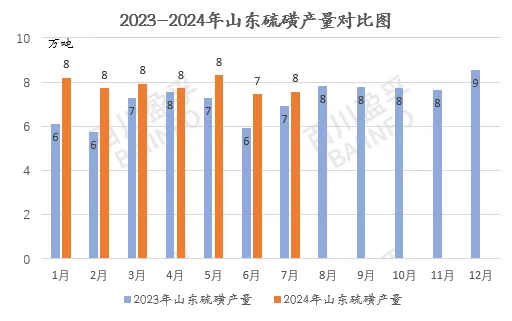

2024年1-7月,山东地区硫磺产量55万吨左右,同比增长8万吨;江苏连云港地区硫磺产量同比减少2.9万吨,天津地区硫磺产量同比减少1.7万吨。因炼油产品销售不佳,炼厂或减产、或检修,硫磺供应存在阶段性紧张的情况。

进口资源,2024年1-7月中国液硫进口量同比减少15万吨(其中来自日本的进口量减少14万吨,来自韩国的进口量减少1万吨)。山东潍坊港、龙口港1-7月液硫到货量约23万吨同比增长5.1万吨,连云港到货量11.1万吨同比减少5.6万吨,山东及周边港的进口液硫到货量整体略减。

表:2024年1-7月中国主要液硫港口到货量统计(单位:万吨)

9月,山东德州某己内酰胺企业、潍坊某医药企业将陆续恢复开工,山东地区硫磺需求增量。供应端,山东省东营市某A企业、山东省潍坊市某企业、山东省东营市某B企业以及江苏连云港市某企业仍在检修,粗略计算影响的产量损失约在1.5万吨/月,硫磺供应仍有一定缺口。

山东裕龙岛某企业开工情况暂不明确(年产能60万吨,预计产出固体液体比例各半),如果9月份开工,山东地区硫磺资源将有一定缓解。如果开工推迟到11/12月份,山东市场液硫紧张局面将持续,价格难以回落。但考虑到随着下游采购成本不断增加,终端接货积极性受阻,短期内液硫价格将略有回调,但长期看山东地区液硫价格仍将坚挺运行。

本文发布的数据、信息、文章,仅供交流和参考,不对您构成任何投资建议,据此操作风险自担,盈亏自负。

如需转载到别的账号、发布平台或在您的文章中引用,请联系我们,并注明内容来源于百川盈孚,且转载或引用不得用于任何商业用途。

本文作者可以追加内容哦 !