#固态电池利好不断,投资机会几何?#

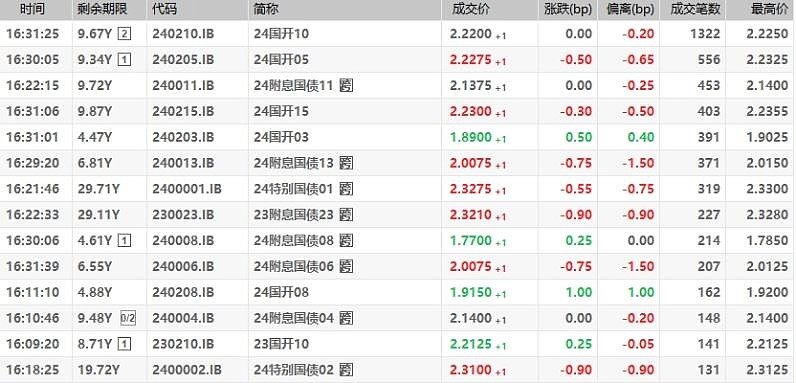

9月4日,银行间现券中短端弱势明显,2年期“24附息国债12”收益率上行1.75bp,3年期“24附息国债10”上行1.5bp,10年期国债及国开活跃券变化不大,“24附息国债11”报2.1375%,“24国开10”报2.22%。国债期货收盘涨跌不一,30年期主力合约涨0.22%,5年期主力合约跌0.03%。资金面方面,隔夜质押式回购加权利率小幅回落,央行连续公开市场巨量净回笼影响有限。

市场人士称,债市中短券止盈盘有所浮现,收益率涨跌互现,同业存单利率近来下行阻力仍偏大,其坚挺走势也对债市短端进一步下滑有所牵绊。8月央行国债买卖业务以“买短卖长”打响头炮,在9月降准预期的助推下,曲线继续“牛陡”仍有空间,不过也需关注央行国债买卖调节下,市场的动态起伏情况。

一、债券行情汇总

利率衍生品方面,国债期货收盘涨跌不一,30年期主力合约涨0.22%,10年期主力合约涨0.05%,5年期主力合约跌0.03%,2年期主力合约跌0.04%。

利率债方面,银行间主要利率债收益率走势分化,短端弱势明显。截至发稿,2年期“24附息国债12”收益率上行1.75bp报1.46%;3年期“24附息国债10”上行1.5bp报1.56%;7年期“24附息国债13”下行0.75bp报2.0075%;10年期国债及国开活跃券变化不大,“24附息国债11”报2.1375%,“24国开10”报2.22%;30年期“24特别国债01”下行0.55bp报2.3275%。

信用债方面,交易所债券市场收盘,万得地产债30指数跌0.02%,万得高收益城投债指数涨0.01%。地产债涨跌不一,“21龙湖04”涨超2%,“20万科02”、“24保利01”涨超1%;“22万科02”、“20万科06”、“21龙湖06”跌超1%。

二、资金面概览

公开市场方面,央行公开市场开展7亿元7天期逆回购操作,操作利率1.70%。当日2773亿元逆回购到期。

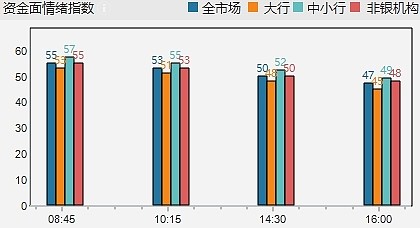

资金面方面,央行公开市场本周已净回笼逾1.2万亿元,尚未影响银行间市场资金的宽松局面,隔夜质押式回购加权利率小幅回落。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在1.9625%左右,较上日变化不大。交易员称,月初扰动因素暂不多,央行连续公开市场巨量净回笼影响有限;9月将面临政府债券发行、季末等因素扰动,市场政策宽松预期亦存,预计在央行呵护下整体压力可控。

一级市场方面,进出口行7年期上清所托管固息增发债中标收益率2.0148%,全场倍数5.24,边际倍数4.50。财政部63天、3年期国债加权中标收益率分别为1.2250%、1.4705%,边际中标收益率分别为1.3589%、1.5194%,全场倍数分别为2.2、2.61,边际倍数分别为8.91、2.41。农发行1年、10年期金融债中标收益率分别为1.4931%、2.2146%,全场倍数分别为2.83、2.48,边际倍数分别为2.23、63.90。

三、博时债券ETF三剑客

今日博时债券ETF三剑客齐上涨,$30年国债指数ETF(SH511130)$ 上涨0.24%,全天成交14.60亿元;

博时30年国债指数ETF(511130)跟踪上证30年期国债指数,超长期限国债的票息优势较强,在风险收益比合理的前提下,高票息长久期品种的配置性价比正在逐步提升。博时上证30年期国债ETF具有四大优势——投资价值优、进攻性强、流动性好、工具性佳,产品同时兼具30年国债现券特征和场内ETF投资便利性,可为投资者提供一键配置30年期国债的投资工具。

$可转债ETF(SH511380)$ 上涨0.01%,全天成交25.75亿元;

可转债ETF于2020年3月6日成立,是市场上首只创新设立、跟踪可转债相关指数的ETF,该基金紧密跟踪中证可转债及可交换债券指数。作为被动型债券指数产品,透明化的持仓、有效的风险分散、费率优势和T+0的交易模式都是该类产品的优势。

$国开ETF(SZ159650)$ 上涨0.01%,全天成交5.08亿元。

国开ETF投资标的为银行间市场国开债。政策性金融债的信用评级高、体量大、流动性好,是值得考虑的投资标的。国开ETF产品特点具有流动性好,信用风险低,低波动、小回撤的特点,风险收益比合理,可现金申赎、场内交易灵活,是短久期配置的较好工具。

四、债市热点聚焦

基本面方面,8月财新中国服务业PMI为51.6,较7月下降0.5个百分点,为年内次低,显示服务业继续扩张但速度放缓。当月财新中国综合PMI持平于7月的51.2,仍为近十个月来最低。

政策面方面,财政部、国税总局发布《关于企业改制重组及事业单位改制有关印花税政策的公告》,企业债权转股权新增加的实收资本(股本)、资本公积合计金额,应当按规定缴纳印花税。对经国务院批准实施的重组项目中发生的债权转股权,债务人因债务转为资本而增加的实收资本(股本)、资本公积合计金额,免征印花税。改制重组是各类经营主体提高资源配置效率、提升市场竞争力的重要方式。

研报策略方面,华泰固收认为,本轮信用债调整直接原因是理财预防性赎回,核心因素是信用债性价比较低。展望四季度,债市基本面顺势但逆风,债市“三低一高”,政策变数、债券供给、赎回风险都容易引发扰动。策略方面,品种选择+波段操作>久期>杠杆>信用下沉,关注商金、ABS等抗跌品种,把握优质主体调整带来的配置机会。

兴证固收发布银行二永债周度跟踪称,对于配置盘,考虑到保险等机构负债端成本有望下调,可以持续跟踪银行二永债后续的估值变化,关注可能的配置价值;对于交易盘,近期调整下,银行二永债利差有一定程度走阔;建议交易盘可以阶段性博弈3-5年高等级二永债的交易价值,但是需要“见好就收”,控制好仓位和把握好参与节奏。

本文作者可以追加内容哦 !