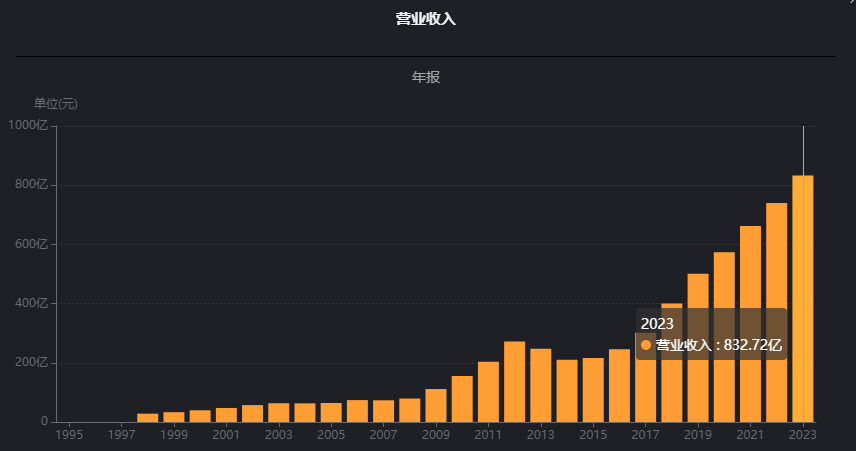

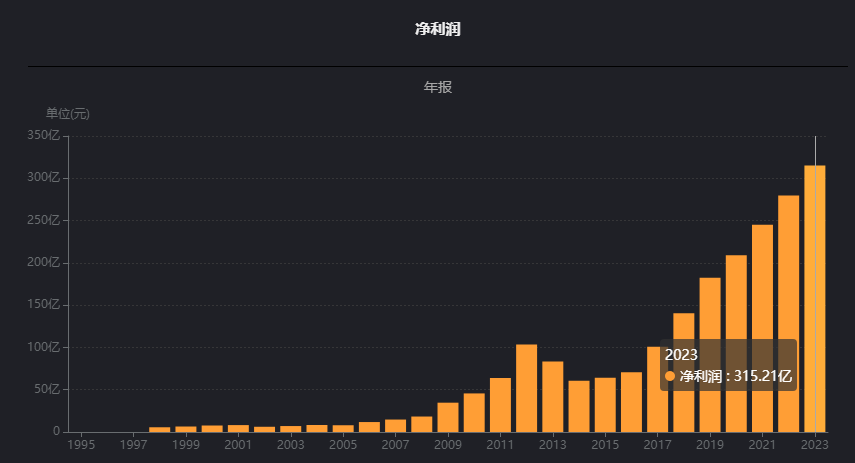

主要指标,营收和净利润稳步增长,2023年再创新高,最近十几年年似乎没有下降过。营业收入近10年年复合增速15%左右,净利润近10年年复合增速17.5%左右,扣非净利润增速17.9%左右,高于营收2.5%。说明公司销售收入的增长不是以价换量,甚至是涨价或者是公司管理效率提升。

毛利率和净利率稳步提升,毛利率从不到70%提升到现在75%左右,净利率从30%左右提升到37%。和茅台没法比,不过这也已经很牛了。资产负债率稳定,几乎没有有息负债。净资产收益率稳定略有提升,维持在23%左右。

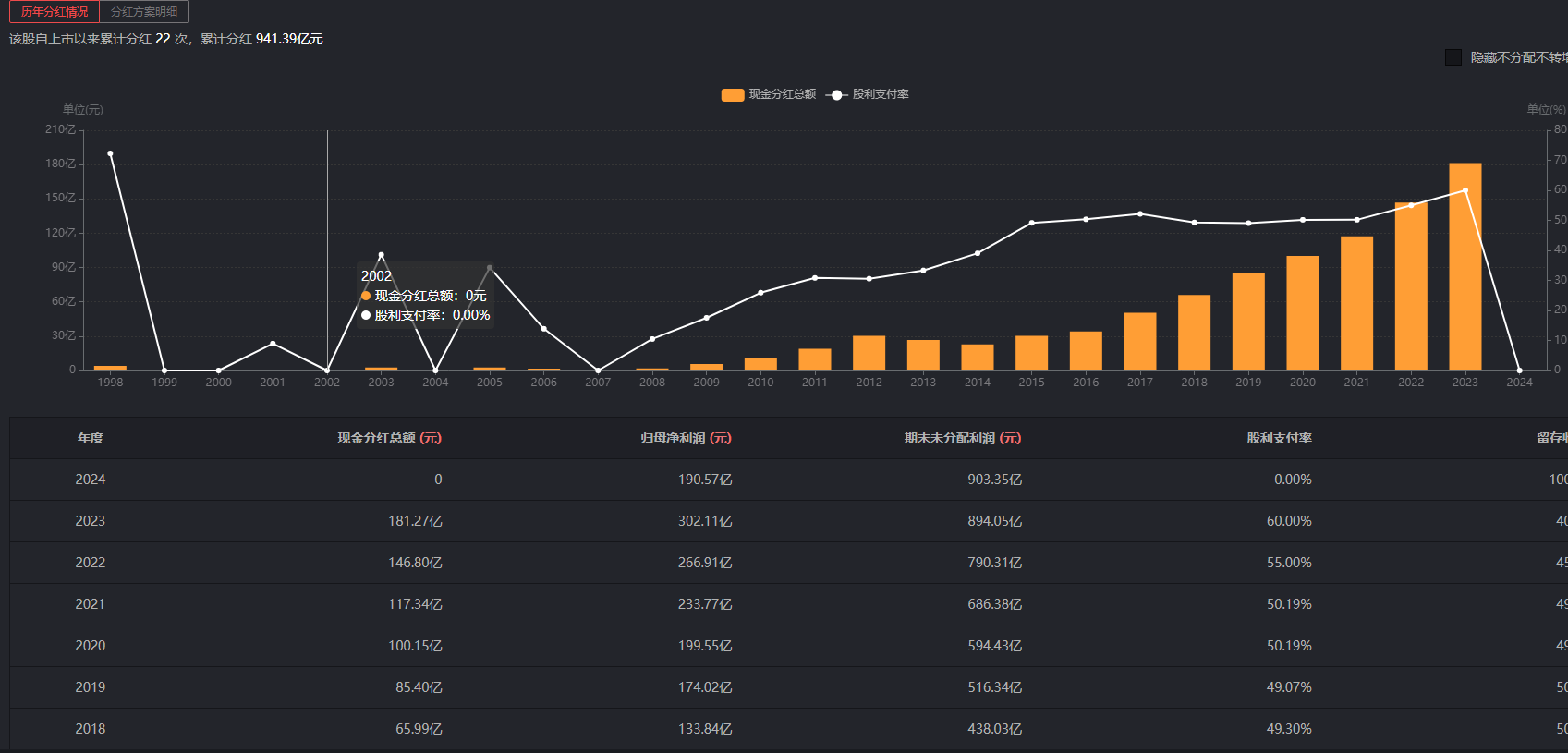

分红,2023年股息率达到2.8%,近5年平均1.9%。分红支付率60%,这些年稳步提升,由原来的30%提升到现在60%。上市27年,分红22次,一共分红941.39亿。一共融资3次,共38.15亿,太牛。

估值,静态市盈率15.3倍,动态市盈率12倍。这个估值水平低于2018年,回到2016年水平。2013年白酒行业危机的时候,五粮液最低6倍市盈率。现在这个估值水平从历史角度看来,偏低了。不要觉得市盈率就能马上提升起来,我觉得这几年市盈率持续下滑也是预示着白酒增速将下滑,甚至转负。低市盈率也需要时间消化,感觉暂时难提升,和海天似的,先杀估值,后面可能杀业绩。

历史收益,2014年9月1日后复权开盘价300元,2024年8月1日开盘价2000,最近10年复合年化收益率21%(基本等于净资产收益率)。1996年上市60块钱左右(不太准确),上市27年复合年化收益14%左右。

2014年8月1日市值700亿,2024年8月1日市值4600亿,最近10年复合年化收益率21%左右。1996年上市市值200亿,上市27年复合年化收益率12.5%左右。

收益质量,销售商品提供劳务收到的现金和营业总收入之比基本维持在110%上下,非常好。经营活产生的现金流量净额和净利润之比不是非常稳定,一年高一年低,和回款有关,年报中也有说明,整体看是高于100%。对于先款后货模式的公司收益质量一般没有问题。

现金流肖像,近些年基本经营为正,投资为负,筹资为负,并且这些年净现金流都是正数,也就是经营产生的现金流完全可以覆盖投资和筹资产生的现金流,并且还有富余。

近10年净利润1667.8亿,近10年购置固定资产、无形资产和其他长期资产支付的现金106.7亿,资本开支率6%,非常低,基本和茅台一个水平。这里确实有些问题,净利润比构建固定资产支出的现金不是适合所有行业,对于一些重资产行业,折旧摊销多,用经营净现金流去减可能更合适。另外构建固定资产还要看是维持资本开支,还是生产性资本开支,比如京东到处建配送中心,开支虽大,但是一旦建成投入生产,不用太多维持性资本开支。

资产负债结构,2023年总资产增加了1654-1528=126亿,负债减少了330.8-361.2=30.4亿,股东权益增加了1323-1167=156亿。

生产类资产(固定资金+在建工程+工程物资+无形资产里面的土地),51.9+56.23+18.16=126.29亿,占总资产的7.6%,轻资产。

投资类资产(交易性金融资产、可供出售金融资产、应收款项融资、持有至到期投资、银行理财产品或投资性房地产等),140.9+20.2=161.1亿,占总资产的9.7%,合理。绝大多数都是应收款项融资。

货币资金1155亿,占总资产的69.8%。利息收入24.88亿,利率2.1%。应收账款0.42亿,非常少,可以忽略不记。存货173.9亿,占总资产的10.5%,多数都是基酒。其他非流动资产8.2亿,占总资产的0.5%。

非常简单、健康、稳健的资产负债结构,现金70%,存货10%,固定资产7.6%,金融资产10%。其实我也有点好奇,这么好的商业模式,这么简单健康的资产负债表,这么好的经营数据,为什么市盈率才给15倍。市场是对未来的预期,预示着为什么可能出现业绩杀,市场提前反映。股票市场是一个增长的游戏,如果业绩不增长了,就会出现估值杀,未来股价要上涨或者企稳,需要有新的增长点。

报告摘要,经销模式销售占比60%,直销模式销售占比40%。五粮液酒占比82%,其他酒类占比18%。毛利率五粮液82%,其他酒类60%。销售区域东部和西部占比最多。

#五粮液上半年净利润132亿同比增21.60%#$五粮液(SZ000858)$

本文作者可以追加内容哦 !