文 | AUTO芯球

作者 | 雷慢

买电车的真是太糟心了,

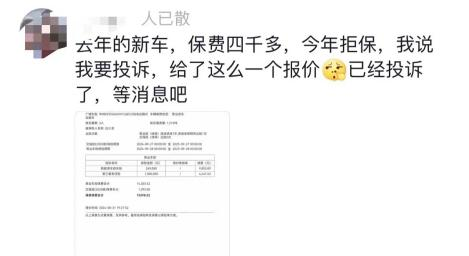

来看这个车主,去年保费4200,今年保险公司拒保了,

车主说要投诉,保险公司就扔过来一张1万5的报价单。

你不是要保险吗,买吧!

我告诉你们,只有交强险是保险公司必须保的,

商业险在《保险法》中是“应保尽保”,但并不是强制的,

你可以投诉,银保监会也会处理,

结果一般就是上面这样,保险公司给你一张高价报价单,

我办公室一同事21年买的比亚迪汉DM,

去年保险还4000多,出了两次剐蹭的小险,

今年保险公司直接报价9100,给她气的!

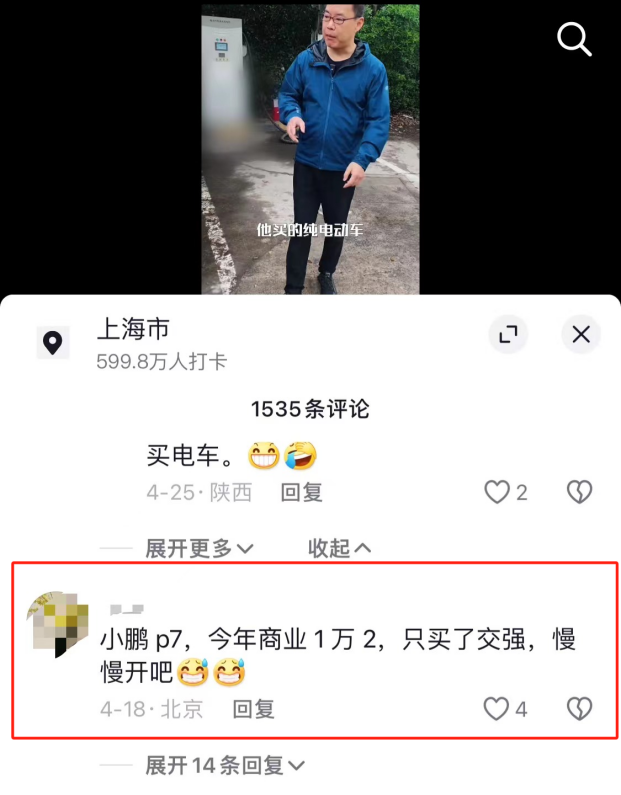

还有车友现身说法,小鹏P7,今年商业险1万2,

他只买了交强险就上路了,相当于了。

别认为能保就不错了,

其实说白了,这就是变相拒保,

表面上保险公司将新能源车定性为“高风险”,

实际是为了涨价,给你加名目繁多的险种,

你想买车损险,那必须得加上座舱险、医疗险等一大堆,

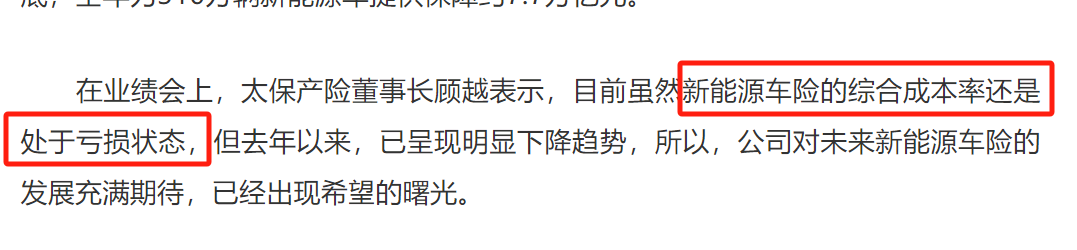

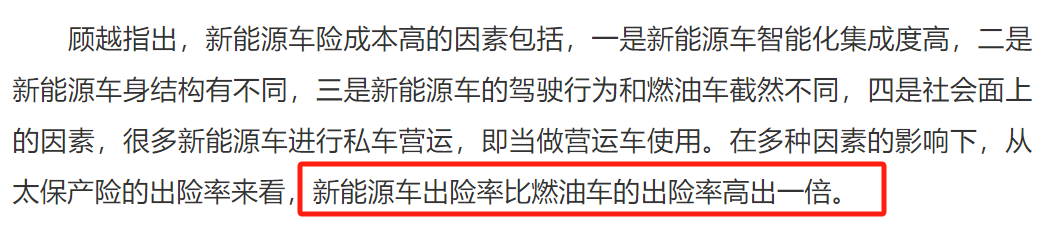

就这样一堆保险,保险公司现在还是很多亏损,

太平洋保险就声称新能源车险亏损,什么原因?

因为新能源车出险率比燃油车高一倍。

中国人保也说新能源车出险率远高于燃油车,

这就陷入了一个双输的境地,车主喊贵,险企喊亏,

到底谁赚了?车企是不是赚了我不敢确定,

但我知道,车企没有出险赔付风险,保险涨价也和车企没关系,

现在新能源车不光出险率高,而且赔付率还高,

举个例子吧,你要是撞了车,大多只能换不能修,

因为新能源集成度太高了,许多零部件都是一体的,

这样车企造车是快了,赚钱也快了

但你车主要是磕坏了电池,就得换整块电池,动则几万块,

所以我强烈建议,

那些保险公司拒保的车型,

车企应该承担担起和保险公司对保费谈判的责任,

不能让保险公司不加区分的给从没出过险的车主暴涨保费,

对那些买不到车损险的,

一旦因车辆自身问题自燃,应该由车企全额赔付车辆损失,

和车辆自燃引发的连带损失。

我也劝大家,买新能源前,先想好是否能承担这些用车成本,

电车是省油,但不省保险费,不省维修费,

这两样往往比油车更高。

好了,买车听我说,不做冤大头。

*本文图片均来源于网络

聚焦智能汽车,助力关键决策。

本文作者可以追加内容哦 !