随着上市公司2024年中报披露结束,各种数据信息也都公之于众。

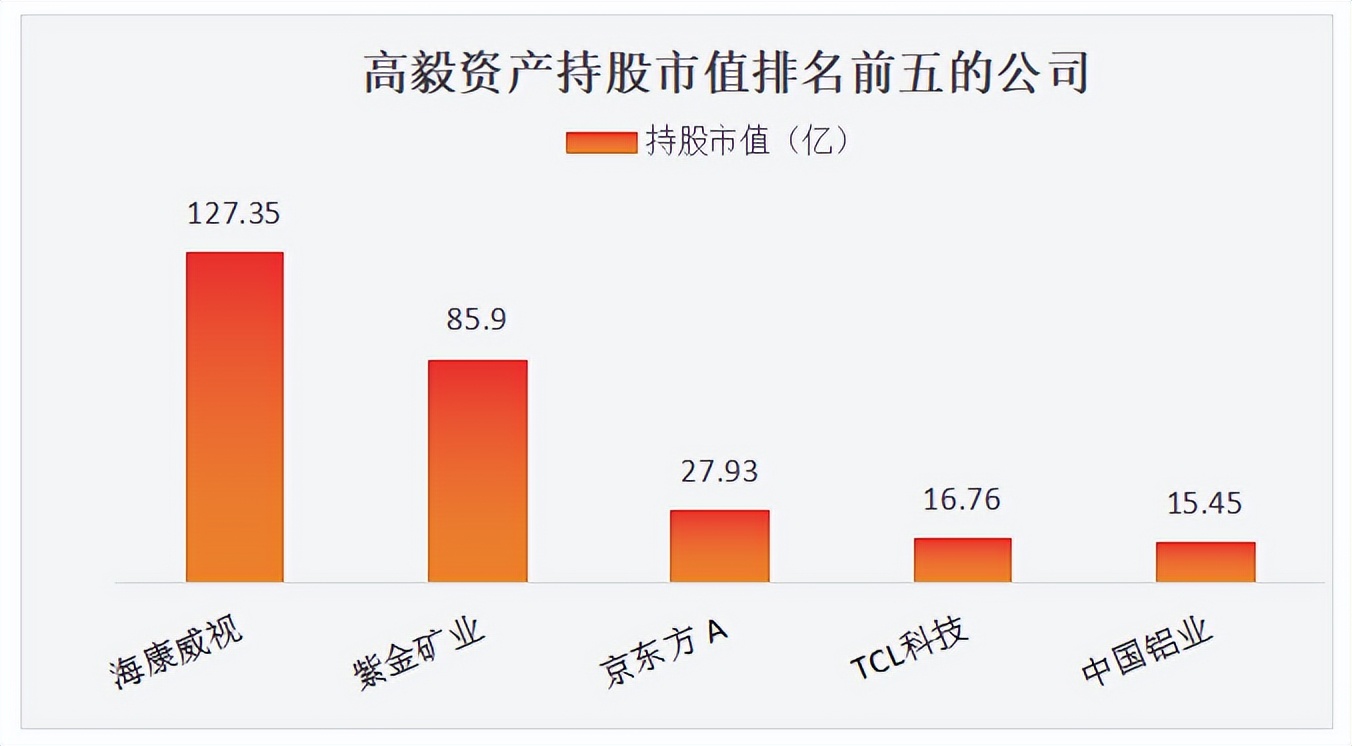

数据显示,截至2024年二季度末,高毅资产持有A股上市公司共36家,持有市值较高的前5家公司分别为海康威视、紫金矿业、京东方A、TCL科技和中国铝业。

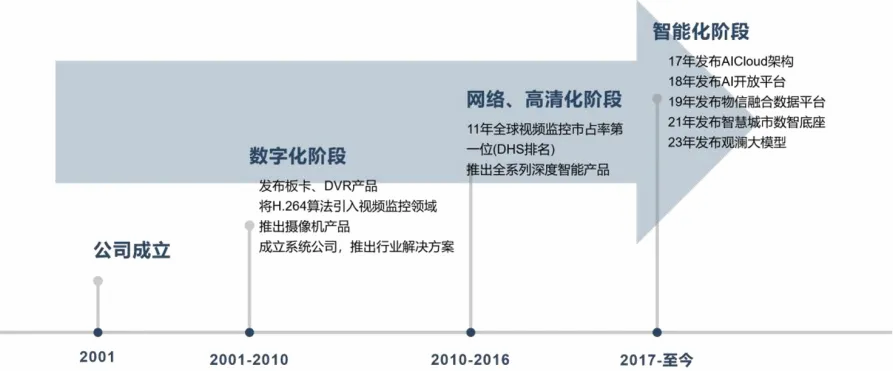

排第一的海康威视,想必大家都有所了解,以视频监控起家,在2015年成为全球安防龙头,此后又由传统安防向数字化转型升级,现已成为全球AIoT巨头。

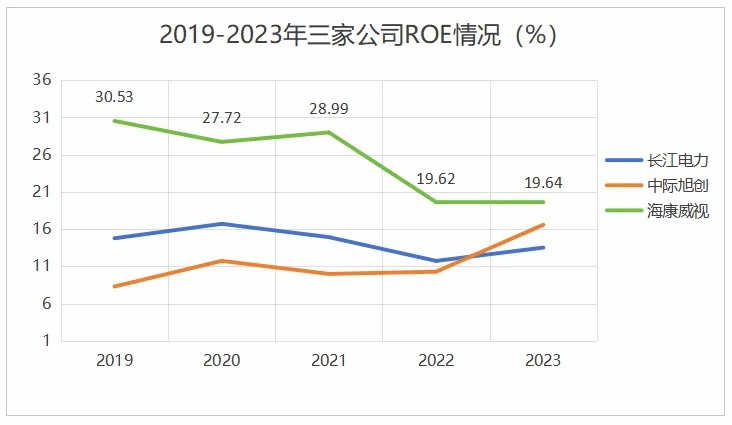

如果要用一个指标来衡量海康威视的盈利能力的话,可以看ROE,这也是巴菲特最爱的一个财务指标。

简单来说,ROE可以理解成投资一家公司的长期回报率,如果一家公司的ROE长期保持在15%以上就很优秀了。

2019-2023年海康威视的ROE就一直在15%以上,2019年还超过了30%,比中际旭创、长江电力等大白马还要高很多。

这样一看,海康威视这家公司确实很好。

不过,海康威视被诟病成长动力不足,行业也到了天花板位置。

一、海康威视自身的发展

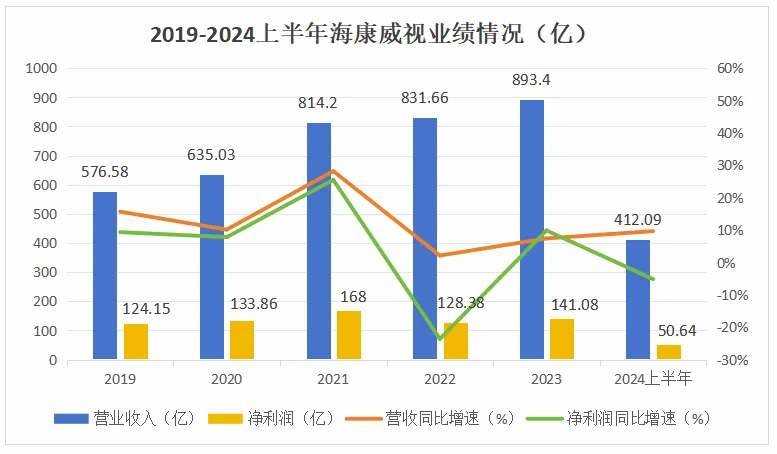

从业绩来看,海康威视这几年业绩增速放缓,净利润同比增速更是落后于营收增速。

2024上半年实现营收412亿,同比增长9.68%,净利润50.6亿,同比下降5.13%。其中第二季度营收234亿,同比增长9.41%,净利润31.4亿,同比下降11.05%。

不过,上半年境外收入其实是不错的,境外的主业产品与服务增长了15.46%,创新业务营收增长了26.13%,也保持着较快的增速,看得出来海康很努力地在开展海外业务了。

拖后腿的是境内的公共服务事业群PBG,2024上半年仅实现营收56.93亿,同比下降了9.25%。加上国内的EBG和SMBG事业群,三者营收总计为189.71亿元,比上年同期下降了0.26%。

说到PBG业务那就顺带提一下海康的应收账款问题。

海康的应收账款是越来越高的,现在账面上已经有368亿了,如果再加上应收票据、其他应收款和长期应收款,更是高达428亿。

不过倒是不用太担心这个应收款收不回来的问题,只是回款周期会很长,这笔应收款减去应付款之后,也确实占用了海康一大笔资金,不过这也是没有办法的事。

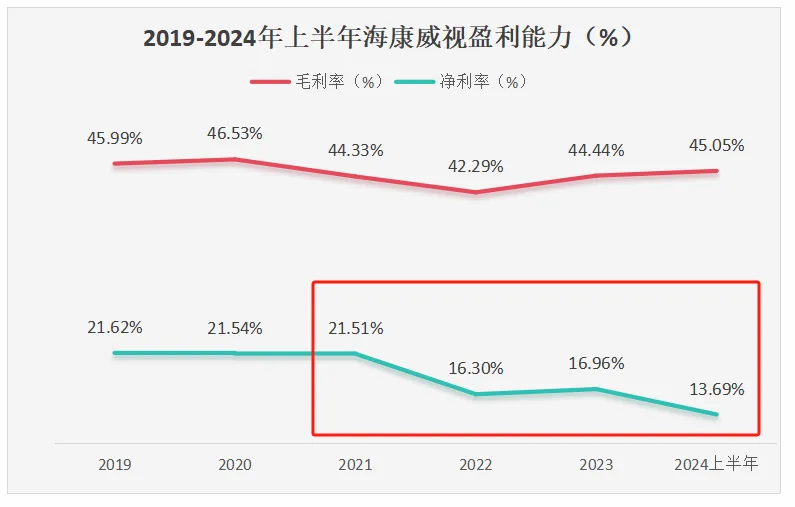

另外海康的盈利能力暂时还没能得到改善。

从毛利率上来看,虽然2024上半年45.05%的毛利率比前两年都要高一点,但是如果分季度来看,一季度毛利率45.76%,第二季度毛利率显然是下滑的。

从净利率上来看,2024上半年的净利率继续下跌,只剩下13.69%。在毛利率没有提高的情况下,费用端又继续增大,净利率自然是上不去,净利润也不好看。

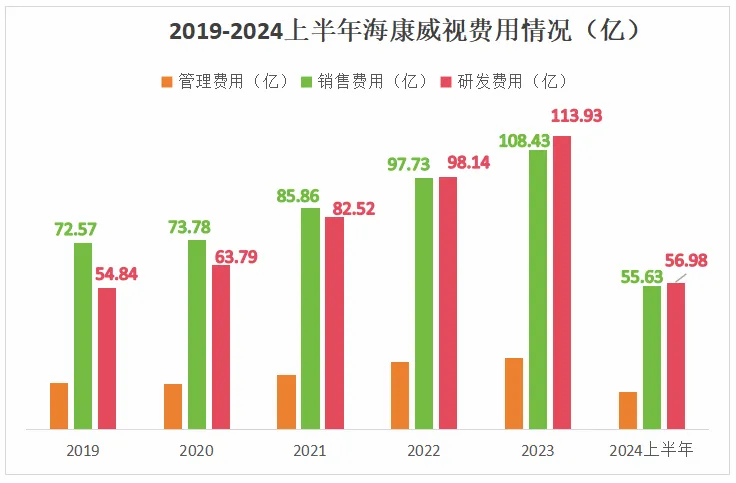

从上图可以看到,近几年,海康的销售费用和管理费用都是保持双位数的增长,2024上半年销售费用就花了55.63亿。

当然花钱最多的还是研发费用,2022年研发投入就超过了销售费用,之后研发投入更多。

2024上半年研发费用57亿,同比增长7.8%,研发投入占上半年营业收入的13.8%,绝对数额也在业内居前列,这也能看出海康是肯花钱做研发的。

当然我们也要考虑到海康的业务是很碎片化的,每个客户都有大量的个性化需求,即便是产生了解决方案,后期也要不断优化、改造,才能成为具体客户直接上手使用的终端。

所以说,这么碎片化的业务,海康还能把业务和财务管得这么好,已经是一个管理奇迹了,可见其管理层还是非常靠谱的。

这也让我想到了胡总的那句话:“我们其实没想那么远,我们就是想踏踏实实地帮着客户解决一些困难”。

二、行业现状

2023年安防行业全年产值突破万亿大关,约为10100亿元,从2020年开始,每年的增速都在5%左右,国内安防领域确实差不多到了天花板了。

国内安防行业中较为知名的企业包括海康威视、大华股份、宇视科技、天地伟业、佳都科技等。

其中,海康威视占中国安防市场份额的7.6%,大华股份位居第二,占中国安防市场的3.9%,这样来看,海康威视也没有说是占了很大的市场份额。

这就与安防这个行业的特性有关了,其市场版图可分为公共基础设施和民用市场。

在公共基础设施领域,摄像头主要集中在道路及公共区域,这块市场的大头被海康威视拿走了。

但是民用领域非常分散,汇聚大华、华为、小米、阿里巴巴、360等众多行业巨头,它们各自拥有强大的品牌影响力与广泛的用户基础,海康想要从他们手里抢走市场,难度很大。

而且公共设施未来的增长趋于平缓,这也限制了海康的成长。

不过,海康威视正在自我升级,还是有希望的。

其实今天的海康已经远远无法用“安防”二字概括了,海康对自身的表述是“以视频为核心的智能物联网解决方案和大数据数据服务提供商”。

简单来说,海康原来走的路是让机器更清晰地感知光线,现在要做的是后端,利用AI和大数据处理可见光,做到预判预防,这也是行业发展的必然趋势。

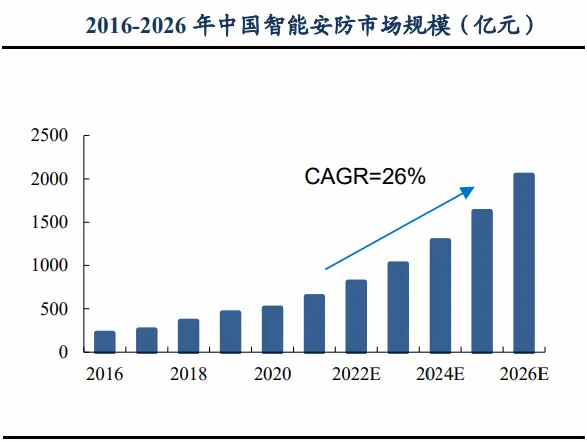

AI赋能安防,智能安防行业市场规模将被进一步打开。

数据显示2021-2026年中国智能安防市场年复合增长率为26%,预计2026年市场规模为2045亿元,目前海康在智能安防领域也是领先的,发展前景很好。

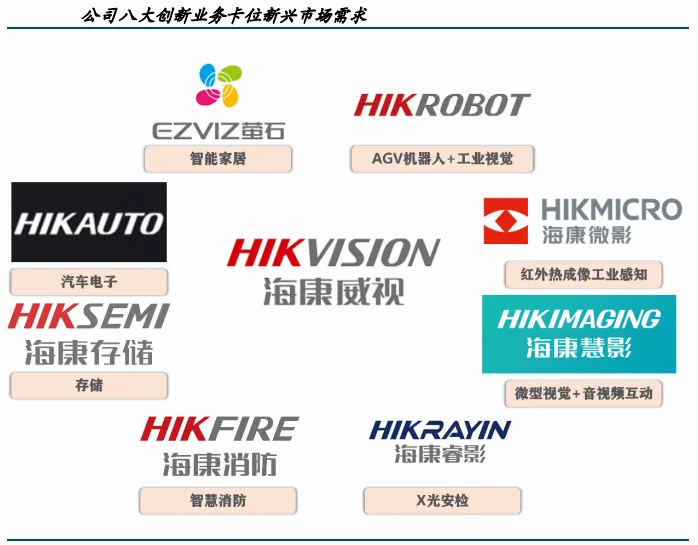

除了智能安防,海康的五大创新业务也能在此艰难时刻托举海康不断成长。

截至目前,海康的创新阵营包括萤石网络(智能家居)、海康机器人、海康汽车电子、海康微影、海康智慧存储、海康消防、海康睿影、海康慧影八个子业务。

其中机器人业务表现最好,2024上半年营收27.4亿元,同比增长20.45%。

该业务瞄准了制造业、场内物流和工业传感,在汽车、3C电子、新能源、商超、各类垂直电商等细分行业跑马圈地。随着传统制造业进一步转型升级,机器人业务将保持高速增长。

总的来说,海康是家不错的公司,管理层很优秀,现在的艰难也不代表没有机会,无非就是时间长一点而已,耐心点,静待花开吧。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !