超高分红!

在2023年,宇通客车派现总额为33.21亿,股利支付率达到182.93%,为连续第四年股利支付率超150%。近四年,宇通累计派发股利77.73亿,平均股利支付率达209.74%。截至2024年上半年末,吸引了766家机构持股,是2023年上半年末的两倍。

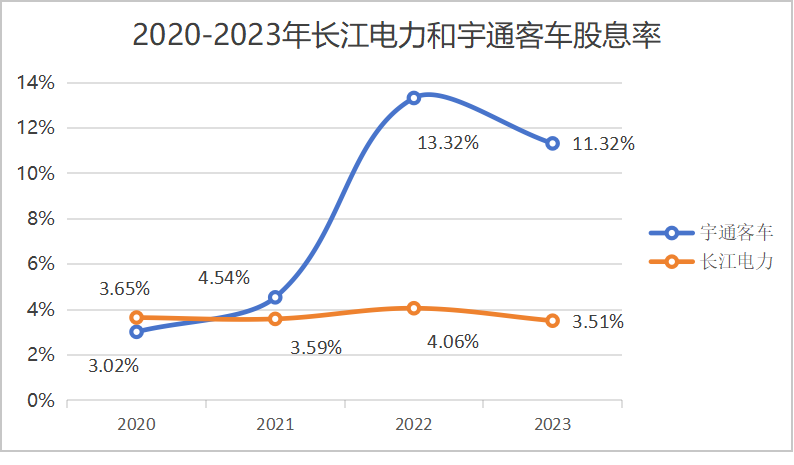

相应地,公司每年的股息率也维持在较高水平,2023年达11.32%,要知道,一向以高股息优质资产著称的长江电力同期股息率才为3.51%。

那么,这样超高的股利支付率,会影响公司正常运营吗?

从宇通客车的资产负债表来看,这样的担忧似乎有点多余。因为公司在其业绩最好的2016年,营运资本仅为69.9亿,在其净资产规模最大的2019年,营运资本也只有109.81亿。

而2023年公司营运资本为59.3亿,同时公司的货币资金有64.34亿,完全可以覆盖营运资本需求,且目前公司不存在需要在一年内偿还的短期借款,甚至连长期借款都没有。

超高分红主要依赖的是宇通客车的业绩表现。

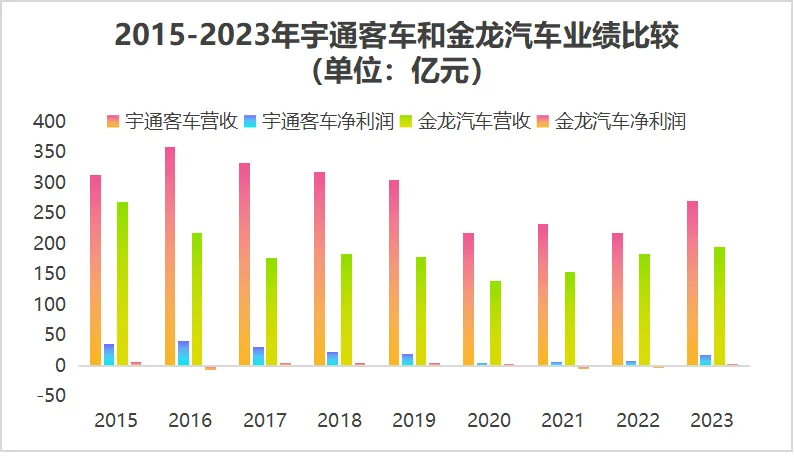

在2017年,由于私家车和高铁的普及,宇通客车销量下降。但是宇通客车和金龙汽车同为客车行业巨头,两者的状况截然不同:

金龙汽车从2016年开始衰退,2016—2023年,金龙汽车营业收入总额1427.62亿,净利润是-7.75亿;宇通客车从2017年遭遇危机,2017—2023年,宇通客车营业收入总额是1892.39亿,净利润是93.78亿,差是差了一点,但不至于亏损。

如此看来,金龙汽车是衰退,而宇通客车只是不景气。

能有这样的表现,是因为宇通客车干成了很多车企想干却不敢干或没干好的事:出海。

2017年开始,宇通海外销售占比逐年增加:2017年海外营收是42.23亿,占比12.71%;到了2023年,宇通客车海外营收高达104.06亿,占比38.48%,海外业务提升得非常快。

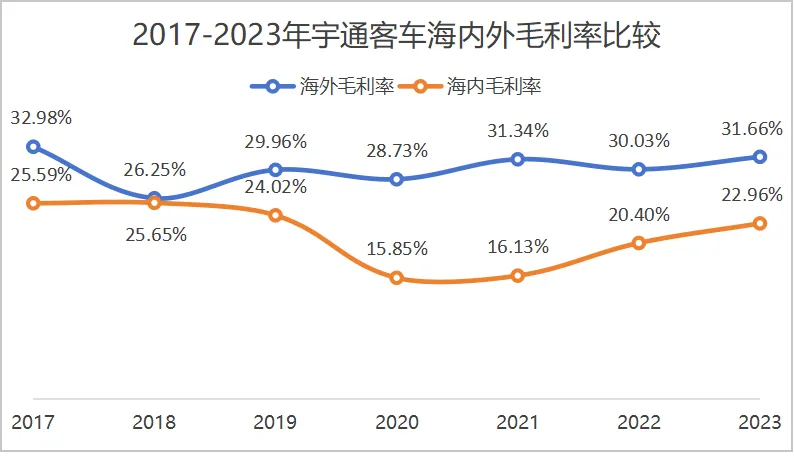

宇通客车在海外的毛利率,每一年都比国内要高,甚至有些年份,海外的毛利率几乎是国内的两倍。

目前,宇通客车产品已批量销售至全球40多个国家和地区,形成覆盖美洲、非洲、欧洲等六大区域的发展布局。公司今年前7月累计销量达2.39万辆,同比增长27.12%。

2023年,在国内市场,宇通客车产品均价略高于其他企业,为52万元。而在海外市场,宇通客车产品均价达到102万元,远高于第二名中通的62万元。

那么,车企们都想出海,凭什么宇通能成功?

相对国内对手,宇通客车的产品覆盖面更广,从车身长度6米-13.7米、从城市公交到公路旅游客运。并且宇通客车有自己生产车桥、悬架、内饰、电路CAN的技术,性能和耐用性要优于金龙汽车等同行。

相对国外对手,宇通客车拥有涵盖电池、电机、电控等多个环节的供应链体系,具备国外对手没有的三电技术自研自产能力。

这背后的关键,是宇通客车极重视研发。

2017-2023年,宇通客车的研发费用加起来有113.41亿元,同行业中的金龙汽车只有46.78亿元,中通客车的甚至还不到宇通客车的零头。2024年上半年,公司继续加码,研发支出为7.4亿元,同比增长6%。

并且,宇通客车研制的L3级自动驾驶智能网联公交产品,于今年6月入选工信部首批智能网联汽车准入试点单位名单,也是客车行业唯一一家入选企业。

值得一提的是,公司的无人驾驶巴士小宇2.0已经覆盖了众多城市,在全球六个国家进行示范应用,是全球唯一获得中、美、新加坡三国自动驾驶测试牌照的微循环巴士。2023年公司国内市占率达到近20%,为国内第一。

2024年上半年,宇通客车继续打破纪录,实现营收163.36亿元,同比增长46.99%;净利润16.74亿元,同比增长255.84%。

$宇通客车(SH600066)$

未来,宇通客车业绩仍有望保持高增长。

对于国内市场,客车行业回暖在即。

客车按照用途分为座位客车、公交客车等。

公交客车方面,国内在经历了2023年公交车市场的大幅滑坡后,2024年有望迎来较大反弹空间。

背后的逻辑在于,2016年至2017年公交车销售达到峰值,按照8至10年的替换周期,目前正处于大规模更新换代的时期,预计会集中在2024年至2025年间释放,预计2024年大中型公交销量有望达到3.8万台,同比增长80%。

座位客车方面,受益于旅游复苏,2023年座位客车行业回暖,销量同比增长87%,但距离2019年约4万辆销量仍有差距,预计这一增长强势趋势将持续,2024年销量有望达到3.4万辆,同比增长20%。

对于国外市场,客车市场具备量价齐升的逻辑。

量上:2019年之前,海外客车市场年销量稳定在约20万辆。2020至2021年,年销量下降至约15万辆。2022年市场逐渐回暖,2023年海外销量恢复到18.6万辆,但仍未达到之前的水平,增长潜力尚未完全释放,预计2024全年海外销量将超过20万辆。

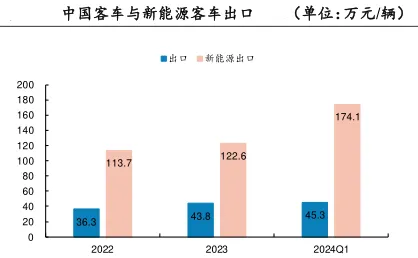

而中国客车企业交付周期短、产品具备性价比优势,中国客车出口呈现显著增长。2023年中国中大型客车出口达3.5万辆,同比增长73%,2024年一季度延续增长态势,出口销量达0.9万辆,同比增长57%。

尤其是新能源客车的出口显著贡献了增量。2017-2023年,中国新能源客车出口持续保持增长,2023年出口销量达0.8万辆,同比增长24%;2024年一季度继续增长至0.1万辆,同比增长16%。

价上:新能源客车出口均价也显著高于传统燃油客车。2023年新能源客车均价为122.6万元,受益于俄罗斯需求提升,2024一季度进一步提升至174.1万元,2024年一季度传统客车均价仅为45.3万元,新能源客车出口均价近传统客车的4倍。

而宇通客车首创的10年100万公里长寿命电池技术,自今年6月起接受订单以来,迅速获得市场认可,公司产品价格有望进一步提升。

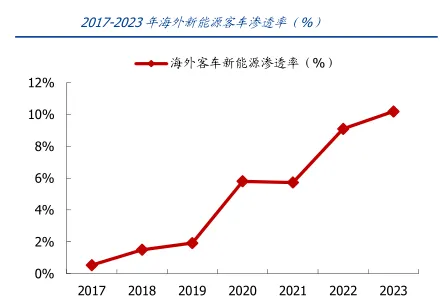

并且中国新能源客车在海外市场的份额在2022-2023年间保持在40%以上,而海外新能源客车起步较晚,自2017年才开始小规模推广,2023年渗透率仅为10%,仍有上升空间,预计中国新能源客车出口将继续保持强劲增长势头。

总的来说,宇通客车印证了那句老话,穷则变,变则通,通则久。随着行业景气度的回暖,公司的前景值得看好。

本文作者可以追加内容哦 !