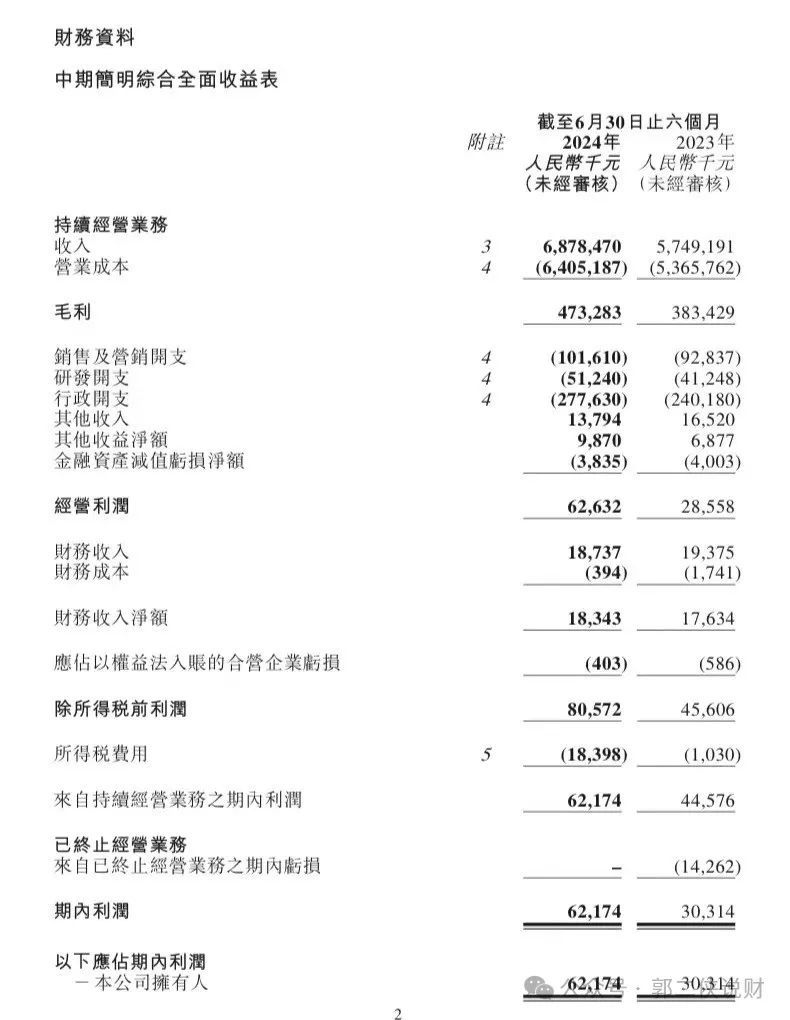

顺丰同城(09699.HK)2024年上半年的财务表现令人瞩目。公司实现营业收入68.8亿元人民币,同比增长19.6%,净利润达到6217万元,同比大幅增长105.1%,已超过2023年全年的净利润。

总单量按年增长超过三成,毛利约为4.73亿元,毛利率提升至6.9%,经营活动产生的现金净额约为9920万元,同比大增189%。这一系列数据表明,顺丰同城在保持业务增长的同时,盈利能力和现金流状况均持续显著向好发展。

顺丰同城的同城配送服务是其核心业务之一,上半年实现收入约40.38亿元,同比增长19.2%。该业务板块包括面向商家和消费者的服务,其中面向商家的收入同比增长18.8%,达到28.74亿元;面向消费者的服务收入同比增长20.1%,接近11.64亿元。公司通过深耕下沉市场和拓展新场景业务,有效整合本地物流资源,带动县域收入规模同比增长51%。

最后一公里配送服务在上半年表现同样强劲,业务收入同比增长20.3%,达到28.41亿元。公司通过与主要客户的紧密合作,提升了派件效率和服务质量,尤其在派件高峰、节假日和电商大促期间,展现了出色的运力协同和弹性配送网络优势。

顺丰同城“独立第三方”定位已经成为其独特优势和核心竞争力所在,与其他从属于商流平台的物流相比,顺丰同城可以根据客户的不同要求提供定制化服务,满足商家对服务品质和体验的高标准要求。

顺丰同城可以有效降低商家对公域平台商流的依赖,帮助商家更好地承接起全渠道流量的配送,实现流量在私域的价值自循环,从而提高商家的毛利率。

基于第三方定位优势,顺丰同城可以获得多样化来源订单,全面覆盖新消费时代的四大主要场景:本地餐饮、同城零售、近场电商和近场服务,构建新消费生态的基础设施。

事实上,即时配送行业依然快速成长。据弗若斯特沙利文报告统计,2023年中国即配行业订单规模在餐饮服务和零售复苏的基础上实现了较为明显的增长,全行业订单规模达到约408.8亿单,同比增长22.8%,过去5年年均复合增长率达到21.4%。除了餐饮外卖场景之外,即时零售万物到家趋势提速,为即时配送行业带来持续增长动能。沙利文的报告亦预计到2028年,全国即时配送订单规模将达到813.1亿单,未来5年保持年均14.7%的两位数增长。

顺丰同城显然洞悉了即配行业的大势,除了成熟的餐饮外卖服务,正在发力新的服务场景,如同城零售、近场电商及近场服务,使其能够因应本地消费市场发展升级去满足不断变化的客户需求。

例如今年4月,顺丰同城宣布推出奢侈品专送服务,助力LV、GUCCI、DIOR、FENDI等高奢品牌,在北京、上海、成都、杭州等多地开启同城配送。

同城零售主要包括商超、生鲜、医药、蛋糕甜品等日常经常性购买的生活食品用品。近场电商以鞋服箱包、美妆、数码3C等电商渗透率较高的品类为主。近场服务则以企业和消费者为中心,顺丰同城提供满足周边一定范围内的工作生活相关需求的服务,如各类物品取送、帮买、帮办、帮排队等。

顺丰同城在管理、技术和市场上也有积极创新、探索和布局。

顺丰同城充分运用“AI”智能管理,预测订单波动情况,并统筹骑手分布和调度、路线规划、到店等待时间和配送时间等因素,有效实现不同行业和场景中订单与骑手之间的最优匹配,配送效率与效益都得到进一步提升。

同时,公司针对“最后一公里”业务,在多个城市投产无人车配送试点,探索无人车在同城接驳和网点集散的运营模式,以期无人配送能力成为现有骑手网络的有效补充。

在市场方面,今年7月顺丰同城以“SoFast”品牌登陆香港地区,首次在中国内地以外的市场提供即时配送服务,也可视为其拓展境外市场的试水一步。

顺丰同城将于下周二(9月9日)正式纳入包括恒生综合指数在内的恒生指数系列,这意味符合纳入港股通条件,有望在9月内被纳入港股通,届时内地投资者可以通过港股通直接交易顺丰同城股票,有利于其进一步提高流动性和估值。

此外,顺丰同城自2023年11月30日至2024年7月26日累计回购了1890万股,占总股本的2%,用真金白银突显对自身业务前景的信心。截止6月底公司账上还有现金及等价物14.5亿人民币,随着公司盈利能力和现金流状况的显著改善,已经具备持续回报投资者的能力。

顺丰同城背靠母公司顺丰控股,凭借中立、定制解决方案和全场景业务模式,在即时配送市场中占据了有利位置。展望未来,公司通过拓展新服务场景、智能管理和技术创新,不断扩大规模和提高运营效率,实现持续增长,顺丰同城的发展前景值得期待。

本文作者可以追加内容哦 !