出海与全球化,是迈瑞医疗未来十年的重要目标,而凭借着高性能的产品、有竞争力的价格与及时的服务响应,在海外攻城掠地的故事对于迈瑞来讲也许还能讲很久,未来的成长天花板也并不低。

图片来源:迈瑞医疗官网

迈瑞医疗在8月底公布了半年度财报,其中营业收入205亿元,同比增长逾11%,净利润约75.6亿元,较上年同期增长逾17%,剔除汇兑损益后较上年同期更是增长约 22%。

受此财报影响,接下来的一个交易日迈瑞医疗股价即涨停,市值跨越3000亿人民币。

-01-

财报成色几何

从财报我们看到,2024年半年度的销售收入从之前的20%左右的增速下滑到11%左右,但净利润的同比增速仅略微下滑,从往年的约20%下滑到17%。

公司在财报里表示,受国内医疗行业整顿及设备更新政策影响,今年医疗设备招采活动因普遍处于观望状态而有所延迟。但总体的应有需求还是存在,只是采购的时间会滞后,因此体现在财报上的数字会延后而已。

而公司的经营性现金流净额有比较好的改善,迈瑞医疗2024年的半年度报告显示,经营活动产生的现金流量净额约为85亿元,相比去年同期的44.8亿元同比增长了89.5%。

具体来说,销售商品、提供劳务收到的现金从去年同期的174亿元增加到218亿元,显示出了业务规模的扩大和收入的增加,这是经营活动现金流增长的一个重要原因。而同期的销售收入增长并不显著,这种经营性现金流净额同比增长远超销售收入的情况只有在2020年疫情期间发生过。

财务报表并没有披露这一增长的具体原因,只是过去销售的累积批量回款现象还是在回款能力上有了大幅提升,这个还需要再深入探寻与求证,不过总归这是一个积极的信号。

另一个积极的信号是,公司的净利润率有了比较好的提升,从过去的不到20%到现在的 35%,这一提升并不是突然实现的,而是一个逐渐缓步上行的过程,对比过去多年的财报数据会发现,在毛利率方面并没有变化,而在销售费用、管理费用占比方面却在逐步下降,这使得净利润率达到35%这样一个比较高的水平;这背后隐含的是公司的销售转化能力的增强,以及管理层对于管理费用的控制做得不错,并没有因为随销售额的增长而放松对成本支出的控制。

对于财务分析的回报指标ROE与投入资本回报率而言,公司近年也都稳定在 30%以上,这对于投资者而言,这两个指标如果长期可持续,则意味着公司的业务回报水平属于佼佼者的行列,而ROE(即净资产回报率)是股神巴菲特最为看重的一个判断公司业务质量的财务指标。

从资产负债表的角度看,公司的长期债务的负债率仅为个位数,即使在今年斥巨资收购心血管领域上市公司惠泰医疗后,账上还有超过200亿的现金。

总体而言,迈瑞医疗的财务报表数据展现了一个稳健、可靠且高业务质量的公司形象,作为龙头的医疗器械公司,难怪在财报出炉后会被众多证券分析师看好。

“确实是龙头的竞争力不容小觑”,一名分析师在阅读完财报以后这样表示。

-02-

业务板块拆解

我们来进一步看看公司的各板块的业务情况:

目前,迈瑞公司主要产品覆盖三大领域:生命信息与支持、体外诊断以及医学影像,其中2024年上半年公司生命信息与支持业务营收同比略下降约7%,面积创外科增长超过90%;迈瑞的解释是由于医疗行业整顿等导致上半年招标采购活动推迟,使该业务线承压,但总的需求还存在,只是在财务上的体现会延后,这一点还有待我们在下半年的财报里验证与观察。

图片来源:迈瑞医疗官网

而相对亮眼的体外诊断业务则实现同比增长逾28%至76.6亿元人民币,这条业务线的业务可持续性也相对强,因为其采用的是类似吉列剃须刀的刀架+刀片耗材的业务模式,只要医院的该业务开展,其后续收入就源源不断地进来,这也难免解释了为什么这两年资本寒冬的情况下,许多体外诊断业务的公司却相对容易拿到了融资。

公司医学影像业务也实现同比增长约15.5%至42.7亿元,其中超声高端则增长超过40%;公司通过推出高端超声平台,进一步巩固了超声业务国内市场第一的行业地位。

公司的超声业务行业地位确实是通过健康凯歌在多家医院等地方观察到的一致,目前的高端产品在后续医院设备更新与海外拓展中也值得期待。

公司也持续每年投入总营业收入的10%左右作为研发经费,当然,这是一家想要长期持续经营的医疗公司所必备的要素,只有不断地迭代与升级与创新,公司才能走得远。

作为一家如此规模的医疗器械公司,迈瑞在业务运营与业绩增长方面都算交了一份不错的中期答卷。

-03-

出海是增长方向

当然,我们不容忽视的一点是,迈瑞从上市以来也通过外延式的并购以实现增长,而未来除了并购增长,其业务的天花板到底如何?

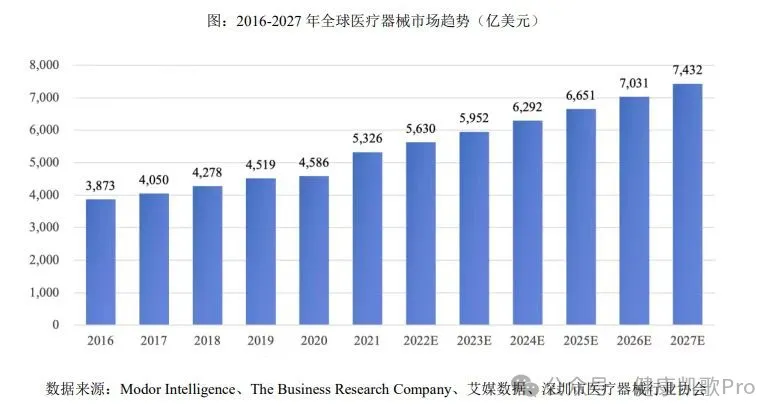

首先我们来看一下整个大行业的行业数据情况,根据深圳市医疗器械行业协会整理的数据,2023年全球医疗器械市场规模为5952亿美元,并将以5.71%的年复合增长率保持增长,至2027年全球医疗器械产业规模将达到 7432 亿美元。

而国内的情况方面,从药品和医疗器械人均消费额的比例(药械比)角度看,根据2023年罗兰贝格发布的《中国医疗器械行业发展现状与趋势》,我国目前药械比水平仅为 2.9,与全球平均药械比1.4的水平仍有一定差距,这或者表明我国医疗器械市场未来存在比较大的增长空间。

目前在国内市场,公司产品覆盖中国近 11 万家医疗机构和99%以上的三甲医院,产品渗透率在不断地实现提升。

国内市场的情况不错,但在这种情况下,目前迈瑞营收四成却来自海外,而公司董事长李西廷更公开表示,未来公司的海外业务将占到七成。

而公司产品在全球的现状是,根据迈瑞的公告,截至2024年上半年,公司监护仪、麻醉机、呼吸机、超声等在报告期内在全球的市场占有率维持市场前三的地位。

图片来源:迈瑞医疗官网

在2023年Newsweek(美国新闻周刊)评选的全球 TOP 100家医院中,迈瑞覆盖 80 家。

当然,因为医疗系统的行业特性,许多产品只能慢慢渗透,不可能大规模进院替换,这也使得迈瑞未来的海外之路需要积跬步才能至以千里,不可能在短期内给以高的预期。

更何况在欧美的监管政策下还要面对可能的审查与政策不确定因素,虽然暂时这些还并没有影响到迈瑞。

但不管怎样,除了深耕国内市场,迈瑞的出海是一个大方向,海外市场显然有着更广阔的空间。

-04-

浅析迈瑞竞争力

在医疗行业,一些新药公司在拿到新药审批上市后能实现爆发式的销售增长,相对于新药公司来讲,医疗器械公司的增长就会平缓许多,但是其后续的持续性更强,更加有可预期性。

迈瑞所在的行业是一个常青行业,毕竟医疗是人类的刚需,而对于医疗器械与设备而言,医生使用习惯以后存在高迁移成本,医疗数据的准确性、安全性、易用性与习惯等都是医生不愿意改换新品牌与产品的原因。

因此,公司现有的用户与业绩基础比较稳固,很难因为新的竞争对手某一些微小的创新或者价格战而被撬走客户。

除了基本的业务运营职能,公司建立的全球化的营销与服务支持体系也是未来全球化的抓手,因为医疗机构对于产品的及时维护与维修有比较高的要求,在这方面的及时响应与问题解决,带来的是客户的忠诚以及品牌口碑。

从这个角度看,华为过去走过的全球化的路,迈瑞正在再走一遍,不止医疗,像新能源、电动汽车等的海外拓展也进行得如火如荼。

这背后对应的是中国的工程师红利以及制造业产业链红利。

其实早在2000年,迈瑞就瞄准了海外市场,当时中国医疗器械出海没什么优势,基本是美、日、德公司垄断了高端市场。

而迈瑞选择的是先打欧美的高端市场,然后再去发展中国家与新兴市场,这样先树标杆,再打其他市场就容易得多。

在迈瑞董事长李西廷看来,迈瑞的优势在于一方面产品质量好,同时产品供应及时,并且在售后的服务上做得完善。

相对于国外的医疗器械巨头,迈瑞的海外之路才开始没多久,如果公司的整体运营得当,海外销售额的上升空间值得期待,迈瑞将迎来它的全球扩张,但如同曾经征伐全球的“大航海时代”一样,这显然不会是一条风平浪静的道路。

图片来源:迈瑞医疗官网

本文作者可以追加内容哦 !