保观 | 聚焦保险创新

由于近期公众号推送机制改变,欢迎您在公众号首页点击右上【···】,将保观设为“星标”,及时跟踪行业最新资讯

8月30日,香港保监局公布了2024年上半年香港保险业临时统计数字,显示总保费达到3109亿港元,较2023年同期上升5.1%。人身险新单保费为1158.65亿港元,较上年同期增长了12.3%。

作为一项广受关注的指标,2024年上半年,内地访客赴港投保新单保费296.83亿港元,较去年同期的318.92亿港元下降6.9%。这一数字打破了之前内地赴港投保持续增长、接连火热的局面。事实上,内地赴港投保之外,香港保险市场和保险公司的表现也并不尽如人意。

梳理来看,香港上半年保险数据传达出的几个明显的趋势是:1)虽然香港人身险新单保费整体上涨,但投连险相关的个人寿险及年金新单保费下滑严重;2)香港10家头部保险公司中,约有一半新单保费下滑,包括宏利、保诚、中国人寿海外以及安盛;3)内地赴港投保新单保费下降,终身寿险、医疗险、年金险、重疾等主要险种均下滑;4)内地赴港投保新单数量增长,表明件均保费的下降,指向了内地投保的需求和偏好已经转变。

2024上半年:投连险新单下滑, 保险公司新单保费喜忧参半

香港保监局的数据显示,上半年,香港保险业总保费为3109亿港元,同比上升5.1%,其中人身险保费为2730亿港元,同比增长5.5%,一般保险保费为379亿港元,同比增长2.4%。

香港人身险:新单增长12.3%,投连险等个人业务下滑

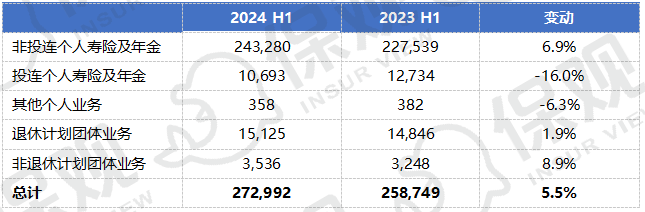

保费:人身险保费构成包括非投连个人寿险及年金、投连个人寿险及年金、其他个人业务、退休计划团体业务以及非退休计划团体业务。上半年,这几项保费收入分别为2432.8亿港元、106.93亿港元、3.58亿港元、151.25亿港元以及35.36亿港元,同比分别增长6.9%、下降16%、下降6.3%、增长1.9%以及增长8.9%。

人身险总保费 单位:百万港元 来源:香港保监局

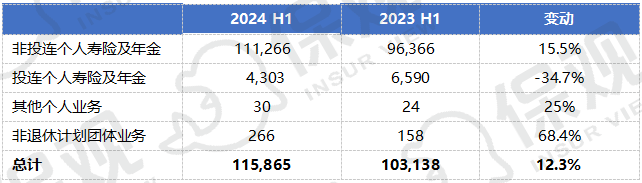

新单保费:人身险的新单保费同样由上述几项构成,但不包括退休团体业务。2024上半年,人身险新单保费共计1158.65亿港元,较去年同期增长了12.3%,但增速下滑了一半。几个单项的数据分别为1112.66亿港元、43.03亿港元、3000万港元以及2.66亿港元,较去年同期分别增长了15.5%、-34.7%、25%以及68.4%,其中,投连个人寿险及年金业务负增长。非退休计划团体业务新单保费增长率高达68.4%,达到2.66亿港元,估计受到参与团体计划人数增长的推动,但与2022年上半年的3.23亿港元相比仍然略低。

人身险新单保费 单位:百万港元 来源:香港保监局

内地访客新单保费下降6.9%,终身寿险、年金、医疗、重疾均下滑

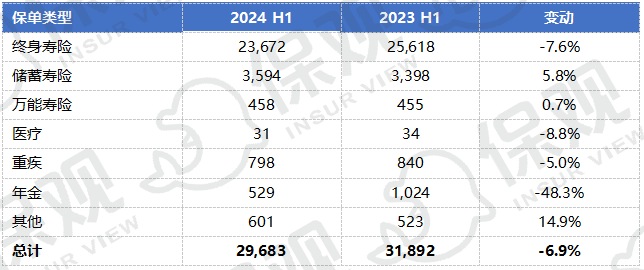

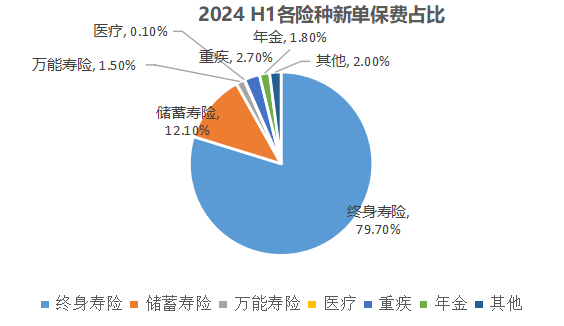

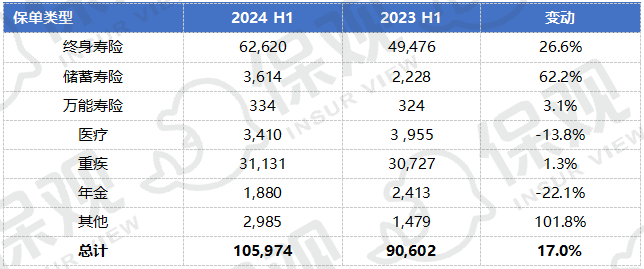

内地访客保费:2024年上半年,内地旅客贡献的新业务保费较去年同期下跌6.9%,至296.83亿港元,扭转了之前的增长趋势,占个人业务新单总保费的比重为25.7%,较去年同期的31%有所下降。

分险种来看,终身寿险新单保费规模为236.72亿港元,与去年同期相比下降7.6%,占比达到79.7%,为最主要险种。其次为储蓄寿险,这一险种保费规模为35.94亿港元,与去年同期相比增长5.8%,占比为11.1%,是继终身寿险之外的第二大险种。

其次为重疾险,新单保费规模为7.98亿港元,与去年同期相比下降了5%,占整体内地访客新单保费的比例为2.7%。

在所有6个险种中,终身寿险、医疗险、重疾险以及年金新单保费呈下降趋势,其中年金新单保费下滑幅度最大,为48.3%,保费仅为5.29亿港元。

内地访客新单保费各险种构成 单位:百万港元

来源:香港保监局

内地新单数量:2024年上半年,内地旅客贡献的新单数量飙升至10.6万份,增长17%。与以往一样,约97%的新单是期缴保单。

分险种来看,终身寿险新单数量为6.26万份,与去年同期相比增长26.6%,占比达到59.1%,份额较去年同期略有提升。保单数量份额第二的是重疾,新单数量为3.11万份,与去年同期相比微增1.3%,占比为29.4%,较去年同期略有下降。

在所有险种中,医疗险和年金险保单数量下降,分别下降了13.8%和22.1%,其余均有所增长。

内地访客新单数量 单位:张,来源:香港保监局

头部保险公司的新单保费:四家公司下跌,宏利、安盛跌幅最大

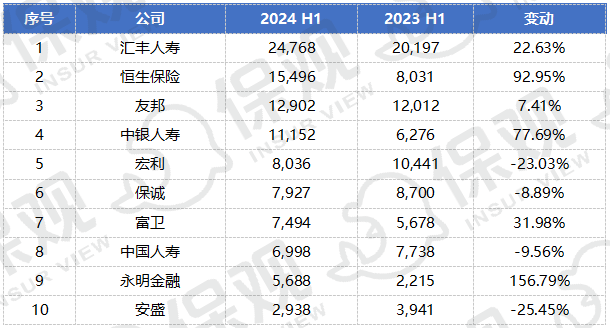

以下是按“整付+年化”新业务保费规模排列的前10家香港保险公司。其中,汇丰人寿新业务保费规模最大,2024年上半年达247.68亿港元,较去年同期增长22.63%。

汇丰人寿的规模与其战略密不可分。汇丰集团一直强调保险对汇丰成为全球顶级财富管理者的战略意义,意在将保险与更广泛的产品更紧密结合,为客户提供全面的财富解决方案。今年4月份,汇丰集团任命了全球保险业务的首席执行官,并表示对汇丰人寿进行投资,探索香港、中国内地、新加坡和印度等主要市场的新机遇,提高保险业对财富业务的贡献,并提升客户韧性。

2024年2月28日,汇丰人寿凭借一张保额高达2.5亿美元的保单,创下吉尼斯世界纪录。该保单由汇丰在香港的保险业务汇丰人寿签发并全额承保,是一项终身保障保单,将在被保险人去世后向指定受益人支付2.5亿美元,包括保障个人财富以造福后代的功能。据悉,在此前的一年中,汇丰人寿一共向个人客户发行了 10 份价值5,000万美元及以上的寿险保单。这些举措以及结果表明,汇丰人寿意在掌握亚洲的超高净值人群。

前10家保险公司“整付+年化”新业务保费 单位:百万港元 来源:香港保监局

前10家保险公司“整付+年化”新业务保费 单位:百万港元 来源:香港保监局其次为恒生保险,新业务保费规模为154.96亿港元,较去年同期飙升92.95%;友邦位列第三,新业务保费规模为129.02亿港元,较去年同期增长7.41%。中银人寿和宏利分别位列第四和第五,新业务保费规模分别为111.52亿港元和80.36亿港元,较去年同期增长77.69%和-23.03%。

从趋势来看,新业务保费规模前10 的公司中,6家保费上升,4家保费下降。上涨的公司中,永明金融涨幅最大,达到156.79%,其次为恒生保险,涨幅92.95%。下跌的公司中,安盛跌幅最大,达到25.45%,新业务保费规模为29.38%,其次为宏利,跌幅23.03%,新业务保费规模80.36%。

监管趋严,内地赴港投保形势或已生变!

从数据可以看出,今年上半年香港保险业一个明显的趋势是,内地赴港投保促成的新单保费下降。这一趋势打破了业内一直以来所认知的港险热潮,尤其是在大陆经纪人、代理人大力推崇香港保险之际。

对于此前的港险火热,业内有一些观点,其中一个是认为香港保险具有内地保险所不具备的优势,即在内地人身险产品预定利率下滑、美元加息的背景下,香港保险具有保障范围的优势以及受益于投资市场所带来的收益优势。

此外,还有观点是在内地保险行业推行报行合一、导致一些寿险产品的佣金大幅下降的背景下,香港保险具有明显的佣金优势,例如保险经纪销售长期险的佣金高达85%,这些高佣金导致内地保险代理人也加入港险转介绍的大军,从而推高了香港保险销售。

事实上,香港保险不再火热早已有迹可循。在2023上半年内地访客赴港投保保费同比增长58倍达到319亿港元创下历史新高后,在第三、第四季度,内地赴港投保的新单保费规模一直呈下降趋势。

据香港保监局发布的数据显示,2023年前三季度,来自内地访客的新业务保费达468亿港元,同比增长约46倍,但第三季度,保费按季环比下跌32.9%,至150亿港元。2023年全年,内地赴港投保录得590亿元保费,同比增长27倍。单看第四季度,来自内地访客的新业务保费按季环比下跌18.9%,至121亿港元。

从市场背景来看,此前业内一直认为的推动港险火热的因素还在,即人身险产品预定利率仍然下滑、业内仍在推行报行合一、挤压人身险产品佣金空间,为什么这些因素不再推动港险大幅增长了呢?为什么内地赴港投保的新单保费下滑了呢?

从直接原因来看,下滑的原因在于去年同期基数较高。2023上半年,内地赴港投保保费创下历史新高,背后的推动因素是通关之后释放了之前封闭时期的赴港投保需求。

另一方面,和之前香港保险市场的乱象以及随后推出的一系列强监管也有很多关系。今年4月份,香港保监局和廉政公署对一家持牌保险经纪公司和一家转介公司的办事处进行搜查,最终拘捕了一名个人经纪及一名介绍人,指控他们涉嫌无牌销售和串谋贪污行贿。这一事件极大影响了香港保险业。

随后,香港保监局针对内地客户的经纪商发布新的合规规则,针对转介绍模式发布了三个关键原则:一、转介人只能介绍客户但不提供受监管的建议或从事任何销售活动;二、经纪公司必须直接提供所有受监管的建议并执行安排保险单所需的活动;三、经纪公司对转介人的付款必须有条理,确保转介人不会从事受监管的活动。

8月底,香港保监局进一步发布了最新的《焦点行为准则》,再次强调了保险经纪人针对内地访客采取转介绍模式所需要遵守的新指引,即保险经纪人必须确保无牌介绍人不参与受监管的活动,包括提供保险产品咨询或销售保险产品。对于无牌销售,《香港保险业条例》第64G条规定,无牌销售是严重的刑事犯罪,最高可判处100万港币罚款和2年监禁。

从2024年第二季度具体的内地访客新单保费来看,下滑的险种包括占比最大的终身寿险、医疗险、重疾险以及年金险四类产品,基本囊括了此前内地赴港投保的高需求保单类型。但对于终身寿险以及重疾险来说,投保的保单数量是上升的,意味着平均每张保单的保费相对下滑,或反映了内地投保人在资金配置上的趋势转变。

此外,虽然具体的保险公司并未披露内地赴港投保的新单保费情况,但2024上半年的“整付+年化”保费之和也反映了香港保险可能不再火热的现实。在统计的10家保险公司中,宏利、保诚、中国人寿以及安盛四家公司的整付与年化保费之和呈下降趋势。

以宏利为例,其财报数据显示,2024上半年,在香港市场的年化保费为3.08亿美元,较去年同期相比增长14.93%,保险销售达到2.99亿美元,较去年同期增长16.8%,但年金销售为8800万美元,较去年同期下降了27%。此外,该公司在香港的保险代理人数量为1.0068万,较去年同期的1.0593万有所下滑。

保诚来看,2024上半年,该公司在香港市场的年化保费为9.55亿美元,较去年同期下降了7%;新业务价值利润为6.51亿美元,较去年同期下降了3%;IFRS税后利润为3.26亿美元,同比下降了39%。

正所谓见微知著,从头部几家保险公司新业务保费下滑的趋势中,可以预见后续香港保险可能面临增长挑战。虽然香港保险公司均表示,继续看到香港持续增长的机会,来自内地游客的需求驱动因素保持不变,但毫无疑问,内地赴港投保必然走向下滑,最终达到稳定的水平。

香港保险近两年的火热,受益于疫情期间被压抑的投保需求得到释放,也受益于香港政府高才/优才的人才引入政策引入的高素质人群及其带来的优质高客群,但在这些因素的影响逐渐消失后,香港保险必然趋于平常,内地报行合一挤压人身险佣金导致代理人向客户推荐香港保险的推动因素或许没那么大,最终影响的,必然是消费者的需求推动。

近日,针对内地可否试点销售香港保险的疑问,金融监管总局表示,随着粤港澳合作不断深化,大湾区消费者对跨境保险服务便利化的需求日益增长,但现阶段直接开展跨境保险通试点的时机尚不成熟,建议香港保险公司在大湾区以试点形式销售产品,并分阶段试点销售不同类型保险产品。

无论是上述建议、还是内地赴港保费下滑,抑或是几家头部保险公司新业务保费下降,都提醒我们,相比于代理人、经纪人狂热的宣传以及业内普遍流行的港险热潮趋势,或许我们对香港保险的态度应该趋于理性。

本文作者可以追加内容哦 !