近期,中公、粉笔、华图、尚德公布最新财报数据,随着中公教育近年来营收的连续下滑,粉笔凭借强劲的盈利能力和高效的经营策略首次登顶行业榜首,打破了多年来形成的行业格局。与此同时,华图教育紧随其后,以其非学历类培训业务的显著增长,成功超越中公,展示了其在职业教育领域的强劲势头。反观尚德,面临着营收和净利润双降的压力,但其对未来市场的发展仍持乐观态度。面对行业内的风云变幻,各家公司都在探索适合自己的发展道路……

(1)中公

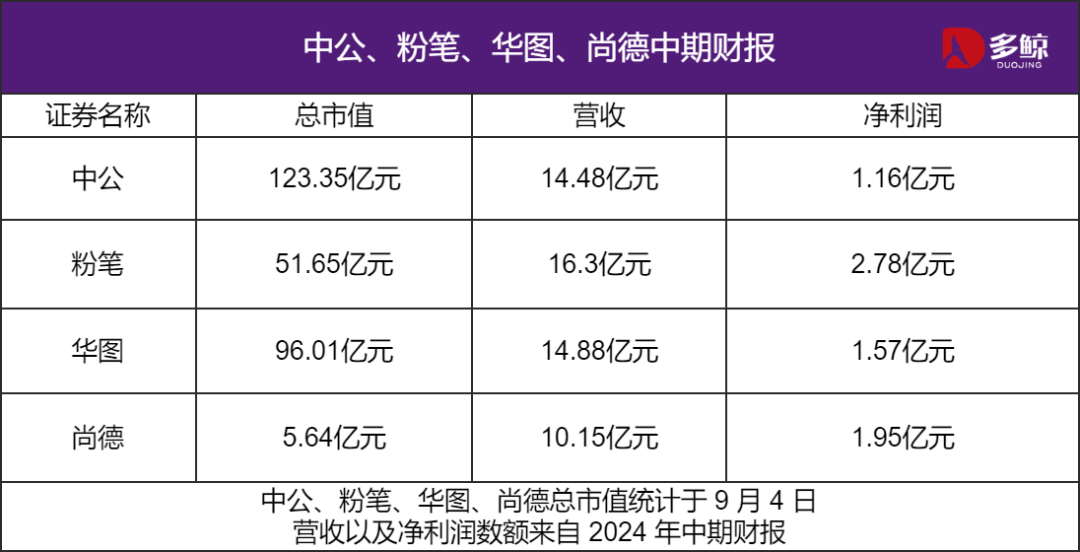

中公教育(002607.SZ)日前交出 2024 年上半年「成绩单」,中公(含公务员招录培训、事业单位招录培训、教师招录及教师资格培训、综合培训、其他等,不含图书等业务)营收 14.48 亿元,同比下降 16.23 %;归属于上市公司股东净利润 1.16 亿元,同比增长 41.38 %;扣非净利润 1.06 亿元,同比增长 27.62 %。

(2)粉笔

粉笔上半年财报显示,粉笔(含培训服务营收和图书销售营收)营收 16.3 亿元,同比减少 3.1 %;净利润 2.78 亿元,同比增长 240.9 %;经调整净利润 3.49 亿元,同比增长 21.2 %。

(3)华图

2024 年上半年,华图山鼎的非学历培训业务( 2023 年 11 月,华图山鼎通过全资子公司华图教育科技逐步开展职业教育领域中的非学历类培训业务,含公务员招录考试培训、事业单位招录考试培训、医疗卫生系统的招录考试培训及资格证考试培训,不含教师、学历、图书等业务)营收 14.88 亿元,其中,华图宏阳委托存量课程交付实现的关联交易收入 1.71 亿元,扣除后非学历类培训业务营收为 13.17 亿元。非学历培训业务利润总额为 1.57 亿元。

(4)尚德

尚德机构半年财报显示,2024 年上半年营收为 10.15 亿元,较上年同期的 10.93 亿元下降 7.1 %;净利为 1.95 亿元,上年同期为 3.54 亿元。

根据中公教育 2024 上半年财报,公务员招录培训仍是营收主力,上半年创收 7.29 亿元,占比 50.34 %。事业单位招录培训营收1.91亿元,占比 13.16 %;教师招录及教师资格培训营收1.39亿元,占比9.63%;综合培训 3.65 亿元,占比 25.24 %。

值得注意的是,上半年收入下滑的同时,中公实现了净利润的增长。这一现象与其经营战略的调整是分不开的。根据白马商评报道,由于过去几年,中公教育盲目扩张叠加疫情逆周期,导致资金捉襟见肘、协议班退费难,于是在 2023 年提出了「降低协议班占比,提升现金实收班」的产品规划。2024年半年度报告内,中公教育又表示,公司正在推进经营整固计划,积极调整产品结构,强化精细管理,重塑组织架构,优化渠道网点,从规模向效益转变,将全部资源聚焦于公司整体盈利能力的提升,推动公司回归良性发展轨道。销售费用、管理费用的持续下降,也显示出公司牺牲市场份额,优先保住利润的努力。

据财报显示,上半年粉笔收入超越中公,首次成为公考行业第一。但其营收依然延续了前两年的下降趋势。作为营收主力的培训服务,今年上半年创造 13.79 亿元收入,同比下滑 3.1 %,占总营收的比例逾八成。第二大业务板块的图书销售,上半年营收为 2.517 亿元,同比减少 3 %。两大业务营收同比下滑的原因与 2024 年上半年事业单位人员招录联考笔试与省级公务员联考笔试撞期,导致事业单位人员招录考试培训课程和考试教材、辅导材料的销量下降。

与收入趋势相近的是粉笔的用户数量,今年上半年的月活用户同比去年没有增长,仍为 920 万,而 2021 年至 2023 年月活分别增长 183 万、145 万和 113 万。但粉笔认为,在当前的就业环境下,公考热情有望持续提升。

上半年,粉笔净利润 2.78 亿元,同比增长 240.9 %。粉笔中报将业绩的改善归结于 AI 技术的降本增效。粉笔最近上线的 AI 老师「粉笔头」作为首个职教行业的垂直大模型,在面试点评、笔试辅导、客服等领域提供了支持,粉笔在推出相关应用时选择了收费模式。张小龙也曾在股东信中表示:AI 大模型帮粉笔节省了教研和答疑成本,以前老师写一篇教研文章要一个小时,现在只需要几分钟。

就业压力依然存在,部分群体、部分行业就业的结构性矛盾问题仍比较突出,尤其以大学生为代表的新成长劳动力还难以适应市场变化。新一轮科技革命和产业变革等将增大劳动力市场的波动,对劳动力素质的要求也发生改变,客观上对公共就业服务提出更高的要求。摒弃恶性竞争,坚持品质和效率优先,可能成为双方持续发展的关键。

华图教育在 2024 上半年的营收超过了中公教育,营收增长得益于逐步开展的职业教育领域中的非学历类培训业务,公司对非学历类培训业务的成本进行精细管理与控制,非学历培训业务收入占比达 98.8 %,已经成为上市公司绝对主业,由此进入了新的发展阶段。同时,合同负债稳步增长,非学历培训业务合同负债为 7.56 亿元。为满足市场需求,提高公司产品竞争力,公司推出了部分「分段付费」的课程,即先支付部分培训费,待考试通过后再支付剩余培训费。

在半年报中,华图也强调了在科技领域的投入。据悉,该公司成立了人工智能专职一级部门,统一组织推进公司级 AI 战略投入,在教育培训的全业务链条,流量获客、招生推介、教研生产、教学交付、服务组织、个性学习等环节开启了人工智能的赋能落地。

2024 年上半年,尚德营收 10.155 亿元,同比下降 7.1 %;净利润 1.95 亿元,上年同期为 3.54 亿元,主营业务成本1.538亿元,同比增加 20.5 %,增长主要是由于书籍和学习材料等商品销售收入成本增加。本时期内,营业费用和销售费用也获得了增长。尚德预计 2024 年第三季度营收将在 4.9 亿元至 5.1 亿元之间,同比下降 2.8 %至 6.6 %。

据悉,尚德机构已连续 13 个季度实现盈利。机构财务负责人在财报中表示:「尽管近几个季度以来,公司的学历教育业务表现较为缓慢,但由于兴趣课程的新增报名人数增加,我们的流水已经连续四个季度实现了同比稳健增长。本季度,我们实现了人民币 8230 万元的净利润,并保持了正向经营现金流。这让我们有信心在充满变化的环境中应对挑战。展望未来,我们将继续优化课程设置,保持高效运营,通过这些战略举措,相信我们能够抓住更多的市场新机会。」

华图教育的成功转型和战略布局为其带来了新的增长点,特别是在非学历类培训业务上的精细管理和创新服务模式,使其能够在激烈的市场竞争中脱颖而出。相比之下,尚德机构虽然面临营收和净利润下滑的困境,但其在兴趣课程方面的稳健增长表明,公司正在积极寻找新的增长点,尚德管理层对于未来充满信心。无论是华图教育的技术革新与业务拓展,还是尚德机构在逆境中的积极调整,都体现了教育行业企业面对挑战时的韧性和创新能力。

当前公考及职业教育市场正处于快速变革与重新洗牌之中,粉笔的崛起、华图的战略转型以及尚德的积极调整,共同勾勒出一幅多元化的新图景。随着市场对劳动力素质日益增长的需求,各家企业纷纷加大科技投入,优化产品结构,提升服务品质。

未来,公考及职业教育行业的竞争将更加激烈,但也将更加注重品质和效率。企业需不断创新,提升核心竞争力,以应对市场变化带来的挑战与机遇。同时,加强行业合作,共享资源,共同推动整个行业的健康发展,也将成为大势所趋。在这样一个充满变革的时代,谁能更好地把握机遇,实现自我超越,谁就能在激烈的竞争中脱颖而出,引领行业发展新潮流。

本文作者可以追加内容哦 !