防水材料通常用于建筑、土木工程、交通设施等领域,以保护结构免受水分的侵害,从而延长其使用寿命,并确保其功能的正常发挥。

图:防水卷材

来源:科顺股份官网

从行业景气度来看,跟随地产周期,上游建材、防水材料也显然是在低谷徘徊:

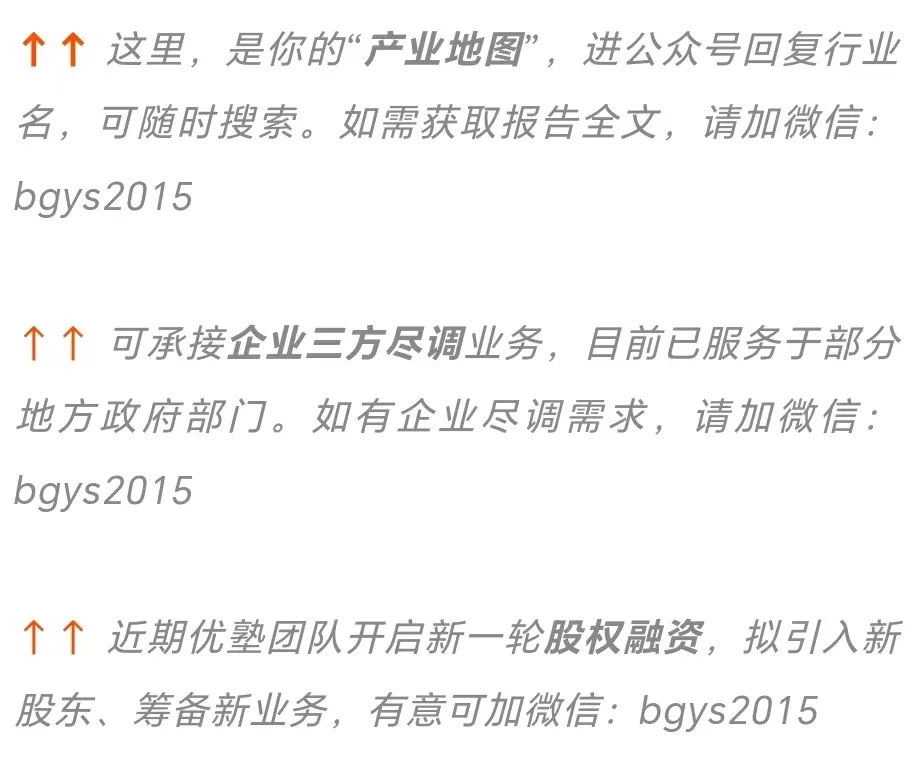

如果换做东方雨虹、科顺股份的视角看,2021年中至今,景气度已经调整了3年。 据中国建筑防水协会披露,受到原材料价格波动以及基建与房地产投资显著下滑的影响,2022年我国建筑防水材料产量为34.57亿平方米,同比-15.5%,为十多年来全国防水材料年产量首次同比下降。

图:建筑防水材料产量(单位:亿平方米)

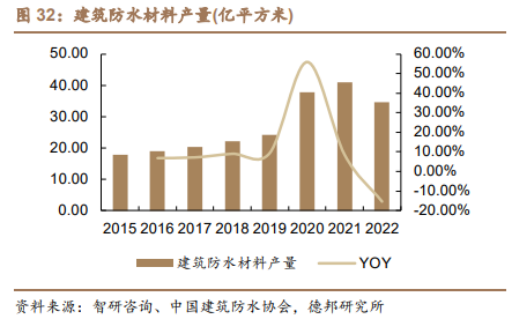

来源:德邦研究所 价格方面,以2012年9月防水材料价格指数的100点作为基准值,截至2024年4月,该指数已显著下降至76.57。

图:防水材料价格指数

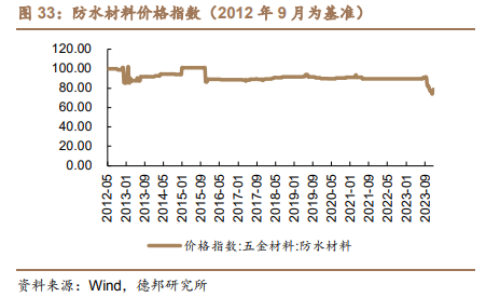

来源:德邦研究所 然而,周期低谷之下,正在悄然酝酿一些重要变化: 2023年4月1日,《建筑与市政工程防水通用规范》——国内防水行业首次全文强制规范正式实施。 政策明确了工程防水设计工作年限,从防水等级、防水道数及材料厚度等多方面提出更高要求,正式提高了防水行业的准入门槛,非标将退出市场,预示着防水行业进入全面竞争时代。

此外,政策加剧了行业的马太效应,市场集中度将加速向龙头企业聚拢,带动整体行业的提质增量。

图:《建筑与市政工程防水通用规范》主要内容

来源:西部证券 同时,不仅政策在推进,行业龙头公司也在迎来业绩超预期的变化: 2024H1,北新建材基于其在石膏板领域的优势,跨界进入防水、涂料两大行业进行平台化布局,上半年实现总营收136亿元,同比+19.25%;归母净利润22.14亿元,同比+16.79%。

在整个地产产业链的洗牌过程中,能逆势在低谷期获得这样增速的玩家,屈指可数。 其业务结构中,防水业务同比+20.3%,在上半年竣工压力显著的背景下,防水业务实现稳健增长,主要是公司在渠道端的布局进一步完善(依托石膏板渠道的协同效应),聚焦修缮、旧改、家装零售等市场,客户端聚焦央国企。 防水材料行业的发展历史,大致可分为以下几个阶段:

一、传统材料阶段(20世纪初之前)——防水材料主要是一些天然材料,如石棉、泥土等,防水效果有限。施工工艺简单,主要依赖于人工经验,缺乏科学依据。 二、沥青材料阶段(20世纪初至20世纪中期)——沥青材料的应用开始普及,具有较好的水密性和耐久性,并通过改性技术提高了沥青的弹性和耐温性能,能适应多种气候条件。施工方法逐渐规范化,采用热熔、冷粘等技术。 三、合成材料阶段(20世纪中期至20世纪末)——PVC(聚氯乙烯)、TPO(热塑性聚烯烃)、EPDM(乙烯丙烯二烯单体)等合成材料的出现,不仅提升了防水层的整体性能,还具有优良的抗老化性、耐化学性和施工便利性,适用于复杂的建筑结构中。施工技术逐步向机械化、自动化发展,提高了施工效率和质量。 四、高性能材料阶段(21世纪初至今)——成功研发了聚合物改性材料、纳米防水材料等高分子材料以及自修复材料。纳米技术的应用使得防水材料具备超疏水性、自清洁等特性,显著提升了防水性能;自愈合技术使得材料能够在受到损伤后,通过内部的化学反应或物理过程自行修复,恢复其原有的防水性能,显著降低维护成本和频率,提高建筑物的耐久性。 总的来看,防水材料行业是沿着材料科学和工程技术在进步,未来将朝着智能化(集成传感器和监测技术)、多功能化(集成防水、隔热、隔音等多重功能),以及可持续化方向发展。

这条产业链的各个环节,包括:

图:防水材料产业链

来源:头豹研究院 上游——原材料供应商,包括沥青、聚氨酯、聚醚等原材料,与石油化工产业密切关联,代表公司有中国石油、中国石化等。 中游——防水材料制造商,代表公司有北新建材、东方雨虹、科顺股份等。 行业存在运输条件和运输成本的制约,且单个工程项目使用量有限,销售呈现一定地域性特征(一般销售半径为生产基地周边500公里)。因此,行业集中度较为分散,区域竞争较为激烈。

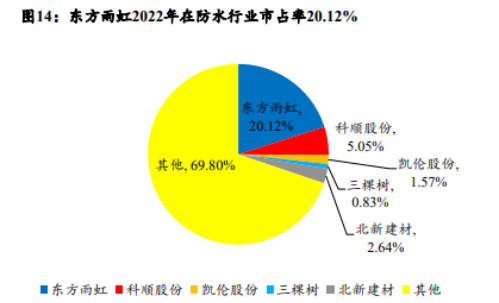

图:2022年中国建筑防水材料行业竞争格局

来源:开源证券 下游——建筑施工商,分为工装、家装两大领域。工装主要指写字楼、酒店等公共或商业建筑,代表公司有瑞和股份、宝鹰股份等;家装主要指商品房、别墅等民用住宅,代表公司有金螳螂、东易日盛等。

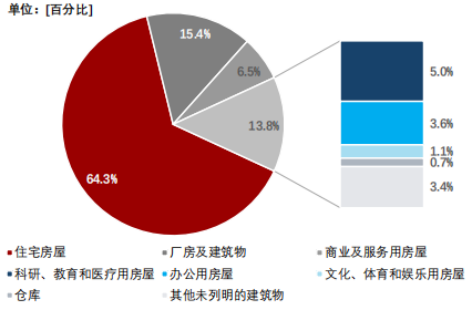

图:2022年全国建筑企业房屋竣工面积构成

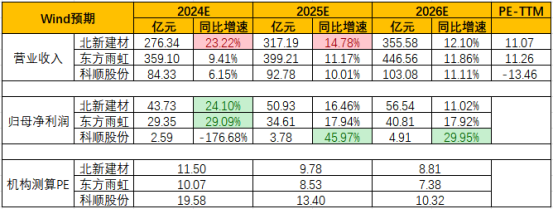

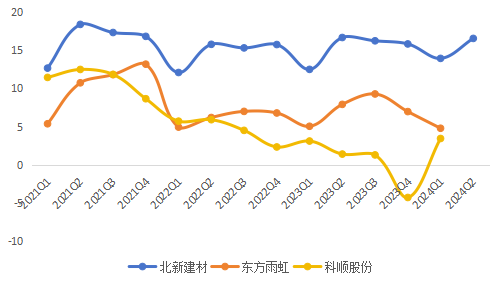

来源:头豹研究院 从机构一致预期增长和景气度来看:

图:机构一致预期增长和景气度情况

来源:并购优塾,Choice

—— 研讨会 ——

2024年9月21日~22日,我们将在上海举行为期两天的《非上市公司股权架构及股权激励方案设计实务与企业税收风险防范》主题研讨会。将通过实务+案例分析的形式,重点为大家解析股权激励过程中顶层设计、开展流程、方案制定、方案执行、配套文件、考核退出机制、涉税分析等核心问题!

注:报名咨询,可添加客服:bgys2015

2024年9月26-27日《财务低代码,智能数字化:业财数字化能力实训》主题研讨会。通过跟随专家进行 2 日的学习,从 Excel 到 Power BI 完成财务和业务的商业智能转型,系统化打造业务财务人的数字化能力,为财务BP,业财融合,数字化建设提供核心动力。

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

(一)

防水材料的原理,主要分为两类:

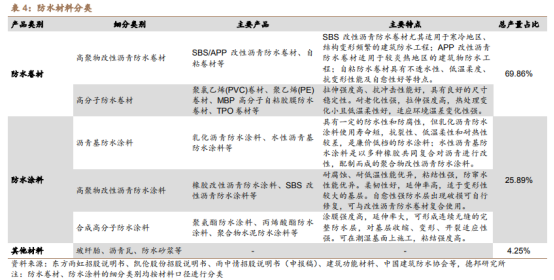

物理性质——通过利用材料的致密性,控制孔隙尺寸小于水分子直径(约为0.3纳米),从而形成连续的物理屏障,阻挡水分的渗透。 化学性质——通过利用材料的憎水基团,降低水的表面张力,使水滴在表面形成珠状,不易扩散,从而阻止水分的渗透。 根据国家标准《绿色产品评价 防水与密封材料》,防水材料主要分为防水卷材和防水涂料两大类。

图:防水材料分类

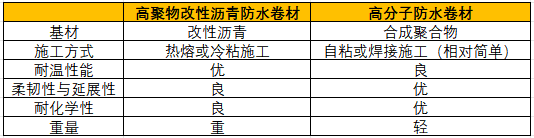

来源:德邦研究所 防水卷材——指可卷曲成卷状的柔性防水材料,可进一步分为高聚物改性沥青防水卷材和高分子防水卷材。

图:防水卷材对比

来源:并购优塾 防水涂料——指涂覆于基层上的液态材料,能形成一定厚度连续防水层的柔性防水材料,分为沥青基防水涂料、高聚物改性沥青防水涂料和合成高分子防水涂料。

图:防水涂料对比

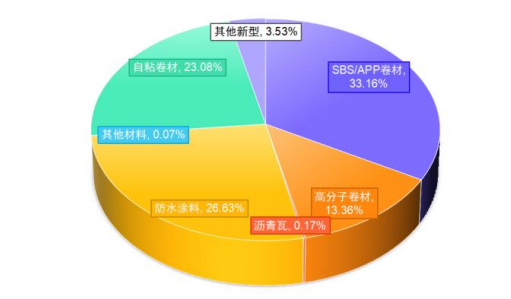

来源:并购优塾 从应用角度看,防水卷材可避免雨水和地下水引起的渗漏,适用于墙面、屋顶、地下室等室外工程;防水涂料具有隔水、防潮、防霉等作用,除了用于建筑物的屋顶等室外工程,还可用于厨房、卫生间、阳台等室内工程。 2023年中国防水材料市场占比结构中,防水卷材占比69.6%,防水涂料占比26.63%。 从细分结构看,SBS/APP改性沥青防水卷材占比33.16%,同比-2.6%;高分子卷材占比13.36%,同比+1.34%。高分子卷材的耐腐蚀、耐老化、使用寿命长等性能突出,更符合行业发展趋势,未来市场需求占比有望进一步扩大。

图:2023年中国防水材料市场细分产品占比

来源:中国建筑防水协会

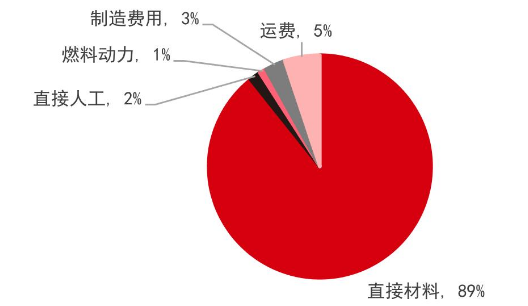

图:2022年东方雨虹防水材料营业成本结构

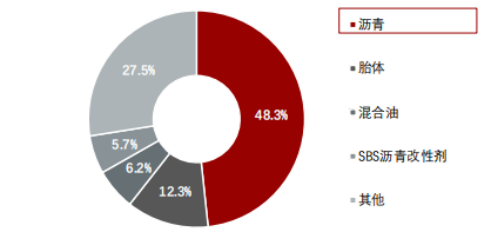

来源:中信证券 防水材料成本结构中,原材料成本占比高达80%-90%。拆分来看,沥青是主要的原材料成本来源,占比高达48.3%。

图:2021年中国建筑防水材料的原材料成本构成

来源:头豹研究院 制造工艺方面,以沥青基防水材料的工艺流程为例:原料准备——加热熔化——添加剂混合——搅拌均化——冷却成型——切割包装。

总体来说,防水材料的生产工艺较为简单,重点是不同品类的配方研发、优化。以下是工艺流程中需要注意的事项:

温度控制——沥青和聚氨酯的混合需要在特定的温度下进行,过高或过低的温度都可能影响材料的性能和加工性。 混合工艺——在混合过程中,确保不同成分的均匀分散是一个挑战。若混合不均匀,可能导致防水材料的性能不一致。 固化——不同材料的固化时间可能不同,如何控制固化时间以确保材料在应用时的性能是一个难点。

(二)

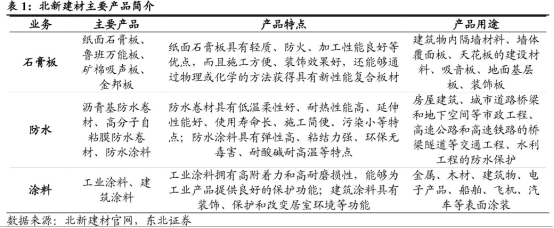

首先,从体量和业务结构方面看: 2023年总收入体量,东方雨虹(328.22亿元)>北新建材(224.28亿元)>科顺股份(79.43亿元) 北新建材——以石膏板、防水材料、涂料三大业务为核心。其中防水产品涵盖自粘类防水卷材、高聚物改性沥青类防水卷材、高分子类防水卷材、防水涂料、防水辅材等五大类百余项产品系列。

图:北新建材主要产品简介

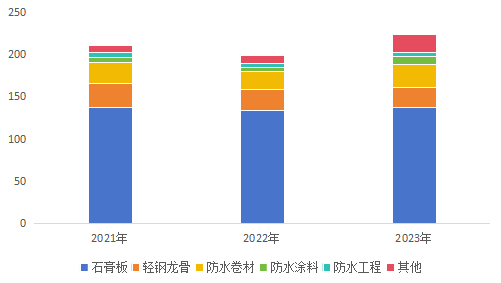

来源:东北证券 2023年,石膏板业务(石膏板+龙骨)收入160.56亿元,占比71.59%;防水业务(防水卷材+涂料+工程)收入42.02亿元,占比18.74%;其他业务(包含涂料)收入21.7亿元,占比9.68%。

图:收入结构(单位:亿元)

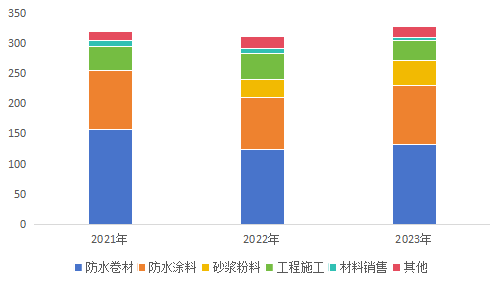

来源:并购优塾,Choice 东方雨虹——主营业务是防水材料,此外还拓展了砂浆粉料、建筑涂料、民用建材等多元化建材衍生业务。其中防水材料共有200余细分品种,2000多种规格、型号的产品,基本覆盖了国内新型建筑防水材料的多数重要品种,是行业品种较为齐全的企业之一。 2023年,防水卷材收入133.14亿元,占比40.56%;防水涂料收入96.85亿元,占比29.51%;砂浆粉料收入41.96亿元,占比12.78%;工程施工收入32.45亿元,占比9.8%。

图:收入结构(单位:亿元)

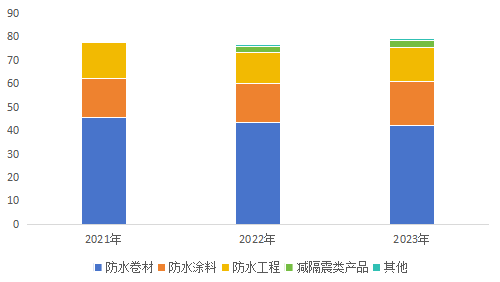

来源:并购优塾,Choice 科顺股份——主营业务为防水材料。产品系列包括沥青防水卷材、高分子防水卷材、丁基系列防水卷材,以及聚氨酯防水涂料等。 2023年,防水卷材收入42.01亿元,占比52.8%;防水涂料收入18.94亿元,占比23.84%;防水工程收入14.7亿元,占比18.51%。

图:收入结构(单位:亿元)

来源:并购优塾,Choice

(三)

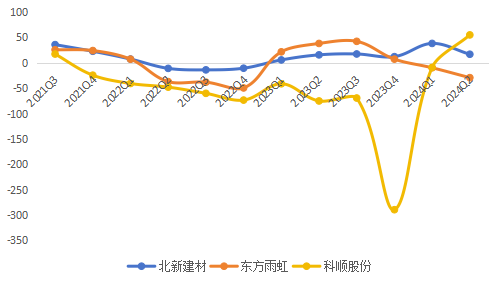

图:利润增速

来源:并购优塾,东方财富Choice数据

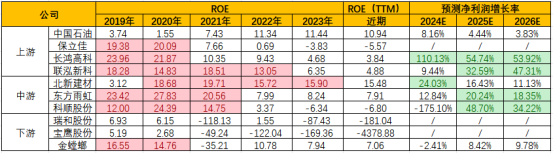

这个行业,从微观增长情况看: 一、北新建材——2024H1,实现营收136亿元,同比+19.25%;归母净利润22.14亿元,同比+16.79%。收入端,公司的”两翼“业务(防水、涂料)布局进入收获期,实现较高增长,其中防水业务增长主要是渠道端的进一步完善,聚焦修缮、旧改、家装零售等市场所致;涂料业务增长主要来自于嘉宝莉并表贡献。分业务,24H1石膏板、龙骨、防水卷材、防水工程、涂料业务各自实现收入73.03亿元、12.73亿元、17.09亿元、2.09亿元、17.83亿,同比增+4.05%/+4.06%/+32.37%/-15.63%/+265.79%。 利润端,整体毛利率提升至30.94%,同比+0.74pct,主要是石膏板业务成本回落及产品结构改善所致。

图:近几个季度归母净利润情况

来源:并购优塾,Choice 二、东方雨虹——2024H1,实现营收152.2亿元,同比-9.69%;归母净利润9.43亿元,同比-29.31%。收入端,公司处于渠道改革转型期,主动放弃部分信用风险较大的客户,导致包含地产集采业务在内的直销业务,收入规模快速下降。 利润端,公司毛利率同比保持稳定且略有提升,但归母净利润下滑较大,主要是1)计提了信用/资产减值损失约3.61亿元;2)收入规模下降,导致整体费用率有所提升。

图:近几个季度归母净利润情况

来源:并购优塾,Choice 三、科顺股份——2024H1,实现营收34.71亿元,同比-19.96%;归母净利润9388万元,同比+54.9%。收入端,公司主动控制了对部分中高风险客户的发货节奏,三大业务防水卷材、防水涂料、防水工程施工分别同比-19.71%、-10.71%、-26.51%。 利润端,归母净利润不减反增,主要是因为:1)信用/资产减值损失同比减少;2)高毛利的材料销售业务占比有所提升。

图:近几个季度归母净利润情况

来源:并购优塾,Choice

(四)

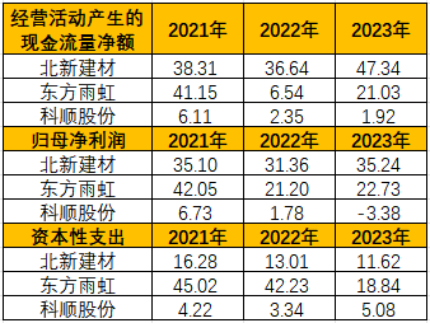

图:现金流VS 净利润VS CAPEX

来源:并购优塾,Choice

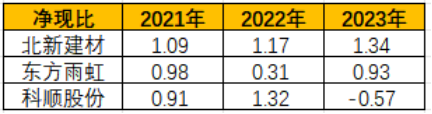

图:净现比

来源:并购优塾,Choice 整体来看,仅北新建材一家的现金流能覆盖其支出,其余两家的现金流波动较大,主要是直销(地产)客户占比较大,累积了大量的应收账款。 2022年东方雨虹净现比下降,主要是销售商品、提供劳务收到的现金减少所致;2023年科顺股份净现比为负,主要是计提减值损失导致净利润为负所致。

(五)

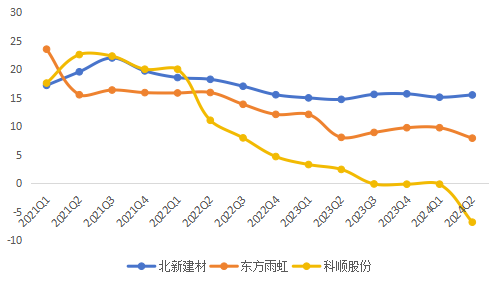

图:ROE-ttm走势(单位:%)

来源:并购优塾,Choice

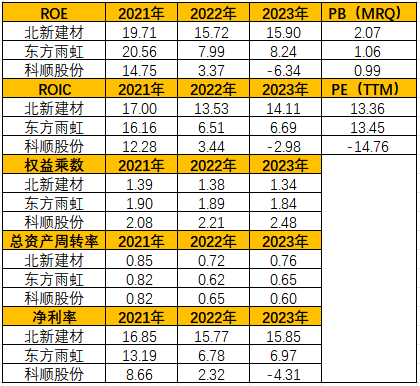

图:杜邦分析拆解

来源:并购优塾,Choice 从净资产收益率看,北新建材>东方雨虹>科顺股份,主要影响因素是净利率。从毛利率看,北新建材因石膏板业务的竞争格局好,整体毛利率相对较高;但就防水材料而言,东方雨虹(31.23%)>科顺股份(22.34%)>北新建材(19.12%),一定程度上与业务规模相关。 从净利率看,东方雨虹和科顺股份波动较大,主要是此前积累了大量的地产客户的应收账款,在地产企业出现信用风险后,纷纷转化为了坏账,因此净利率呈下行趋势。科顺股份更低的原因是:1)毛利率低;2)计提减值损失较为激进。

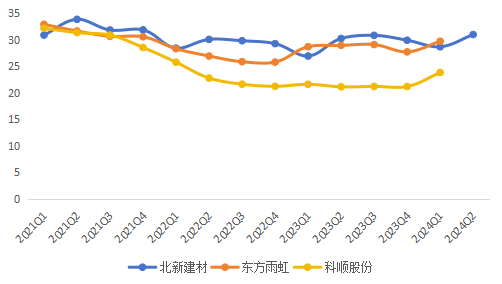

图:毛利率(单位:%)

来源:并购优塾,Choice

图:净利率(单位:%)

来源:并购优塾,Choice

图:产业链价值分配

来源:并购优塾,Choice 从产业链价值看,中游防水材料环节价值量较高,与上游呈此消彼长的关系,但产业链话语权相对较高。(龙头企业抱团,如北新建材、科顺股份、凯伦股份成立合资公司集中采购原材料) 从成长性看,中游防水材料环节增长预期较高,主要是行业政策趋严背景下,市场集中度有望加速提升,利好龙头企业。 从生意质地看,本赛道受地产行业影响,现金流不稳定、资本开支大、资本回报水平低,竞争分散。但随着地产基本面修复,各项经营数据均存在改善趋势,尤其是占据品牌、渠道优势的企业有望在新一轮洗牌中占据更多的市场份额。总体来说,属于质地较好的生意。

(六)

图:内盘沥青与原油价格走势(单位:元/吨、元/桶)

来源:华泰期货

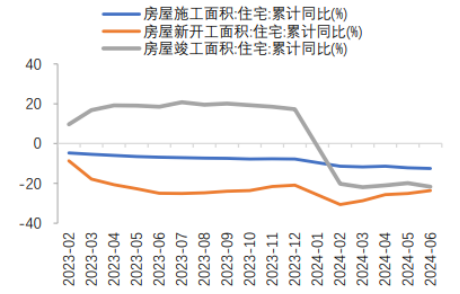

图:房屋新开工、施工、竣工面积同比

来源:东兴证券

防水材料行业的景气度情况,我们可以通过以下指标来跟踪: 一、短期增长驱动要素,看1)石油沥青价格;2)房屋竣工面积。 截至2024年8月29日,原油期货结算价格约560元/桶,中国石油沥青期货结算价格月3450元/吨,两者均处于近年来低位。 2024上半年,房屋新开工、施工、竣工面积同比增速均处于低位震荡,行业需求持续收缩。对短期、长期的行业增长情况,我们来挨个拆解……………………………

此外,这个行业的关键竞争要素,以及各大玩家之间的经营差异,包括以下几点……………………………

以上,仅为本报告部分内容。

行业增长逻辑看哪些要素?行业里有哪些玩家参与竞争?大家竞争的关键点该看什么?哪些玩家的业务布局更可圈可点、值得我们学习?

本文作者可以追加内容哦 !