来源:密探财经(ID:Spy Finance)

日前,西安银行对外发布了2024年中期业绩,虽然营收、净利同比“双增”但明显疲软,营业利润及总利润还同比下滑了。

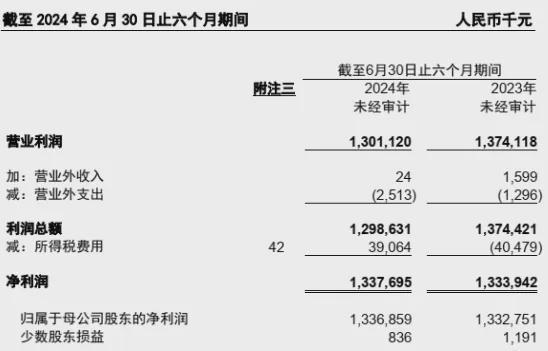

具体看,2024年上半年,西安银行实现营收36.22亿元,同比增长5.77%;归母净利近13.37亿元,同比增长0.31%;扣非后归母净利约13.37亿元,同比增长0.37%。

但看营业利润,西安银行今年上半年取得13.01亿元,同比下滑5.31%,而总利润约12.99亿元,同比下滑达到5.51%。

得益于今年上半年“当期所得税费用”同比大减1.93亿元,西安银行的净利及归母净利等勉强实现了同比微增。

就西安银行的营收结构看,上半年利息净收入24.37亿元,同比降幅11.46%,但非利息收入11.84亿元,同比大增76.43%。

当期,西安银行产生业务及管理费8.75亿元,同比减少1.57%;成本收入比24.27%,同比下降1.89 个百分点,其中唯一同比上涨1.33%的员工成本达到4.95亿元。

截至今年6月底,西安银行总资产4452.62亿元,较上年底增幅3.02%;总负债4131.91亿元,较上年底增幅2.97%。

其中,该行吸收存款本金总额3111.28 亿元,较上年末增加 5.90%;而发放贷款和垫款本金总额2147.86 亿元,较上年末增长5.85%,涉及公司贷款和垫款1441.24亿元,较上年底增长15.42%;个人贷款和垫款 633.42亿元,较上年末下降4.08%。

也就是说,西安银行当前在信贷投放上比较偏爱公司贷款等,也是当前很多城商行的一个典型特征。

该期末,西安银行正常类、关注类、次级类和可疑类迁徙率均有明显上升,比如关注类贷款余额122.28亿元,较去年底增加约33.5亿元;不良贷款余额36.98亿元,比去年底增加9.67亿元,涉及次级贷款新增6.46亿元。

截至今年6月底,西安银行不良贷款率1.72%,比去年底1.35%明显上升了0.37个百分点,在上市城商行中已相对较高,而拨备覆盖率从去年底的197.07%降到170.06%。

值得注意的是,西安银行该期末逾期贷款余额突破百亿元,达到108.07亿元,比去年底46.38亿元大增了61.69亿元。

西安银行对外解释说,在经济增速放缓,产业结构变化和趋势下,受建筑、房地产、制造及批发零售业行业风险上升因素影响,其信贷资产受到一定的资产质量下迁和逾期率上升压力。

今年初,西安银行贷款及垫款减值准备余额约53.84亿元,上半年计提约12.49亿元,核销4.07亿元,收回原核销贷款约8718万元,期末贷款及垫款减值准备余额62.9亿元。

针对不良贷款,西安银行今年中报里曾提及,加强风险分类管理;加大对重点客户、重点行业的风险防控力度,总分联动、上下协调,共同推进风险化解;加强存量不良贷款处置质效,召开不良贷款专题会,成立不良贷款清收化解专班,“一户一策”制定清收方案,加大不良贷款处置力度及效率。

除了上述不良贷款规模突起的新挑战外,西安银行另一个新挑战就是资本充足率,该挑战跟其资产质量恶化也息息相关。

截至今年6月底,西安银行资本充足率12.39%,较去年底下滑0.75个百分点;一级资本充足率10.2%及核心一级资本充足率均为10.2%,较去年底均下滑了0.53个百分点。

这意味着,西安银行资本充足率指标全线下滑了,在当前内生性的利润增长疲软难以快速补充资本的当下,就应及时发行二级资本债等补充资本。

本文作者可以追加内容哦 !