2024年9月3日,也就是在恢复发行上市审核40天后,北京昊创瑞通电气设备股份有限公司(下称"昊创瑞通")终于顺利完成了对深交所第三轮审核问询的回复反馈。

而在今年4月25日,昊创瑞通及保荐人长江证券就突然主动申请了中止发行上市审核程序,直至整整三个月后的7月25日,深交所才恢复了其发行上市审核。

对于此次"中止"审核的事由,昊创瑞通并没有予以披露,不过慧炬财经注意到,据昊创瑞通2024年3月15日披露的招股书显示,此前的会计事务所还是大华会计师事务所(下称"大华所"),而据目前深交所官网显示,昊创瑞通的会计师事务所已改为天健会计师事务所。

而在2024年5月10日,证监会江苏监管局就向大华所下达了行政处罚决定书,因其在对上市企业金通灵提供财务审计中的违规事宜,被处以暂停从事证券服务业务6个月。

大华所被处罚失去业务服务资格,这势必会影响到拟IPO企业的进程,不过显然昊创瑞通并未受到实质性影响。

从时间线上来看,昊创瑞通是中止审核在前,大华所被处罚则在后,这应不是昊创瑞通此次中止审核的主因所在,那么令人好奇的是,昊创瑞通主动申请中止审核,到底是发生了什么?

在7月25日恢复审核的当天,昊创瑞通同时更新了最新财务数据,紧接着11天后深交所又对其发出了第三轮审核问询。

昊创瑞通此次A股IPO之旅始于2023年6月27日,彼时在长江证券的保驾护航之下,昊创瑞通成功向深交所递交了创业板上市申请并获得受理。

作为一家主要从事智能配电设备的研发、生产和销售的企业,成立于2007年2月13日的昊创瑞通主要产品包括智能环网柜、智能柱上开关和箱式变电站等。

此次IPO,昊创瑞通计划通过发行不超过2,790.00万股以募集4.77亿元资金投向智能环网柜生产建设项目、智能柱上开关生产建设项目、智能配电研发中心建设项目和补充流动资金等四大项目,其中1亿元用于补充流动资金。

慧炬财经统计发现,昊创瑞通在递表10天后就获深交所发出了首轮问询,但耗时了173天方才在2023年12月27日回复完首轮问询,紧接着27天后深交所又对其发出了二轮问询,这次昊创瑞通回复完问询仅用时51天。而此番第三轮审核问询从发出到回复完,昊创瑞通用时仅29天,纵观这三次问询反馈回复速度,昊创瑞通一次比一次短,无疑其审核推进显著在加快。

那么,在回复完三轮问询,更换完问题中介大华所后,昊创瑞通能否在近期快速获得深交所发出审核中心意见落实函,进而获得上会机会格外引人关注。

“虽然近年来昊创瑞通业绩表现不错,但超90%营收依赖国家电网风险犹存,另外此前中介机构还存在信披数据出错等执业质量问题,其能否如愿等来上会机会,还有待观察。”,北京一位资深投行人士告诉慧炬财经。

去年营收扣非净利增速双双放缓

营业成本准确性还被质疑

事实上,昊创瑞通有机会闯关IPO,与其在2022年时营收暴涨直接相关,这也是其此次创业板IPO最大的底气所在。

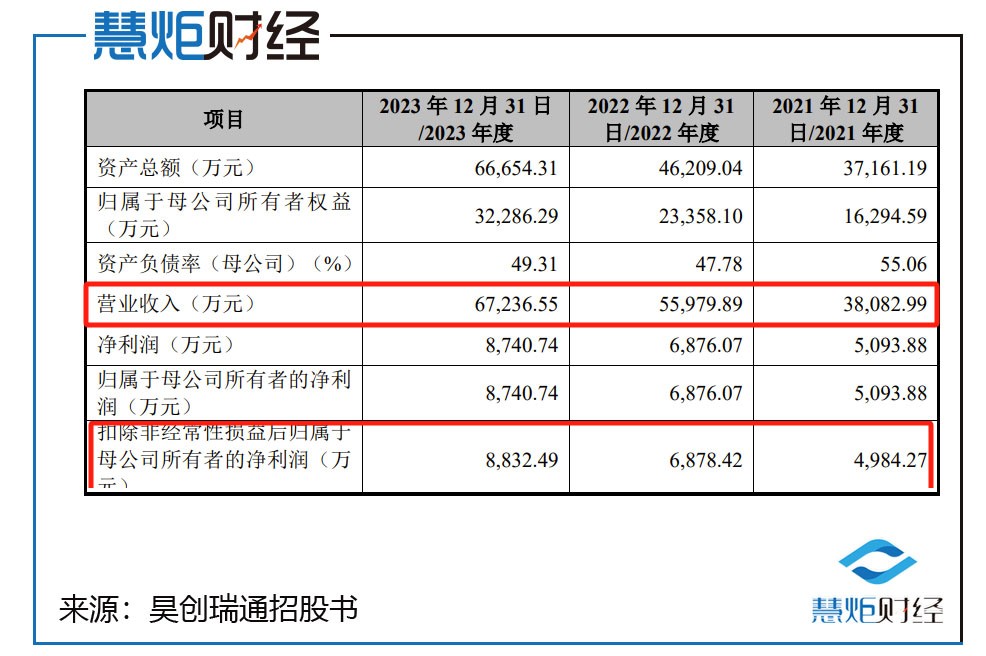

从昊创瑞通公开披露的2022年前的经营数据来看,在此前的几年中,昊创瑞通业绩表现可圈可点,尤其是在2021年中,其营收在同比飙升了38.72%的基础上,不仅当期收入突破3亿元达到近4亿的3.81亿元规模,更让其当期的扣非净利润从2020年时的3303.96万元暴涨了50.86%至4984.27万元,增速极为迅猛。

到了2022年,昊创瑞通营收增速更是暴涨了46.99%一举达到5.60亿元,对应扣非净利润的增速虽同比出现了小幅下降,但依旧保持了38%的增幅,实现了6878.42万元。

随着2023年财务数据出炉,昊创瑞通营业收入最终落定在6.72亿元同比增长了20.11%,实现扣非净利润8832.49万元,同比增长了28.41%。

慧炬财经统计发现,2021年、2022年、2023年,昊创瑞通营收同比增幅分别为38.72%、46.99%、20.11%,扣非净利润同比增幅分别为50.86%、38.00%、28.41%,最近一年业绩增速放缓明显,这也使得昊创瑞通营业收入复合增长率由2020年至2022年三年间的42.80%下降至2021年至2023年的32.87%,扣非净利润复合增长率也由2020年至2022年三年间的44.29%下降至2021年至2023年的33.12%。

从以上数据可以看出的是,2023年昊创瑞通营收增速已经由2022年的46.99%放缓至20.11%,扣非净利润增速也由2022年的38.00%放缓至2023年的28.41%,营收扣非净利增速双双放缓已是不争的事实。

在7月25日的最新招股书中,昊创瑞通还披露了一份未经审阅的2024年上半年数据情况——当期实现营业收入43,774.97万元,同比增长了32.90%;实现扣非净利润5,467.46万元,同比增长了20.73%。

同时在回复函中,昊创瑞通还预计2024年全年营业收入为84,063.62万元,同比上涨了25.03%,预计扣非净利润10,088.64万元,同比上涨了14.22%。

如果昊创瑞通对自己2024年的业绩预测准确并最终得以确认,那么其2022年至2024年营收复合增长率可达到22.54%,将低于2021年至2023年三年营收复合增长率的32.87%;对应2022年至2024年扣非净利润复合增长率将达到21.11%,也是低于2021年至2023年三年间扣非净利复合增长率的33.12%。

随着扣非净利增速由2023年的28.41%放缓至2024年预计的14.22%,其扣非净利润同比增速将实现三连降。

此外,在问询中,有关昊创瑞通营收增速显著高于同行的情形,也引起了监管层的关注质疑。

在招股书中,许继电气、东方电子、双杰电气、金冠股份是被昊创瑞通认可的同行可比公司,慧炬财经统计发现,就2022年营收增速而言,昊创瑞通46.99%的增速不仅高于上述同行可比公司营收增速平均值的28.84%,还显著高于许继电气、东方电子、金冠股份的24.41%、21.73%、8.53%,仅低于双杰电气的60.69%。

到了2023年,昊创瑞通营收增速为20.11%,也是高于上述同行可比公司营收增速平均值的18.31%。

在首轮问询中,深交所就要求说明其业绩增速与同行业差异较大的原因及合理性,未来销售业绩是否受国家电网采购影响性较大,主营业务是否具有成长性。

另外,在此前的问询中,有关其营业成本准确性的质疑及收入确认真实准确的核查要求也是萦绕其中。

监管层注意到昊创瑞通收入季节性分布与可比公司存在显著差异,其第四季度收入占比低于可比公司,而第一季度收入占比高于可比公司。

在首轮问询中,深交所就要求说明原因合理性及是否存在调节收入的情形。

值得一提的是,有关中介机构收入核查存在部分回函不符及未回函收入的情形,深交所则进一步要求保荐人、申报会计师发表明确意见,并说明针对回函不符、未回函客户收入确认真实、准确的核查情况,包括具体核查方式、范围、过程、取得的证据和结论。

需要指出的是,在第三轮问询的五大问题中,深交所对昊创瑞通的第二问便是有关营业成本准确性的质疑。

深交所直指昊创瑞通产品成本结构与同行业可比公司存在差异,直接材料占比相较于可比公司偏高,而直接人工、制造费用占比相较于可比公司偏低,不仅如此其主营业务成本中制造费用2023年同比下降,与报告期内收入显著增长的趋势不一致。

更惹人关注的是,报告期内,昊创瑞通主营业务成本中直接人工金额分别为653.10万元、1,121.56万元、1,010.54万元,波动较大,2023年同比下降与收入显著增长的趋势不一致。

由此,深交所对其制造费用和成本核算的准确性均提出了质疑。

除此之外,昊创瑞通九成收入依赖单一客户国家电网,也是其IPO路上不可回避的重要风险。

数据显示,2021年至2023年,昊创瑞通对国家电网下属企业的销售收入分别为34,986.67万元、49,778.57万元和61,852.10万元,占公司营业收入的比例分别为91.87%、88.92%、91.99%,客户集中度较高。

而昊创瑞通九成收入依赖大客户国家电网不出意外引起了监管层的重点拷问,在问询中,深交所就要求说明国网未来的采购规划,是否存在下游招标量、中标量减少导致公司产品滞销或需求下降的风险,公司业绩增长持续性,对持续经营能力是否造成不利影响。

"九成收入依赖国家电网对昊创瑞通而言无疑是最重要的风险所在,正如其自身所言一旦与国家电网下属企业全部停止合作,销售毛利将大幅下降会面临亏损的风险,另外如果昊创瑞通2024年业绩估算准确的话其扣非净利增速三连降也将成为现实,其盈利能力未来是否具有持续性有待观察。",上述资深投行人士分析指出。

位列第三大股东副总递表前套现

遭拷问是否有其他利益输送情况

此外,有关昊创瑞通董事、副总经理王敬伟在递表前转让股权的情形,在问询中也被监管层予以了重点关注。

慧炬财经注意到,王敬伟持股比例为12.79%,仅次于两名实控人位列第三大股东之列。

招股书显示,2022年12月30日,王敬伟与蔡建仁签订了《股权转让协议》,王敬伟将其持有的公司70万股股份作价455.00万元转让给蔡建仁,转让价格为6.50元/股,较2021年3月另外一自然人股东关辉入股价格溢价了44.44%。

对于股权转让的原因,昊创瑞通解释为——王敬伟为满足自身资金需求。

那么蔡建仁又是何许人也呢?

昊创瑞通披露称,王敬伟蔡建仁是在2017年同行业聚会认识,蔡建仁从事电力工程行业多年,2022年2月,蔡建仁了解到昊创瑞通辅导备案以后,即与王敬伟沟通是否有投资机会,两人于2022年6月达成初步意向。蔡建仁主要工作地为新疆,因2022年7月至11月外部宏观环境影响,双方一直未能当面正式沟通,直至2022年12月北京放开相关限制,蔡建仁与王敬伟才最终当面沟通并签订协议。

在首轮问询中,深交所就要求说明蔡建仁的入股背景、入股价格公允性;是否存在股权代持或者其他利益输送情况。

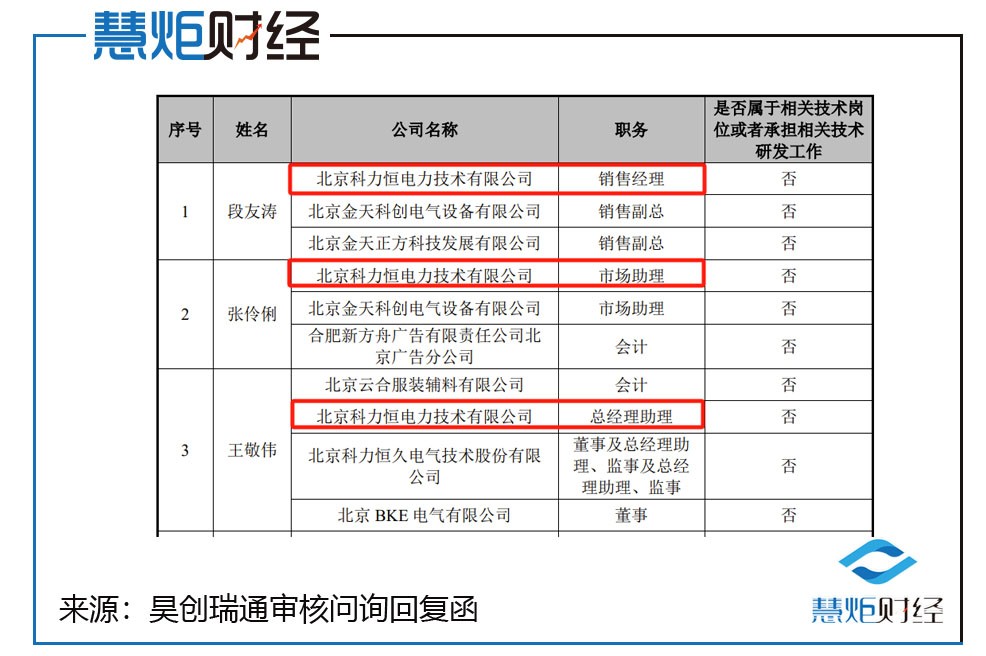

此外翻阅招股书,慧炬财经注意到,昊创瑞通实控人段友涛张伶俐夫妇与副总王敬伟,此前均在同一家企业科力恒任职过。

简历显示,段友涛于2000年7月至2002年7月任北京科力恒电力技术有限公司(以下简称"科力恒")销售经理,而张伶俐于2000年7月至2002年7月任科力恒的市场助理。

王敬伟的履历则显示,其于1998年12月至2001年8月任科力恒的总经理助理;2001年9月至2019年11月历任北京科力恒久电力技术股份有限公司(以下简称"科力恒久")董事及总经理助理、监事及总经理助理、监事。2013年1月至2020年11月任昊创瑞通副总经理;2020年11月至今任昊创瑞通董事兼副总经理。

另据回复函披露,实控人夫妇于2007年2月自主创业并成立昊创有限,同年3月就开始参与了国家电网下属企业招投标采购,与国家电网开展合作,如此快的合作速度实在令人咋舌。

对此,昊创瑞通的解释是,在2013年前,国家电网未设置合格供应商制度进行供应商管理,相关供应商只要满足招投标文件要求即可参与招投标。2013年起,国家电网开展供应商资质能力信息核实,相关供应商只有通过信息核实后,才能参与招投标,而在2013年4月昊创瑞通就通过了国家电网供应商资质能力信息核实,此后昊创瑞通迎来了其业绩的大发展。

巧合的是,王敬伟是于2013年1月加入昊创有限,而这个时间点正是昊创瑞通通过国家电网供应商资质能力信息核实前三个月,如此巧合不得不说王敬伟这个入职时机选得是又精准又好。

按照目前创业板的审核节奏,三轮问询后不出大的意外,深交所对其发出审核中心意见落实函也将只是时间问题,那么身负三轮问询、对国家电网高度依赖风险待解的昊创瑞通究竟能走多远,慧炬财经将持续关注!

本文作者可以追加内容哦 !