度过行业的磨底时期,对任何企业都绝非一件容易事。

国有四大行的股价在8月下旬继续向上突破,触达历史高位。8月27日,中国银行( 601988.SH )上涨1.77%,并在次日盘中创下了5.20元的历史最高位。但在随后的几个交易日回调。

同期受到关注的,还有中国银行的行长人事变动。中国银行8月25日晚间公告,董事会收到刘金的辞呈,其因个人原因辞去中国银行副董事长、执行董事、董事会战略发展委员会委员及行长职务。

紧接着,在市场关切的目光里,中国银行揭晓了上半年经营业绩。

2024年上半年,中国银行实现净利润1265.36亿元,同比下降0.90%;实现归属于母公司所有者的净利润1186.01亿元,同比下降1.24%。这样双降的业绩和行业整体趋势一致。

当下银行业息差压力有增无减,全行业都在紧盯龙头标杆的逆周期应对方式。这份中国银行的半年报透露出哪些信息?其中有没有值得行业借鉴学习的亮点和经验?

在成本管控上下工夫

利息收入仍是中国银行最重要的业务,但在息差不断收窄的压力下,还是出现了下滑。

上半年,中国银行利息净收入2267.60亿元,同比减少3.09%。减少的原因在于利息支出的增长幅度大于收入的增幅。 报告期内利息收入5429.94亿元,同比增长7.10%;利息支出3162.34亿元,同比增长15.83%。

利息收入增长,并不是由贷款利息拉动。上半年,中国银行客户贷款利息收入3790.16亿元,同比增幅3.02%,同期投资利息收入、存放中央银行及存拆放同业利息收入分别为1060.52亿元和579.26亿元,16.36%和20.83%的同比增幅远高于贷款利息收入。

利息支出的增多背后有多方面因素。上半年,中国银行客户存款利息支出2363.82亿元,同比增长11.22%。同业及其他金融机构存放和拆入款项利息支出和发行债券利息支出,分别同比增加127.22亿元和66.59亿元,对应同比增幅为32.93%和30.50%。

息差的压力持续突显。上半年,中国银行净息差为1.44%,较2023年同期下降23个基点。 值得格外注意的是,中国银行的净息差和降幅,双双显示出比行业平均水平更大的压力。 此前国家金融监督管理总局发布的数据显示,上半年商业银行净息差1.54%,同比下降19个基点。

在逆周期阶段,银行的成本管控显得尤为重要。中国银行在中报中写道,该行不断强化存款成本管控,外币负债付息率上升,但人民币负债付息率有所下降。

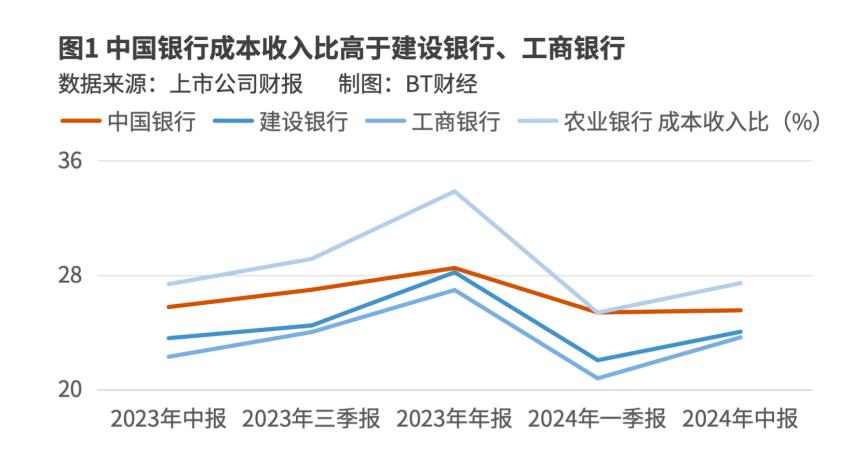

“成本收入比”显示,中国银行还应该继续在成本管控上下工夫、做文章。 这个财务指标用于衡量一家公司的运营效率,走高意味着企业运营成本增加、盈利能力下降。放在国有四大行内来看,中国银行2024年上半年25.54%的成本收入比排名第二高,表现不及建行和工行。

但也应看到好的一面。和2023年同期25.77%的数据相比,中国银行的成本收入比已经小幅压降。上半年,中国银行营业支出1686.57亿元,同比增幅2.44%。业务及管理费下降至809.71亿元,同比降幅1.55%,体现出中国银行强化财务精细化管理手段、加强费用管控、优化开支结构等降本增效努力。

用非息收入对抗周期

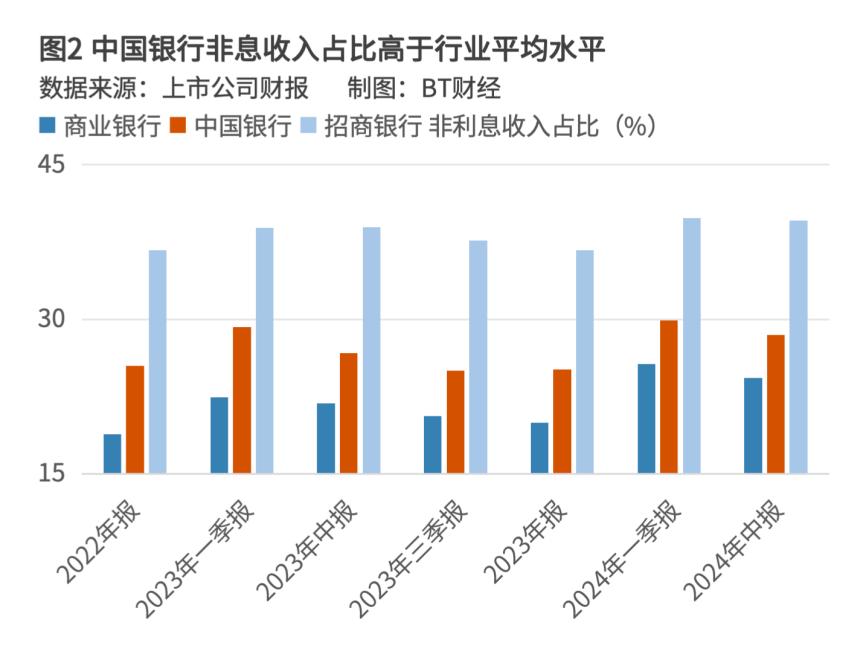

非利息收入方面,上半年中国银行做出了较好成绩。当期实现非利息收入903.16亿元,同比增长5.99%。非利息收入在总营收中的占比攀升至28.48%,同比提升1.78个百分点。

这样的占比好于行业平均水平,但是并非顶尖,仍远小于招商银行等经营更加灵活的股份制银行。

非息收入里,手续费及佣金净收入下滑,其他非利息收入上升。前者净收入428.60亿元,同比下降7.58%,中国银行对此解释称主要是受市场环境影响,代理、受托等业务收入减少;后者收入474.56亿元,同比增长22.19%,主要是吃到了投资收益及贵金属销售的市场机遇。

中泰证券对中国银行上半年的业绩增长因素进行拆分指出,起到正向贡献最大的因素就是以规模换增长,其次就是其他非息的拉动,另外税收也有正向贡献。

以规模换增长是行业中一些银行常用的“笨方法”,当然也是最有效的方法。

在8月30日中国银行中期业绩发布会上,副行长刘进表示“非息收入占比较高是中国银行应对低利率市场环境的一大优势”,并展望下半年要继续充分发挥优势,促进非息业务发展,包括从拓新与挖潜并重、提供更全更优的综合金融服务、提升客户精准营销触达、紧盯全球经济金融市场四大方向,去挖掘市场机会。而这样的方向,也能够给更多银行带来经营启示。

房地产行业不良保持“双降”

银行业对房地产相关的信贷投放风向,近期会不会走到拐点?中国银行的经营方略具有标杆性意义。

在上半年消费金融工作领域的工作介绍里,中国银行提到,该行为了助力房地产市场平稳健康发展、全力贯彻落实监管政策要求,持续加大房贷投放力度,在该领域的市场份额较上年末提升。与此同时及时优化房贷授信政策,做好差别化住房信贷服务,进而降低购房者融资成本。

数据显示,2024年中,中国银行住房抵押贷款额度为4.75万亿元,和2023年末的4.79万亿元出现了小幅缩减,在整体贷款里的占比也从24.04%下降到了22.54%。

在公司金融领域,中国银行上半年推进城市房地产融资协调机制落地实施,满足房地产行业合理融资需求。中报里介绍,该行结合保障性住房建设、城中村改造、“平急两用”公共设施建设这“三大工程”,推动房地产行业向新发展模式平稳过渡;积极落实“一揽子化债方案”政策,防范化解地方债务风险。

数据显示,按照行业类别来分,房地产业目前是中国银行企业贷款余额第五大的行业,9524.86亿元的余额较2023年末的8747.47亿元小幅上升,占比从4.39%升至4.52%,不良贷款率从5.51%下降到了4.94%。

在中期业绩发布会上,中国银行高管也回复了房地产业务相关问题。对于房地产业务风险,中国银行风险总监刘坚东分析指出,上半年随着国家支持房地产平稳发展的政策落地,房企外部融资环境有所改善。上半年在加强相关风险管控的背景下,中国银行房地产行业不良保持“双降”趋势。

刘坚东透露,下一步中国银行将继续落实好“保交房”等各项工作。 在市场特别关注的“房屋收储”项目上,中国银行将依法合规、风险可控地支持地方国企收购存量商品房, 并会持续加强授信风险监测,通过多种方式来化解房地产风险。

在个人房地产业务需求上,中国银行称也会进一步加强对个人业务的风险管控,积极化解存量不良。另外,海外商业地产等领域也会是中国银行下半年的工作和风控重点。

外币和投资业务表现亮眼

总体而言,上半年中国银行依旧保持着稳健的扩张节奏。总资产同比增长9.08%至33.91万亿元,贷款同比增长9.77%至21.09万亿元,累计新增信贷投放1.18万亿元。其中对公起到了拉动作用,对公、个人贷款投放分别同比增长了7.75%和2.28%。

国信证券发表于8月30日的研报指出,在资产规模保持较好增长的同时,中国银行受益于资本新规,6月末的风险加权资产较年初下降0.28%,核心一级资本充足率较年初回升0.4个百分点至12.03%。

中国银行的资产质量保持稳定,并备足“安全垫”。2024年中,中国银行不良贷款率从去年同期的1.27%下降到了1.24%,6月贷款减值准备余额5269.57亿元,比上年末增加416.59亿元。上述国信证券研报测算,上半年中国银行不良生成率为0.47%,处于较低位置;拨备覆盖率为201.69%,较一季度末增长。

负债端也进行了主动调整。中泰证券发表于8月31日的研报观点指出,中国银行主动负债高增。其中存款单季同比少增,整体存款占比下降。上半年存款同比增5.3%,和一季度10%的同比增速放缓。二季度发债规模同比高增58.7%,占比环比上升0.5个百分点至6.9%。同业负债同比高增21.4%,占比环比上升1.5个百分点至14.4%。

外币业务是中国银行流淌在基因里的优势,这部分业务上半年也出现了不少亮点。 例如上半年外币资产收益率上升,部分抵消了人民币资产收益率下行的影响。目前中国银行外币公司存款折合781.87亿美元,在外币存款市场份额方面依旧稳居同业第一。

在数字人民币和外币业务的结合上,中国银行也依托优势进行了创新。该行在中报里介绍,目前支持将外币现钞直接兑换为数字人民币,自助外币兑换机数量比上年末增长37.74%,外币代兑点达1727家,后者的市场份额超50%,可谓一骑绝尘。

在外币属性和投资业务的交汇处,中国银行也利用自身资源禀赋,做出了令行业羡慕的业绩。 中报显示,该行密切跟踪全球金融市场动态,把握时机动态调整组合结构。6月末投资总额7.41万亿元,比上年末增长3.47%。其中,人民币和外币投资总额分别同比增长3.56%和2.52%。

2024年上半年,中国银行投资收益收入合计187.41亿元,显著高于2023年同期的102.28亿元。“衍生金融工具”“以公允价值计量且其变动计入其他综合收益的金融资产”和“以摊余成本计量的金融资产”均录得同比显著增长。

备受市场关注的中期分红也得到了落实。 中国银行透露,为积极响应“国九条”,为股东提供现金回报,综合考虑业绩、财务及未来发展等因素,拟按照每10股1.208元派发年中普通股股息,接下来将由股东大会审批。

度过行业的磨底时期,对任何企业都绝非一件容易事。在这样一个节点,中国银行向市场传递出信心。中国银行董事长葛海蛟在年中业绩发布会上表示,对于中国银行这样一家大型金融机构、全球系统重要性银行而言,经营环境中的机遇大于挑战。

作 者 | Han

本文作者可以追加内容哦 !