8月30日,名创优品发布2024年Q2业绩报告,

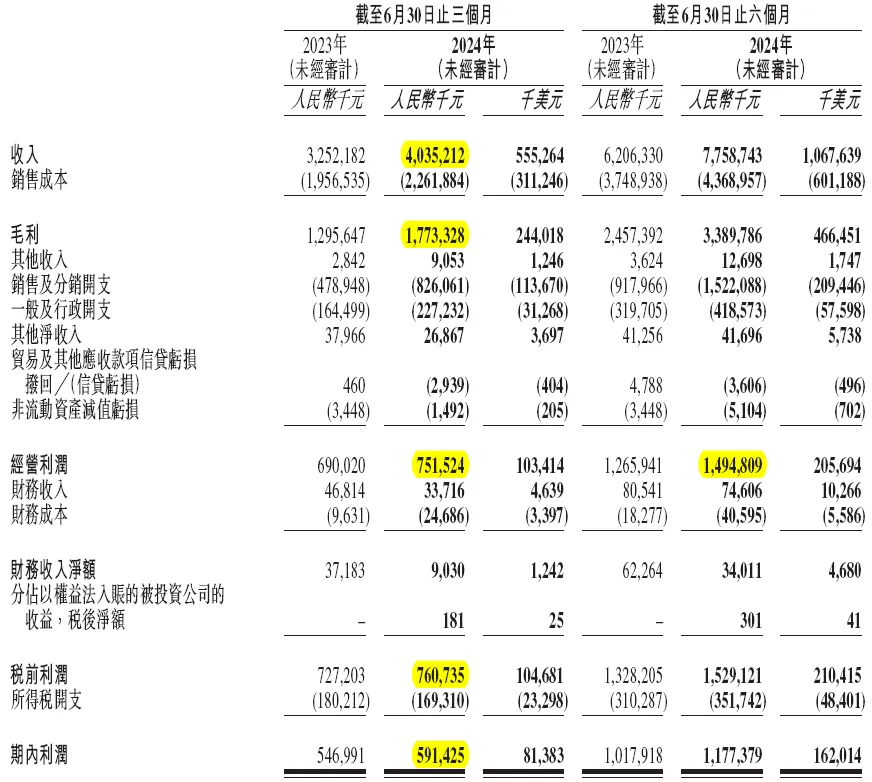

2024Q2营业收入同比增长 24.1% 至人民币 40.352 亿元;毛利润同比增长 36.9% 至人民币 17.733 亿元;毛利率为43.9%,创公司历史新高,而2023年同期毛利率为39.8%

2024上半年营业收入同比增长 25.0% 至人民币 77.587 亿元;毛利润同比增长 37.9% 至人民币 33.898 亿元;毛利率为43.7%;上半年净资产收益率12.07%

2024年中分派股息,金额约6.21亿元人民币

CFO表示,“2024年全年目标与年初预期保持不变,收入预计同比增20%-30%,调整后净利润目标是人民币28亿元”。财报公布后的第二天,名创优品上涨6.25%。

但名创优品从5月17日25.36美元跌至15.85,跌了将近38%。一边业绩持续突破,一边股价跌跌不休。为什么这么分裂?

本文阿甘解析名创优品2024年二季度业绩、经营情况、并谈谈如何投资名创优品。

2024Q1业绩分析

本次财报的主要亮点是:

1、环比Q1,在高速开店的同时维持Q1的良好经营指标。

2、门店同店增长率SSSG指标同比上涨,环比增幅有所减少。

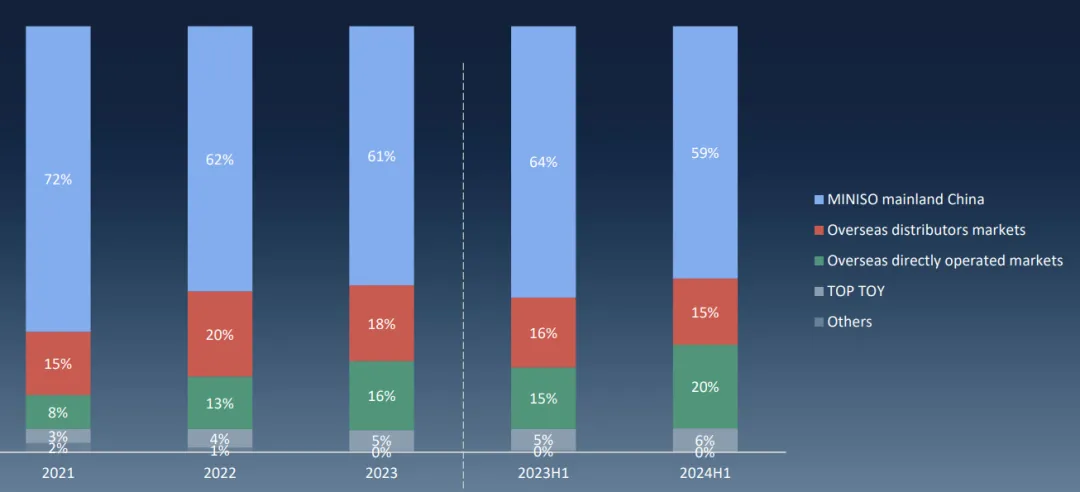

3、在营业收入方面,2024上半年海外直销渠道收入占比20%,超过海外海外分销渠道。

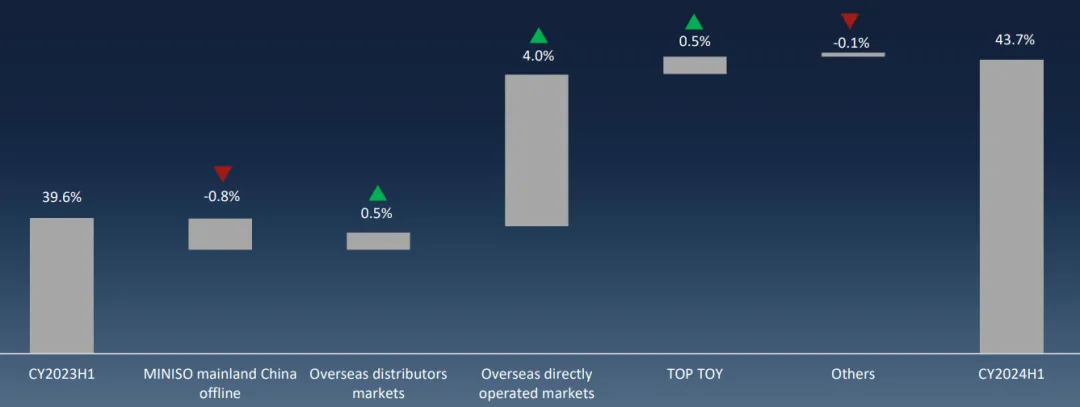

海外直营对毛利率提升贡献最大,占4个百分点。远超海外分销门店的增长能力。而国内门店-0.8%的毛利率贡献对比2024Q1(-1.7%)已经收窄。这是个好现象。

4、净资产收益率同比提升至12.07%,全年很可能突破25%。

在营业收入方面,

国内的单店同店铺销售增长率是 -2%,国内市场的增长来自店铺数量增长。原因可能是1、来自KKV、GreenParty等的竞争激烈;2、国内生活杂物品类供应过大。

TOP TOY在强势竞品泡泡马特的压力下,单店同店铺销售增长率SSSG增长14%,还是很棒的。

海外的单店同店铺销售增长率是 16%,排除经营模式的差异性,体现出名创优品产品及价格的强大竞争力。

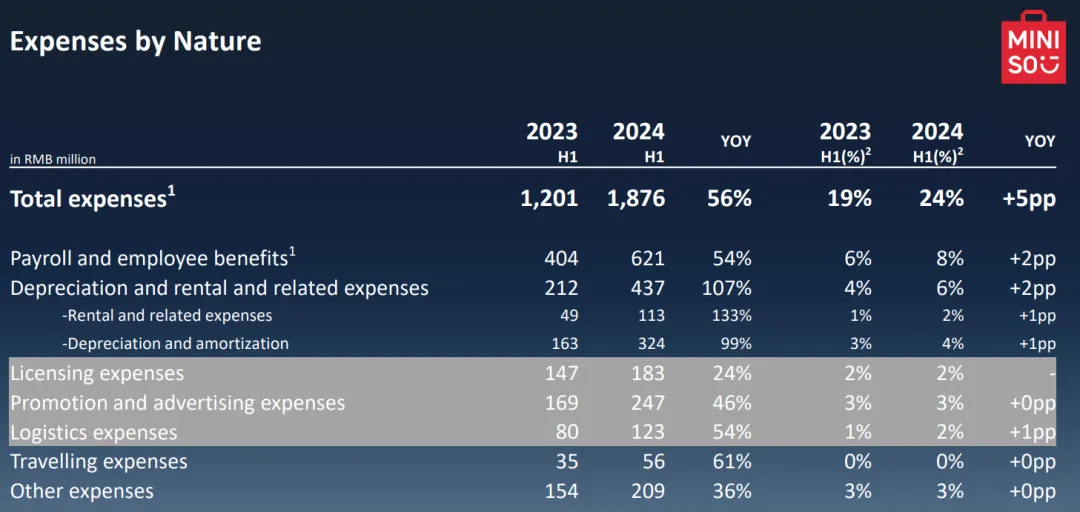

从经营成本看,费用增长控制一般。

上半年大规模扩店,IP授权、促销、差旅费用按比例增长,无额外的花费。

工资和员工福利(不包括基于股份的薪酬支出):同比增2百分点。

在运营方面,

库存周转天数增加至81天,海外门店经营的库存周期147天,明显高于行业平均值90-120天。

海外销售额 VS 国内销售额 = 40.2 VS 59.8 ;海外库存 VS 国内库存 = 26 VS 74. 国内门店库存占比明显高。

180天以上库存商品占比12%,远远高于行业平均值5%。

阿甘估计180天以上的库存主要是国内的;海外因为物流、综合运营能力等原因库存周期时间长。

在门店拓展方面,

名创优品目标是,2024年至2028年,每年开设900-1100家净新店,到2028年将门店数量翻一番。收入预计同比增长20%至30%。

2024年上半年门店增502家含Miniso门店净增455家。其中,国内新增189家,海外新增266家。

国内门店增量主要在2-4线城市,采用渠道伙伴开店模式。

海外门店增量中直营店171家,渠道伙伴门店95家。

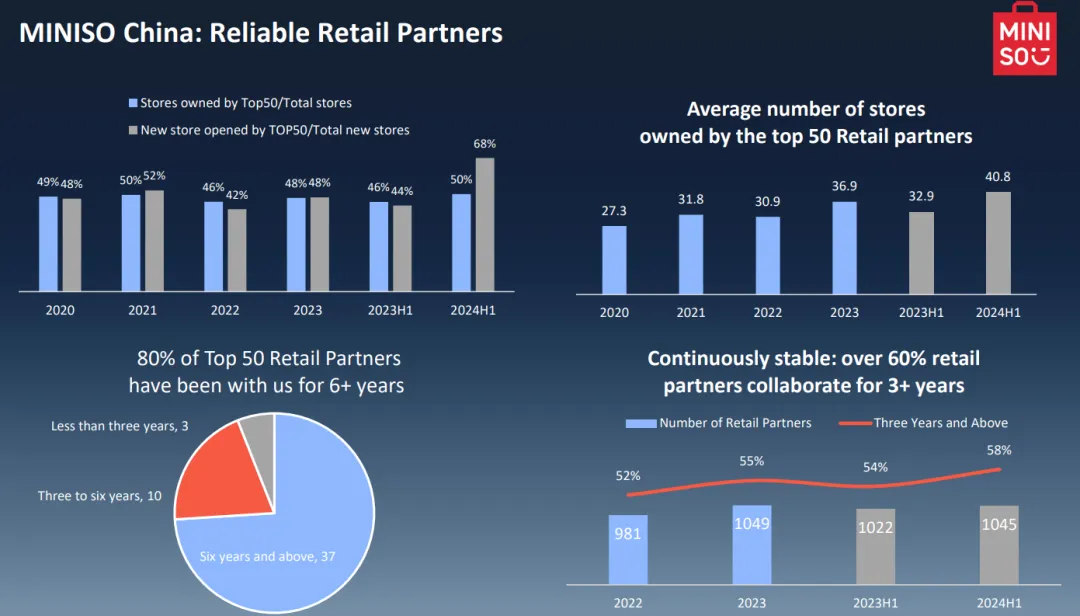

从国内门店合伙人的数据看,TOP50合作方平均持有店铺40家,并且80%合作超过3年。关系稳健表明与名创合作的收益应该是相当不错的。

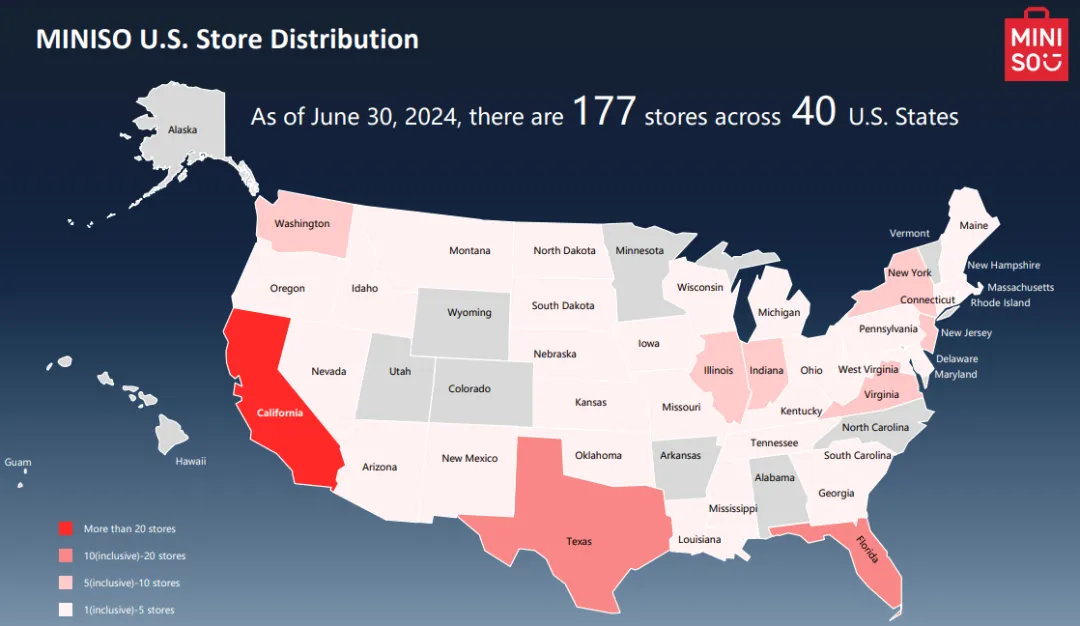

名创优品有美国、印度、加拿大等八大直营市场,其余均为代理市场。美国采用的是直营模式,也是海外增长最好的国家。截至6月30日,名创优品在美国40个州累计开了177家。东西海岸线和德州人口稠密的州门店数均超过10家。

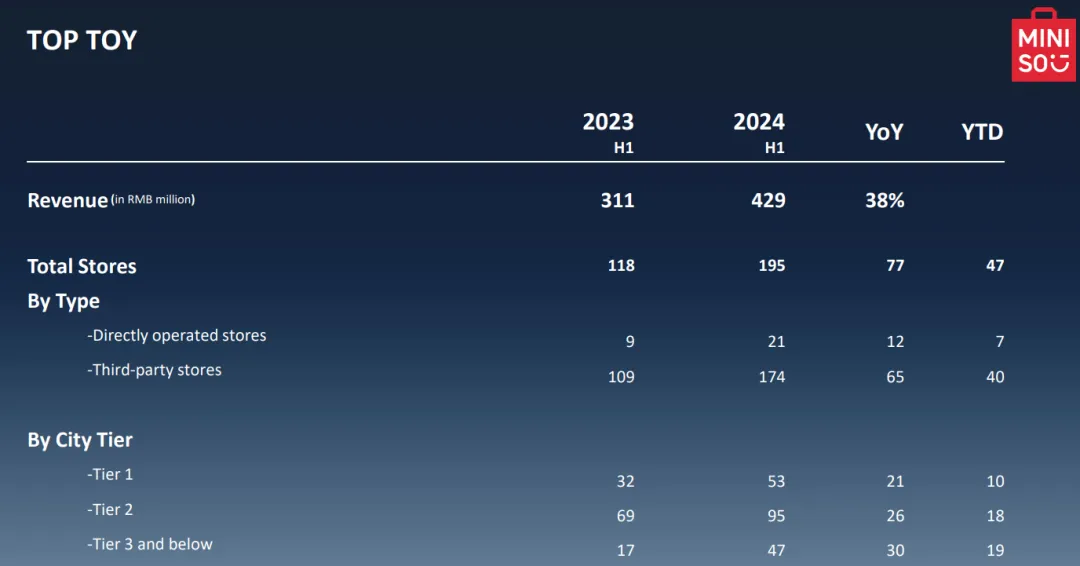

此外,旗下TOP TOY门店扩张也会迅速,2024年上半年开了47家门店。年轻人可支配收入较多且压力较小的2线城市门店数量最多达95家,1线和34线城市的门店总量类似。

综上并结合2024Q1数据,名创优品面临的主要挑战是:

1、库存管理能力弱,关键指标远高于行业平均水平。2024Q1,“180天以上货品库存占比”就已经是9%了,Q2快速上升到12%。对零售行业来说,180天以上的旧货基本上跌价50%+。吞噬大量利润。

2、国内门店对毛利率增长的贡献仍然是负的。KKV、green party等竞争对手普遍采用大店铺模式。2023年财报会上CEO表态,国内店铺规模需要从中小店铺为主向大店铺改进。但本次财报并没有讲具体进展。

3、租赁和固定资产折旧费用增长快,对比2023H1增长一倍。人工成本增加了50%。未来直营门店比重加大,运营费用中的固定成本会快速上涨。如汇率或出口关税等发生改变,对业绩影响在不断增大。这是一个重大风险项。

其他重点事项

1、除了疯狂开店外,值得欣慰的是自制IP持续破圈,毛利超60%

2024年上半年名创优品自制IP占比超过35%。最近推出的三丽鸥乙烯基系列仅15天就销售超过10万个,销售额超1000万元人民币。Q2自主研发的黑米女巫系列全球销量居今年TOP TOY的第一名。

结合2024Q2的IP授权费用同比仍在增长,什么时候自创IP能强大到授权费用开始持平呢?现在还看不清这个时间点。

2、TOP TOY已经连续三个季度盈利,业务稳步增长

自主研发产品的平均商品毛利率约为60%,产品线计划继续提高自主品牌产品的比例,进一步优化产品利润率。

除了盲盒、积木、手办外,2024年推出了卡牌类产品。阿甘认为这是一个逆天品类。先讲个故事,阿甘小时候,经常会在放学后在小学门口买一小包零食。零食内会送一张三国或水浒人物卡片。大部分人会将这张精美卡片保存下来。慢慢的同学之间会交流获得的卡片,并希望拥有更多不同人物;当买到相同卡片时会和同学换卡。最终买零食的目的从吃零食变成了收集卡片,和同学交流、炫耀和交换。这是一个妥妥的小学生社交货币。

现在这种产品在TOP TOY和Miniso门店重新上架了。从"三国水浒人物"变成了"小马宝莉",产品设计更倾向于女学生。大家猜猜看下图的一盒产品多少钱?(点看图可见一盒价格)

看完Miniso和TOP TOY两个品牌的自制IP进展情况,阿甘可以发现,Miniso品牌下的产品是通过IP优化物质生活中各类杂物的用户体验;而Top Toy是通过IP优化精神生活中的各类道具的用户体验。卡牌满足青少年的拥有感和社交需求,盲盒满足年轻成人的自我表达和社交需求。

理想是美好的,现实是骨感的。在自创IP这条路上不乏前行者,但成功者很少,全球化的IP成功者更少。仍然待观察。

我的看法和投资行动

在《名创优品2024Q1业绩解析及投资策略》分析过,名创优品的战略清晰且正确。增长的核心逻辑是:

1、规模效应:通过门店增长及单店收入增长

2、中国制造业红利:制造品类全、成本低、质量好

3、IP改善消费者体验获得溢价和口碑传播:为知名IP形象做衍生品分销 + 自建IP做分销

2024年过去半年了,关键的几项仍然存在风险和变数。

1、国内门店SSSG能否正增长?国内门店已经达到4115家,如SSSG不增长,国内营收增长空间小。

2、直营门店增长,固定成本提高。人民币升值及美国关税的风险一直存在。假设人民币升值6%(人民币对美元汇率6.78 + 美国关税上调10%)是否具备品牌提价的能力?

3、业务快速扩张下,库存管理指标已明显偏高且180天以上商品比例在Q2增长很快。继续高速增长能否同时改善运营质量?

目前这3个关键问题都没有明确解决。投资就是投的未来预期,阿甘认为这就是名创优品5月以来股价持续下跌的原因。因此,在18USD/股时建立观察仓位,目前为止没有进一步行动。

综上,2024年9-10月的投资策略是:

1、保持观察仓:价格18USD/股,对应内在价值约410亿。

2、跟踪名创优品国内大型门店转型的进展和效果、库存指标、Q3人民币升值后的成本与利润变化。

3、当“SSSG恢复增长 + 库存指标恢复正常范围”时,按照投资组合的3%进行配置,具体买入价需重新测算。

以上就是本文全部内容,感谢朋友们的耐心阅读。

欢迎留言交流。谢谢!

本文作者可以追加内容哦 !