9月4日,青海春天(股票简称“ST春天”)的股价大幅下跌,截至当日收盘,股价收跌4.95%,已经逼近跌停,大量股民在贴吧中热议此事。

“青海春天股价大幅下跌的主要原因还是业绩不佳,在被央视315曝光之后,青海春天及其董事长张雪峰一直试图提振大家的信心,让外界认为销量并未受到影响,但从净利润来看,冲击还是比较大的。”快消行业分析师康定平表示,如今连飞天茅台都不好卖了,更何况是青海春天旗下的听花酒,这种没有岁月沉淀以及上层建筑背书的“天价酒”,无非是空中楼阁罢了。

数据显示,2024年上半年,青海春天营业收入1.38亿元,同比增长 28.82%;归属于上市公司股东的净利润约为-0.60亿元,去年同期则约为-5059万元。

在中国企业资本联盟副理事长柏文喜看来,公司在报告期内实现了营业收入的显著增长,但净利润仍为负值,青海春天增收不增利的原因包括市场投入的增加、产品推广费用的持续投入以及市场环境变化所带来的挑战。

此前的3月15日,听花酒广告被央视爆涉嫌虚假宣传,夸大功效,违反广告法。随后,听花酒在国内多地的机场广告牌、体验店招牌都被连夜撤下或遮挡,同时听花酒及相关产品被各地监管部门责令停售。

公开信息显示,青海春天成立于2004年,控股股东为西藏荣恩科技有限公司(下称“西藏荣恩”),其持有青海春天1.89亿股,占青海春天总股本的32.13%。张雪峰作为青海春天董事长,持有西藏荣恩科技40%股份。

2014年,张雪峰炮制“冬虫夏草让活佛心爱之马起死回生”的故事使得青海春天借壳上市,但仅仅两年后的2016年3月,原国家食药监总局因安全问题叫停了青海春天的主营产品“极草”产品,青海春天因此失去了主要收入来源。

陷入困境后,青海春天一直试图谋求转型。在白酒热的大背景下,2018年3月,青海春天也跟风杀入了酒行业,但起初效果并不理想。

直到2020年,青海春天推出高端定位产品“听花酒”。其定价标准装5860元/750ml、精品装58600元/750ml,张雪峰称灵感来自太上老君,而听花酒也被贴上了“天价酒”的标签。

“说实话,听花酒的走红和娱乐圈某些明星的营销类似,就是走黑红路线,尽管网上有很多关于听花酒的负面评价以及质疑,但终归是火出了圈,从这个角度来看,听花酒的营销是成功的。”不过,康定平也坦言,营销只是白酒成功的一个组成部分,如果不能顺利地转化成动销,都是没有什么实质性的作用,“听花酒的价格偏高,这与牛奶、方便面等快消品还不一样,单纯依靠营销很难产生规模性的收入。”

青海春天主营业务包括两大方面,一是以酒水产品销售为主的酒水快消品业务板块,二是以冬虫夏草类产品研发、生产和销售为主的大健康业务板块,另外,公司全资子公司西藏老马广告还开展广告代理业务,主要为公司产品提供有关的服务。

青海春天旗下酒水快消品业务板块主要为高端白酒的研发和以“听花”为代表的系列高端白酒的销售。2024年上半年,该业务板块实现营业收入5000.10万元,同比增长45.95%左右。

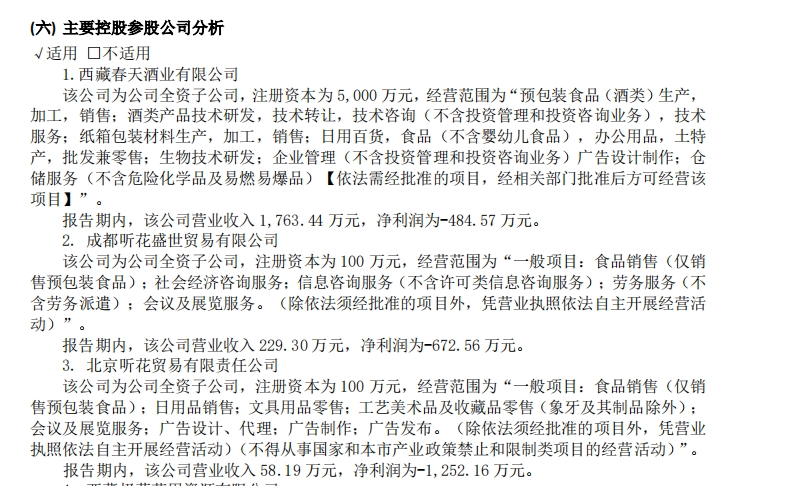

《五谷财经》注意到,2024年上半年,西藏春天酒业有限公司、成都听花盛世贸易有限公司和北京听花贸易有限责任公司分别实现营业收入1763万、229万和58万元,而净利润则全部都为负数,各自亏损484万、672万和1252万元。

值得关注的是,青海春天经销商的打款积极性并不太高。截至2024年上半年末,合同负债为1408.62万元,本期期末金额较上年期末金额下降65%左右,原因为预收货款减少所致。

据悉,白酒企业普遍采取“先款后货”的经营模式。通常来讲,合同负债代表着经销商的打款意愿,可起到业绩“蓄水池”的作用。

“合同负债体现着渠道经销商对厂家的信心。”康定平指出,渠道经销商对厂家有信心,就愿意积极打预付款;反之,渠道代理商如果对厂家未来的销售缺乏信心

而在柏文喜看来,合同负债的减少,反映出经销商对未来销售预期的不乐观,这在酒类行业中是一个比较危险的信号,因为酒厂普遍采用“先款后货”的模式,合同负债的下降表明经销商对产品的销售信心不足。

本文作者可以追加内容哦 !