顶住压力,进行变革后,离Biopharma目标又近一步。

撰文 | 石若萧

延续近三年的资本寒冬里,当初港股18A那一批Biotech,面临的挑战日益严峻。

据统计,自18A上市规则实施以来,共有66家生物科技公司通过该规则成功在港交所上市,这其中,近10家股价不足1元,2家企业目前的市场估值在1亿元左右徘徊,可以说预示着港股18A“仙股”时代即将到来。

但在中国创新药的首轮寒冬中,也有一些企业逆势而上,取得了亮眼战绩。

8月28日,港股创新药企云顶新耀发布2024年中期业绩报告。报告显示,公司多项业务取得突破性成长:2024年上半年总收入达到人民币3.02亿元,较2023年下半年大幅增长158%,且实现公司历史上的首次商业化层面盈利。在主要产品商业化首年就实现了这一成绩,实为罕见。

另外,公司财务状况稳健,2024年上半年现金储备达人民币19.3亿元,将为未来的业务发展和持续增长提供保障。

值得注意的是,这一系列成绩是成功应对危机后的结果。面对宏观形势的寒冬,云顶新耀不仅顶住了压力,还进行了组织变革,通过采用聚焦、高效、精干的商业模式及精细化管理,使运营费用占收入比重大幅减少249%,运营效率显著提升,非国际财务准则亏损显著收窄35%。

01

穿越至暗时刻,战略要对

将时钟回拨到2022年,彼时上市不到两年的云顶新耀遭遇了一次真正的“至暗时刻”。

当年8月,云顶新耀将自身唯一一款在中国获得上市许可,且上市不足百日的产品拓达维(Trodelvy,戈沙妥珠单抗)在大中华区、韩国和部分东南亚国家的开发和商业化独家权利退回给了吉利德。尽管这笔交易净赚了3亿多美元,却引发了二级市场的重挫,股价最低曾至6港元每股,比104港元的巅峰时期下降约95%。

在中国创新药首轮寒冬中,这家依靠License-in模式崛起的创新药企,亟需向外界证明自己切实拥有穿越下行周期的毅力和实力。

当年9月,云顶新耀宣布任命罗永庆为公司首席执行官,某种程度上带着一点“临危受命”的味道。然而在顶住压力,对云顶新耀在研管线做完充分调研评估后,罗永庆发现了其中蕴藏的巨大价值:IgA肾病治疗领域在中国有足够的市场空间诞生一个大药,而依拉环素是第一个氟环素类新型抗菌药物,满足了临床上对多重耐药菌治疗的迫切需求。

这就意味着,拓达维出售之后,云顶新耀砍掉了肿瘤管线,专注在抗感染、肾科、自免三个领域的决策是正确的,既规避了肿瘤的内卷,剩下的产品潜力也足够广阔,足够把一家公司给拉起来。

战略对了,战术执行起来就很丝滑。后来的诸多成果也印证了罗永庆的判断:去年7月,依嘉(依拉环素)在国内商业化上市;11月,耐赋康在国内获批,成为国内唯一用于治疗成人原发性IgA肾病的对因治疗药物,并于今年5月成功商业化上市。两大产品接连落地,不但夯实了公司的确定性,也让市场各方面都对其真正有了信心。

获批后,两个产品的市场进展也颇为顺利,依嘉很快被列入2023版中国《耐碳青霉烯革兰阴性菌(CRO)感染的诊疗与防控指南》等多项临床指南和专家共识。耐赋康则是唯一在国内获批的IgA肾病靶向对因治疗药物,而且被全球权威的IgA肾病指南列为一线首选药物。这些都对公司股价产生了正面影响。

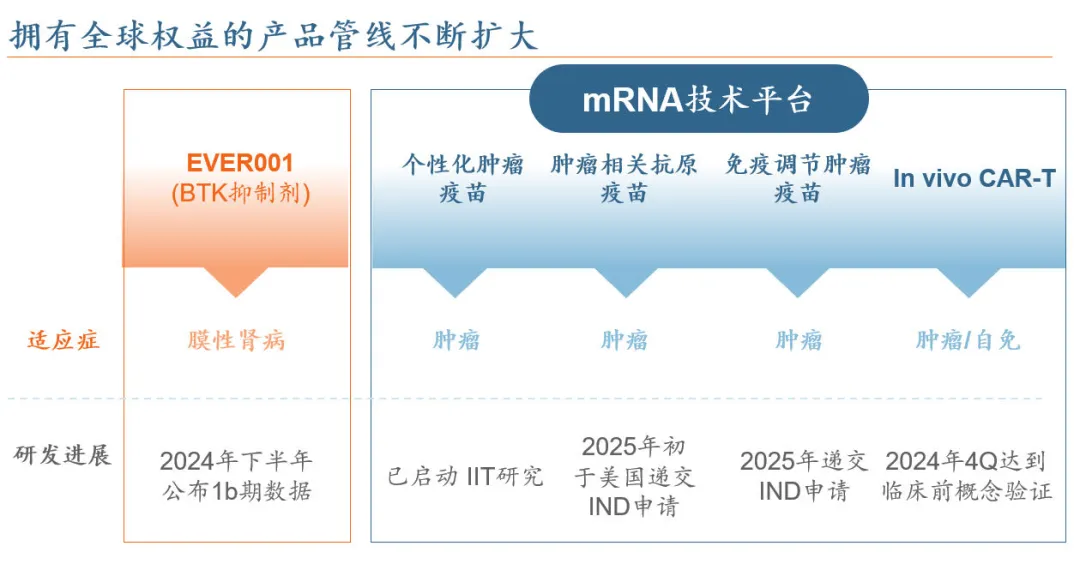

同时,在“自主研发+引进模式”双轮驱动的模式下,云顶新耀也建立了井然有序的管线梯队,拥有全球权益的产品管线不断扩大,不仅涵盖了新一代共价可逆的布鲁顿酪氨酸激酶(BTK)抑制剂EVER001,有望成为best-in-class,还拥有全部自主知识产权的mRNA平台。

mRNA肿瘤治疗性疫苗是极具前景的突破性技术。云顶新耀旗下拥有一个具有全部知识产权及全部全球权益的mRNA平台,用来开发预防及治疗性的mRNA自研产品。此外,公司还在浙江嘉善建立起了一个具有商业化生产规模的产业化基地。

财报显示,云顶新耀目前正在开发四款mRNA肿瘤治疗药物,首个自主研发的新型mRNA个性化肿瘤治疗性疫苗EVM16已正式在北京大学肿瘤医院和复旦大学附属肿瘤医院启动临床试验,这是EVM16开展的首次人体试验。另外一款现货型肿瘤相关抗原(TAA)疫苗EVM14预计于2025年初递在中美两国提交新药临床试验申请。同时,公司还在开展基于mRNA的自体生成CAR-T(In vivo CAR-T)项目,可用于治疗肿瘤和自身免疫性疾病,预计将于第四季度达到临床前概念验证。

毫无疑问,这些具有全球权益的产品将有望开发巨大的海外市场。

图片来源:云顶新耀2024年中期业绩交流会

履新仅仅两年时间,罗永庆就让一个没有肿瘤管线,完全依靠License-in模式的云顶新耀穿越了“至暗时刻”,焕然一新,带着三个获批的新药,多个走在获批路上的新药,和彰显自研能力的mRNA技术平台,以“自研+引进”双轮驱动的新模式重新出现在了业界面前。

02

战略先行,效率定生死

战略定下来之后,战术执行的效果如何还是得看数据。本次半年报,就是一次成果的检验。

财报中有几个数字值得关注。首先是营收达到3.02亿元,较2023年下半年大幅增长158%,且实现了公司历史上的首次商业化层面盈利。

这一增长,主要得益于耐赋康及依嘉的商业化进展。耐赋康于2024年5月在中国大陆商业化上市开出首张处方,并且在上市后仅一个多月的时间内,销售收入就达到了1.673亿元之多。

此外,作为云顶新耀首款商业化上市的产品,依嘉已经完成首个完整销售年度,自2023年7月商业化以来,依嘉已经实现了人民币2.33亿元收入。两个产品的业绩足以傲视同行。

另外,云顶新耀财务状况稳健,2024年上半年现金储备达人民币19.3亿元,这一点实在颇为难得,考虑到公司还在自建销售团队,就更不容易了。

但面对挑战,罗永庆认为,第一个商业化产品的价值除了给云顶新耀带来现金流外,更重要的意义是检验团队整体商业化能力,为下一个即将上市的新药做准备,因此面对行业寒冬,云顶新耀选择了“我全都要”:保留商业化团队的同时,还进行了组织变革,使运营效率显著提升——2023年,云顶新耀逆风翻盘,收入大幅增长,同比增长884%,运营成本大幅下降4.76亿元,同比下降33.7%;今年上半年,效率进一步得到了优化。

开支减少了,工作完成得也丝毫不打折扣。根据资料,云顶新耀基本完成了耐赋康规模约120多名销售代表的团队搭建,将覆盖约500家核心医院。

而对于依嘉,公司则选择了“两步走”:一边由内部商业化团队继续开拓市场,另一边还开始与合同销售组织(CSO)合作。

总共不到300人的一线销售团队,就完成了两个产品的上市及商业化工作,其效率在行业中实属罕见。光鲜成绩的背后,涉及到大量关于组织变革、结构优化、文化重塑等技术性问题,殊为不易。对此罗永庆总结,今年上半年,公司采取了多项战略性举措,在商业化、自主研发等取得一系列里程碑和战略性成就,彰显了云顶新耀的韧性和增长潜力。

未来六个月内,包括已经在澳门获批上市的治疗溃疡性结肠炎的重磅产品伊曲莫德,云顶新耀已有三款疾病首创或best-in-class产品实现商业化上市,作为一家上市仅三年多的Biotech,成绩相当喜人。难怪展望下半年,罗永庆表示公司对实现全年人民币7亿元的销售目标显得信心十足,并表示将力争在2025年底前实现现金盈亏平衡的战略目标。

03

“以终为始”的Biopharma野心

前不久举办的2024云顶新耀全员大会上,罗永庆在致辞中流露出了对公司未来布局的野心,他表示:到2030年,云顶新耀要成为亚洲领先的全球综合性生物制药公司,四大重点产品实现100亿人民币销售峰值。而要实现这一目标,需要的是升级、融合、转型。

云顶新耀首席执行官罗永庆

汇总历史,可以发现云顶新耀从穿越至暗时刻,到取得众多成就,时间间隔其实很短。这不禁让外界开始猜测,高速发展的脚步之下,云顶新耀的未来目标到底是什么?

有分析人士一语道破:云顶新耀,是一家直接以Biopharma终局思维来看整个医药产业的初创公司。

过去30年,从Biotech一跃成长为Biopharma的成功案例,仅仅只有吉利德、再生元等寥寥数家。复盘这些企业的成功经验,离不开其初期“快准狠”的管线布局和坚决取舍,以及后期稳扎稳打的推进。总结下来,就是“快准狠稳”四个字。

这四个字,为云顶新耀提供了宝贵的借鉴经验。

云顶新耀的首席执行官本人罗永庆恰好拥有吉利德的履历,其在医药产业从业近30年,服务过默沙东、诺华、罗氏三家跨国大药厂,且曾是吉利德在华第一号员工和中国区总经理。加入云顶新耀后,这一份综合经验自然就被用到了公司的未来运营和布局之中,对肿瘤管线做出取舍的同时,依然豪赌布局了包括mRNA等在内的最前沿管线,这是“快准狠”的体现。

与此同时,随着医药创新进入新周期,产业界对License-in模式成功的关键点梳理愈加清晰:以时间换发展空间的商业逻辑依旧成立,但随后的商业化能力和自研能力,才是对其能否真正演变成一家有持续发展潜力创新药企的重要评价维度。

这一份“稳”的经验,其实也是默沙东、诺华、罗氏、吉利德这样的大Pharma流在骨子里的东西。

同时这也解释了为什么在面对危机时,云顶新耀一定要坚持保留商业化团队,而非像其他众多Biotech一样搞轻量化,靠BD快速回笼收益。倘若这么做,担子是暂时轻松了,但也等于将“以终为始”的Biopharma野心给抛弃了。对于一个人,这意味着自我认同的消解;对于一家公司,意味着自身历史定位的消散,绝无助于长远的发展。

得益于两年来的一系列变革,资本市场对于云顶新耀的预期也在不断走高,2023年,其股价涨幅在18A上市的港股通企业中排行第二。截至发稿,云顶新耀的股价为21.95港元,较2022年10月的最低点5.98港元,涨幅超过了300%。

云顶新耀近两年股价走势(截至2024年9月4日)

图/百度股市通

这家公司离它的目标,越来越近。

展望全行业,过去十年,中国迎来了创新药的时代。在政策、人才、环境和资本的多方面支持下,中国药物研发管线整体增速达到了前所未有的新高度、国产创新药的获批数量也呈爆发式增长,国产创新药正从“量变”加速到“质变”。但由于宏观经济承压、泡沫出清、政策端收紧等原因,行业也从前期的扩张式繁荣进入到了全新的调整周期。

在这一背景下,为了应对新的形势,创新药企需要明确自身在行业中的定位,制定长期的发展战略,并根据市场需求和行业趋势不断调整和优化。只要成功穿越过去,中国必能涌现出一批属于自己的MNC。

本文作者可以追加内容哦 !