在智驾行业,纯视觉路线与激光雷达路线一直是鲜明的两派,两军水火不容互有争议。但无论纯视觉派如何攻击,激光雷达确实迎来了不可否认的爆发式增长:盖世汽车研究院公布的数据显示,今年上半年,激光雷达的搭载量达到了惊人的58.4万颗,超过去年全年的搭载量,2024全年预计会突破130万颗。

搭载量急遽上升,激光雷达制造商的春天来了吗?

一前一后披露2024年半年度业绩的禾赛科技和速腾聚创,更能直观反映激光雷达制造商的真实处境并回答“春天来了吗”的问题。

图源:速腾聚创

出货量均大增,高速发展的禾赛速腾

2024年是高阶智驾的“开城”元年,即各大车企都在比拼自己的车型是否支持城区NOA以及支持的城市数量,这让激光雷达派占尽上风。

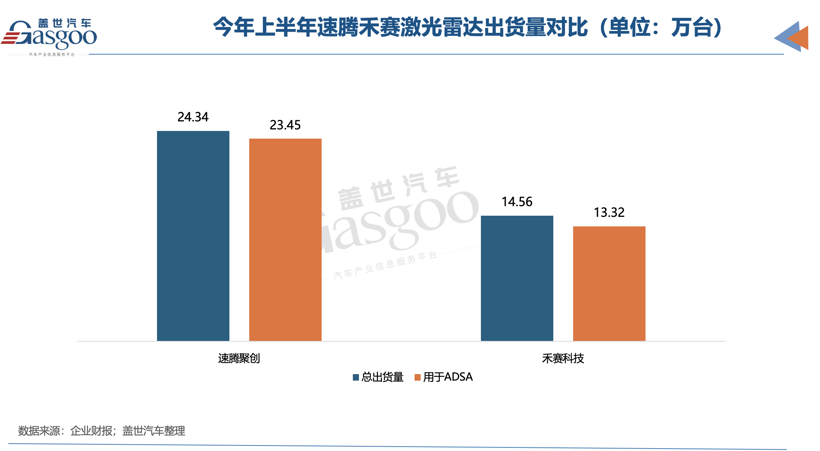

反映到终端市场,就是激光雷达制造商的出货量大幅提升。财报数据显示,今年上半年,速腾聚创激光雷达总出货量为24.34万台,相比去年同期劲涨416%;其中用于ADAS(高级驾驶辅助系统)的激光雷达出货量为23.45万台,同比大增488%,几乎翻了五番。从业务占比看,用于ADAS的激光雷达占比超96%,是公司销售主力产品。

速腾聚创同时披露,用于机器人及其他激光雷达产品出货量为8900台,较去年同期增加21.9%。

禾赛科技的出货量相较速腾聚创来说虽逊色不少,但增速也很明显。财报数据显示,禾赛科技上半年激光雷达总出货量为14.56万台,同比上升68%;其中13.32万台用于ADAS,较上年同期提升80%,占比总出货量的91%。禾赛还有一部分激光雷达应用于自动驾驶(主要是Robotaxi),这部分的激光雷达出货量为1.24万台,与上年同期基本持平。

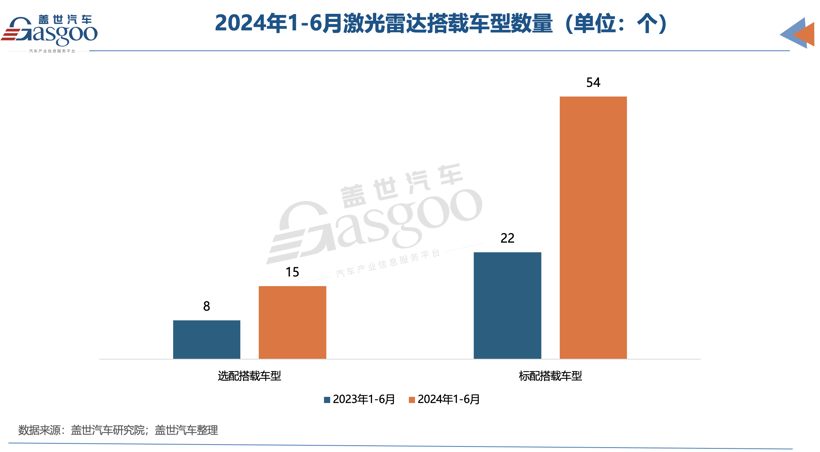

禾赛科技和速腾聚创的激光雷达出货量大幅提升,源于市场上高阶智驾的车型不断增多。盖世汽车研究院统计的数据显示,今年上半年,标配激光雷达的车型数量多达54个,提供选配的车型也有15个,均为去年的两倍。

在高阶智驾领域,目前激光雷达派掌握话语权,盖世汽车研究院在报告中称,当前标配高速NOA功能的车型中,其中三分之二均配备激光雷达,标配城市NOA功能的车型则100%搭载了激光雷达。截至2024年6月,15万元以上新能源汽车激光雷达渗透率达已达到22%。

为何在高阶智驾领域,纯视觉派鲜有身影?这是因为纯视觉路线依赖大量的真实数据和车队来创建一套成熟的感知算法模型,加上高算力等要求,走纯视觉路线的车企除特斯拉以外具备此硬性条件的不多,这限制了车企向L2+及以上的高阶智驾进行探索,而激光雷达自身可通过发射激光来获得目标的距离、方位、高度、速度、姿态、形状等参数,且不依赖算法模型,可让车企通过搭载激光雷达轻松获得比肩特斯拉纯视觉方案一样的高阶智驾体验,因此在当前阶段,激光雷达成为多数车企迈向高阶智驾的首选。

激光雷达市场下探,但制造商盈利能力增强

对于激光雷达制造商来说,当前仍属于投入期,鲜有企业盈利。但随着扩大出货量摊薄固定成本以及不断降低产品成本,禾赛速腾的亏损情况均在收窄向好。

财报数据显示,速腾聚创今年上半年总营收7.27亿元,同比上升121%;整体毛利率由去年同期的3.9%增长至13.6%。

成本方面,今年上半年,速腾聚创的激光雷达产品单价由去年的3700元下降到了2600元。

对成本的把控也让速腾的亏损情况得到了改善。今年上半年,速腾净亏损额为2.68亿元,相比上年同期的-7.78亿元同比减亏65.2%。

客户方面,截至6月30日,速腾聚创已取得22家整车厂及一级供应商共计80款车型的量产定点订单,仰望U8、腾势Z9GT、2025款极氪001、埃安霸王龙、智己L6、红旗EHS7均搭载了速腾聚创研发的激光雷达产品。

禾赛科技的业绩同样走上了健康良性的改善道路。今年上半年,禾赛科技总营收8.18亿元,实现毛利率42.3%,同比提升0.3个百分点;上半年净亏损1.79亿元,相较上年同期的净亏1.93亿元有所收窄。

产品成本方面,禾赛科技的激光雷达也在逐步下探,今年上半年,其产品单价由上年的约7946元下降到了约5618元。

客户方面,截至二季度末,禾赛科技与19家国内外汽车厂商超70款车型达成量产定点合作关系,包括理想、小米、零跑等品牌。

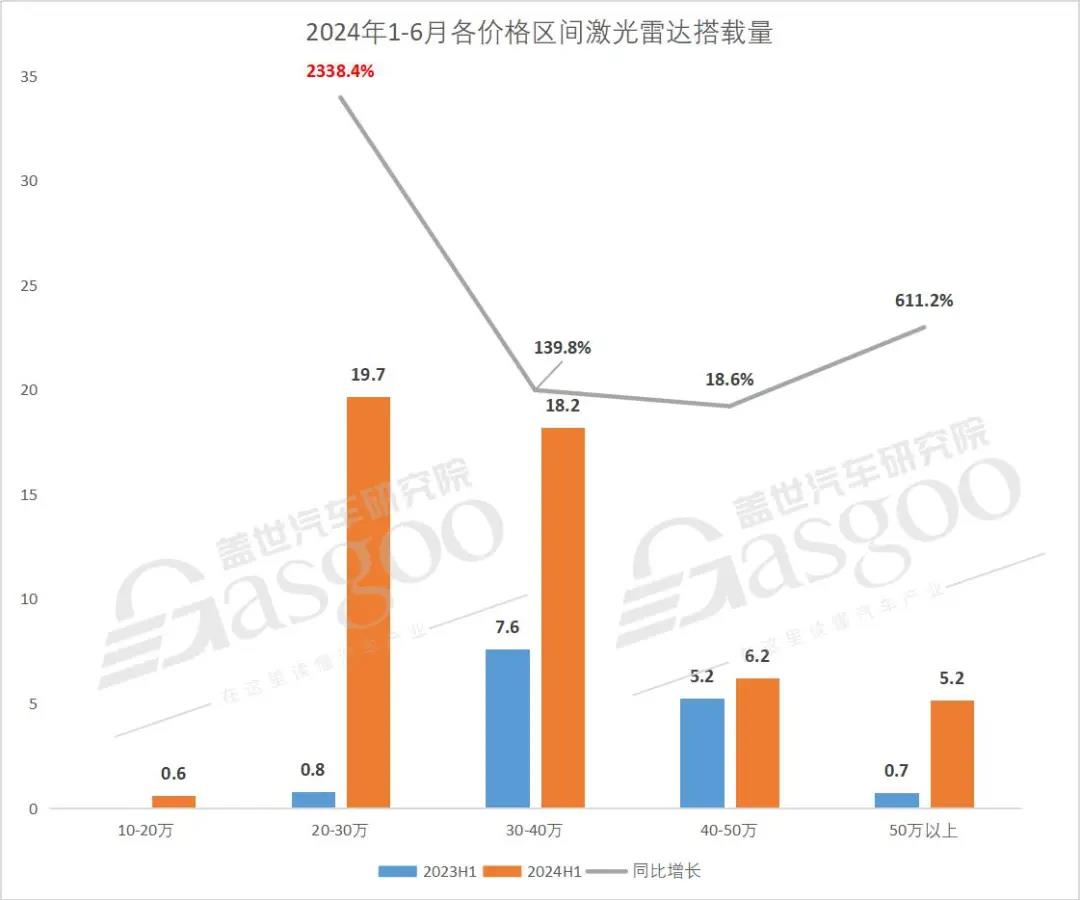

对于速腾聚创和禾赛科技来说,二者产品成本均出现明显下探,这源于车市产品的价格内卷和智驾向20万元左右市场普及和渗透。盖世汽车研究院数据显示,今年上半年,20-30万元成为激光雷达上车的主要价格区间,搭载量同比激增2338.4%,呈现出搭载车辆均价降低的趋势,而在不久的将来,激光雷达的重要增量市场将出现在20万元以下市场。

另外,根据盖世汽车研究院数据统计,今年上半年标配激光雷达Top15销量车型中,搭载禾赛科技的有5款,搭载速腾聚创的车型有4款;但就总出货量排名看,盖世汽车研究院数据显示,速腾聚创以40.3%的市场份额排名第一,华为以24.6%的份额排名第二,禾赛科技以19.9%的占比排名第三。

由此可以看出,速腾禾赛均属于我国激光雷达出货量的第一梯队选手,这也侧面反映了车企及Tier 1对它们的信赖和认可,因此有理由相信,二者的各项业绩指标有望持续改善。

禾赛科技CEO李一帆在财报会中称,期待在今年第四季度接近盈利,并且对今年下半年接近非美国会计准则下盈利持乐观态度。速腾聚创则在财报中表示,其目标是在2025年的某一个季度开始盈利,2026年有可能实现全面盈利。

纯视觉拥趸不断增多,激光雷达的未来怎么办?

对于禾赛速腾这类的激光雷达制造商来说,他们最大的危机莫过于纯视觉派成为主流,因为视觉感知路线完全去掉了激光雷达,取而代之的是摄像头、毫米波雷达和超声波雷达,这无疑将对激光雷达制造商造成巨大打击。

然而就当前来看,纯视觉派的拥趸者正在增多。

8月22日,宝骏云海启动预售,并宣布新车全系标配灵眸智驾2.0 Max的纯视觉智驾方案。

8月26日,华为常务董事、终端BG董事长、智能汽车解决方案BU董事长余承东在鸿蒙智行新品发布会上称,搭载华为视觉融合智驾方案的问界新M7 Pro即将投放市场,该车有两个重要变化,一是拿掉了激光雷达,二是相比Ultra版本车型降低4万元。

8月27日,小鹏汽车在十周年发布会上宣布推出全新一代小鹏AI鹰眼视觉方案,同时上市了采用纯视觉智驾方案的小鹏MONA M03,未来小鹏P7+也将采用纯视觉方案。

8月28日,作为国内一直坚持纯视觉智驾方案的品牌——极越,其正式对外发布“纯视觉+端到端大模型”的智驾方案ASD,并宣布该视觉方案将在9月10日上市的极越07上搭载。

图源:极越

而在更早之前,蔚来汽车也宣布旗下第二品牌乐道,将在首款量产车型乐道L60上搭载纯视觉方案……

可以看出,拥护和采用纯视觉智驾方案的品牌和车型正在逐步增多,虽然纯视觉方案背后的算法模型、芯片算力和真实数据等要求更高,短时间内主要集中在20万元左右的基础智能车型上应用,且目前很难支持城区NOA等高阶智驾功能;但就趋势来看,高精地图和激光雷达都可能是被舍弃的拐杖,这意味着激光雷达制造商需要提前对这种可能性危机做好应对。

从财报来看,速腾聚创的应对方向是在机器人业务发力。“激光雷达的应用并非只在汽车行业,在机器人市场也充满可能性。”速腾聚创CEO邱纯潮表示。同时速腾聚创认为,机器人市场是一个逐渐上量的过程,预计明年上半年机器人业务就会在公司财务上有较好表现。

从人工智能和机器人的结合及发展大趋势看,机器人确实是个不错的方向,值得激光雷达制造商重点布局和探索。

面对纯视觉派的冲击,禾赛科技CEO李一帆此前就曾做出回应称,虽然摄像头(未来)可以解决99%的问题,但仍有1%的问题需要激光雷达解决,那就是安全问题。这意味着,激光雷达未来仍有存在的必然性和合理性。

此外,禾赛科技也将公司的未来放在了L4级自动驾驶的Robotaxi业务上。禾赛称,公司目前已经被包括百度Apollo在内的中国排名前5的Robotaxi公司选为供应商。

禾赛同时预测称,如果正在复苏的Robotaxi行业对规模化应用的热忱和乐观能持续下去,且下游进展顺利的话,禾赛预计未来一段时间自动驾驶相关业务会有一个显著增长。

本文作者可以追加内容哦 !