最近,理想汽车正式公布了二季度财报,数据不可以说不亮眼。

我们先来看一些核心数据:

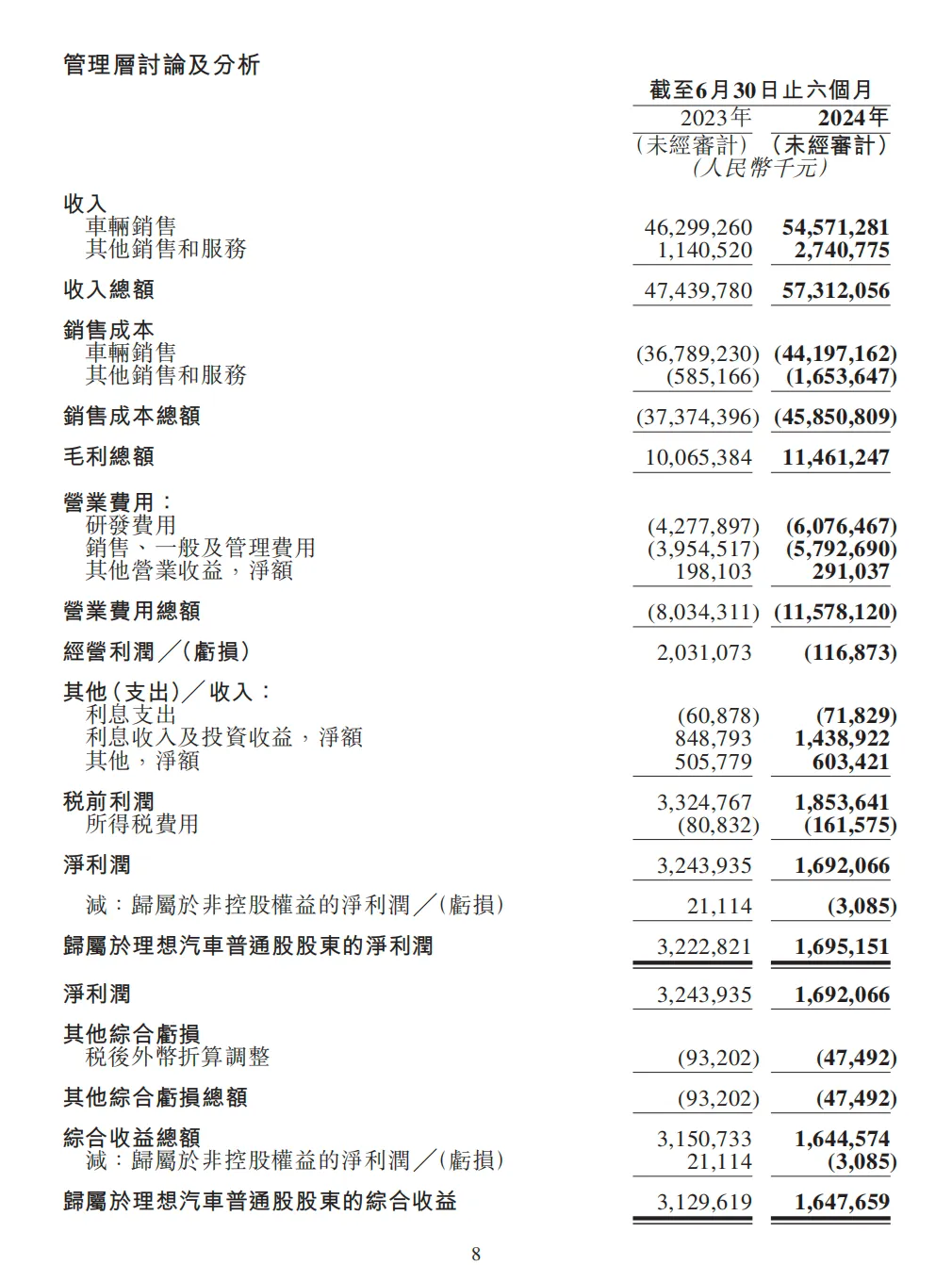

营收方面,达317亿元,同比增长10.6%,再创新高;

交付方面,季度交付10.86万辆,同比增长25.5%;

利润方面,并且实现连续七个季度盈利,Q2经调整净利润15亿元,季度毛利率维持在19.5%的健康水平。

好的。真好。

可是,有意思的事发生了,财报数据亮眼的同时,资本市场似乎并不买账。

财报发布当日,理想美股大跌16.12%。

这是为什么呢?

营收大增,利润却腰斩

一个重要的原因,和理想的盈利表现有关。

虽然二季度,理想仍然盈利,但是盈利能力不及分析师预期,利润同比腰斩了52%,并且二季度利润来源主要还是投资收益。

投资收益什么意思?理财。

靠理财赚钱。嗯。对于实体企业,多少有些尴尬。当然,也可以说明,理想的资金管理不错。

可是营收明明大增,利润为什么却腰斩了呢?因为,理想还做不到利润和销量的兼得。

今年3月,理想MEGA发布后销量遇冷,这直接拖垮了理想的盈利算盘,外加L系列市场表现平淡,理想也不得不使用价格攻势,选择降价。

用降价,来维持销量。

L7、L8、L9全系降价1.8-2万元,MEGA降了3万元。

然后“廉价版”L6发布,再次拉动理想销售。

这一系列举措带来的,就是销量的逐步复苏,到了7月,理想汽车销量时隔半年重新回归 5 万+,月交付量达到了 51000 台,同比增长49.41%。

于是乎,理想的销量保住了,营收保住了。但是利润嘛。嗯。也就不太理想了。

不过,这可能也不是理想在资本市场遇冷的唯一原因,因为从财报来看理想,在未来还透露着其他的隐忧。

纯电的理想,目前略显尴尬

财报还显示,截止Q2,理想的充电网络已经突破700站,并且在车企自建高速超充站排名第一。

很明显,这是理想在为纯电车型铺路。

去年理想喊出到 2025 年,理想汽车将形成 “1 款超级旗舰 + 5 款增程电动车型 + 5 款高压纯电车型”的产品布局,理想早就把纯电和增程放在了同样的战略位置。

但从目前来看,这个目标能不能实现,可能还得再看看了。

为什么?最直接的原因是,市场对理想的纯电,买单意愿并不强。或者说,增程式那一套,理想可能无法完美在纯电领域复刻。

一直以来,理想走的都是增程式的技术路线,所以很自然有理由认为相比于其他家新能源车厂,理想在纯电领域的技术积累,很难说是突出的。

那咋办?砸钱研发补课呗。

所以我们看到,二季度理想的研发又投了30亿。

不过啊,像三电技术、充电基础设施等些方面的投入,很难立竿见影,所以嘛,运营压力的的阵痛也是难免的。

要肯定的是,这是一条正确的路,也是理想毅然选择的路。

冰箱彩电大沙发还能能有多大的竞争力?

不过,上面这些困难。可能最多,也只能说是短期和中期的阵痛。

理想真正需要回答的残酷问题是,自己的核心竞争力究竟是什么?

什么意思呢?

就是,到了现在这个阶段,基本上每个品牌,都需要通过自身的核心优势,来建立品牌心智。

单从蔚小理三家来说。

蔚来汽车的核心争力,是服务以及换电路线。换电这个在新能源车企里面可以说是独一份,虽然换电能不能跑的通我们还不能定论,但是至少也是一个能讲得通的路线。

小鹏的核心竞争力呢,则是智驾和成本控制,当然这和规模也有关,你看小鹏最近出的MONA M03,售价贴着10万了,但是还能赚钱。这种成本控制能力在现在这种价格战的环境下,也是非常核心的一种竞争力。

而理想呢?找来找去,似乎就是产品力,独特的产品定位,目前是理想最大的品牌特色。而对用户的体感来说,则是冰箱、沙发、大彩电。

可是。可是。这真的能算是核心竞争力吗?

这些东西,是只有理想能做,别的车企做不了的吗?

在国产品牌内饰,越来越考究,产品力也越来越强的趋势下,理想的产品力优势,还能坚持多久呢?或者说,如果有一天其他品牌也开始瞄准理想的定位,理想能顶得住吗?

当然,我们也看到,理想正在通过技术投入,不断巩固自己的壁垒。

但的确需要正视的是,随着小米入局,新能源的入场大门也算是正式关闭了。门一关,淘汰赛,也正式开始了。余承东之前说过,国内的新能源车厂最终只会剩下五家,这可能也并不是危言耸听。

但不论如何,从这份财报我们可以看到,李想带领着理想,正在面对这场未来战争,而并没有因为资本的短期波动,改变做正确的事的方向。

祝福。

本文作者可以追加内容哦 !