独角兽SHEIN(希音)跨境电商平台,发家于广州番禺,早期专注于时尚女装,主推性价比、每周上新万款。依靠小单快反模式,2023年营收规模达到几百多亿美元。

同属在广州番禺的还有一家在A股上市的服装公司,它的经营模式有所差异,它叫比音勒芬,是家品牌运营商,只抓产品研发、销售和服务,产品生产外包给第三方加工厂。

虽然营收规模跟SHEIN无法比拟,但是它在行业的增速,净利率表现也是很优秀的。

比音勒芬2023年毛利率高达78.61%,净利率25.76%,对比同行一般只有10%左右净利率,有人把它称为“衣中茅台”。

2013年营业收入只有5.67亿,十年之间,2023年达到35.36亿,年复合增长率20.09%,这增速不管放在哪个行业,增速都是杠杠的。

公司更是信心十足,在20周年庆典上,集团董事长谢秉政正式发布集团未来十年战略方案,表示“集团未来十年营收以10倍增长为目标,营收总规模超300亿,并瞄准500亿进军”,到2033年,比音勒芬集团营收将超过300亿,其中,CERRUTI1881超过50亿,KENT&CURWEN超过30亿,比音勒芬高尔夫超过50亿,比音勒芬主标超过150亿,威尼斯做到20亿。

是什么给公司如此大的信心呢?来自十年前高年复合增长率的底气?

十年前年复合增长率20.09%,未来十年的目标假设营收300亿,需要更高的年复合增长率23.84%来支撑。

在营收规模体量越来越大的情况下,难度会更大,举例子:

如营收1亿规模,增长0.2亿,就有20%增速;

如营收10亿规模,增长2亿,就有20%的增速;

如营收100亿规模,需要增长20亿,才有20%的增速;

目标能完成吗?简单粗暴来看,难度很大,行业有如此规模的企业吗?

有的,拉夫劳伦,从1997年上市营收为6.63亿美元,2007年营收已达42.95亿美元(按汇率7估算300亿多)

隔海瞄拉夫劳伦

拉夫劳伦、始祖鸟、lululemon被称为是“中产三宝”,同时比音勒芬在招股书中,竞争对手也提到拉夫劳伦。

拉夫劳伦诞生于美国,通过与马球运动绑定,借助体育赛事和电影《了不起的盖茨比》等的服装设计,成功塑造了品牌的高端形象。

创始人拉尔夫·劳伦说,“你过上最好的生活,享受你周围生活的充实,从你的穿着到你的生活方式,再到你爱的方式。”

通过不断巩固生活方式品牌的定位,打造品牌知名度。

2023年拉夫劳伦营业收入464亿(66.31亿美元,按汇率7估算),从最新年报来看门店数量过万家。

比音勒芬营业收入35.36亿,一共1255家门店,其中直营门店607家,加盟门店648家。

两者门店数量相差10倍左右,营收规模也相差10倍左右。

十年之后的目标跟现在的拉夫劳伦规模接近,比音勒芬有机会吗?

服装行业门槛低,消费者忠诚度不高,依靠单品牌想要取得如此的营收规模难度比较大,很多同行都是通过多品牌来发展,拉夫劳伦也不例外。

截取拉夫劳伦于2006年年报,它归因的增长路径是拓展品牌、国际化、市场扩张和品牌收购等。

通过拓展品类和多品牌可以覆盖更多的价格带和细分消费群体,市场空间天花板更高,比音勒芬也是如此的策略。

多品牌发展战略

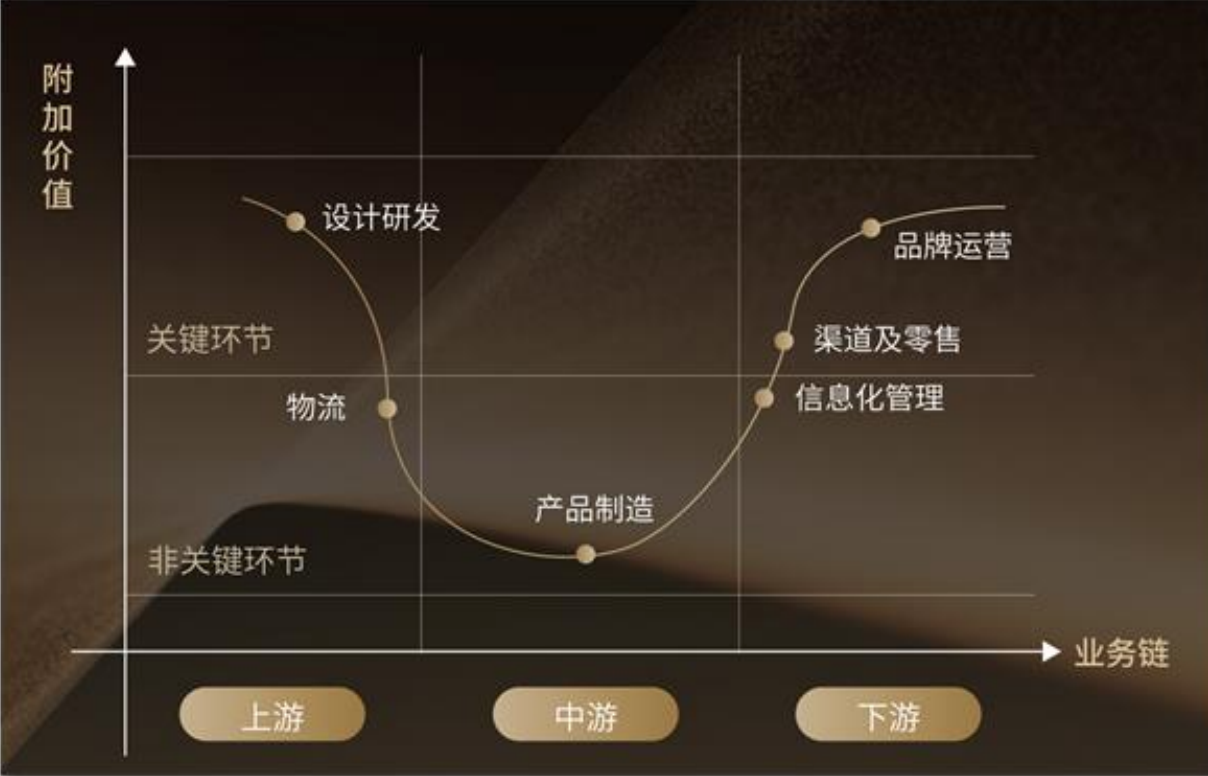

国内服装行业的经营模式主要划分为OEM(ODM)、制造商品牌模式和单纯品牌运营模式三种。

OEM(ODM)模式:代工生产,企业自身不具有品牌和销售渠道,主要是根据客户要求进行设计、生产,产品全部销售给客户

制造商品牌模式:工厂(生产商)自行创立产品品牌,生产、销售拥有自主品牌的产品

单纯品牌运营模式:品牌运营商专注设计开发、品牌推广及渠道建设,生产外包,以直营和加盟相结合的方式拓展渠道。它的优点是企业专注于核心价值环节,而将低附加值且固定资产投入大的环节外包,利用供应商的生产资源和当地加盟商的销售资源在市场份额增长的同时降低经营风险。这种模式也被称为“哑铃型”业务模式,具有很强的轻资产模式特征。在当前的市场环境下,采用该经营模式的服装企业能够获得高于市场平均利润的盈利。

比音勒芬采用的是单纯品牌运营模式,开启多品牌战略

2018年,比音勒芬正式推出威尼斯狂欢节品牌,当时正处于从人均收入8000多美元向1万美元。

2022年,又把比音勒芬细分为比音勒芬主品牌,比音勒芬高尔夫品牌区分运动和休闲的特性。

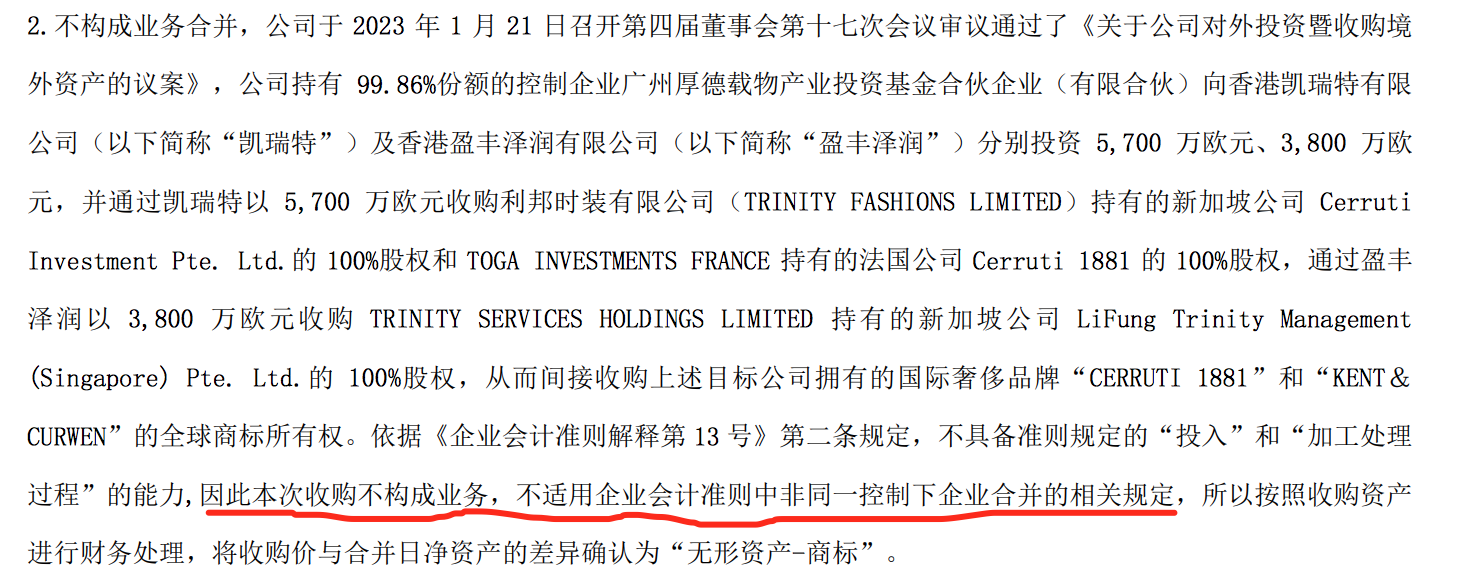

2023年,完成对CERRUTI1881和KENT&CURWEN两个国际品牌收购,开启全球化。

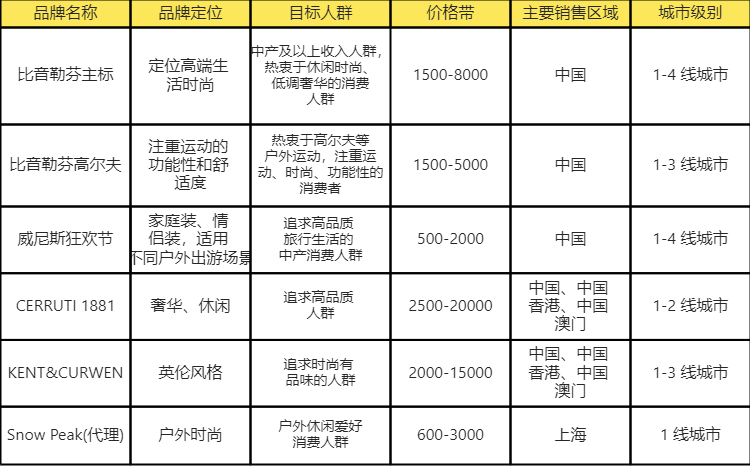

比音勒芬主品牌定位于高端生活休闲与时尚休闲相结合的细分市场,目前拥有生活系列、时尚系列和故宫宫廷文化联名系列。

比音勒芬高尔夫品牌定位于高端时尚运动,目标人群为热衷于高尔夫等户外运动,注重运动、时尚、功能性的消费者。

威尼斯狂欢节品牌定位于度假旅游服饰蓝海市场,通过深化细分品类满足高品质旅行生活的中产消费人群多场景着装需求。

CERRUTI1881品牌定位重奢,价格对标BURBERRY和杰尼亚,采用大店模式,产品包括西服、奢华定制、奢华休闲、奢华男女装运动、鞋履等品类。

KENT&CURWEN延续英伦绅士风格和板球运动DNA,利用品牌的超级符号——理查一世御用的三狮标和英伦玫瑰,打造轻奢设计师品牌,瞄准年轻人市场,品牌对标Ami等。

假设5个品牌都能打造成国际品牌,形成合力,那么市场想象空间确实更大。

不过品牌知名度不是一年半载就能打造出来的,需要长时间不断推广传播才有可能。

品牌知名度

比音勒芬国内的三个品牌,从同类产品销量来看,品牌力确实挺强的。

据中国商业联合会、中华全国商业信息中心发布的全国大型零售企业商品销售调查统计结果显示,比音勒芬T恤连续六年(2018-2023)取得“同类产品综合占有率第一”;比音勒芬高尔夫服装荣列2023年度同类产品综合占有率第一位,比音勒芬高尔夫服装连续七年(2017-2023)综合占有率第一位。

不过从海外营收规模来看,规模很小,说明公司品牌在国外的知名度较弱?很多国际知名品牌都在全球四大时装周(纽约时装周,巴黎、米兰、伦敦时装周),展示宣传自己的服装产品,公司品牌暂时还没有在国际时装周上跟国际品牌同台竞技。

寄托于新收购的品牌两个国外品牌CERRUTI1881和KENT&CURWEN?

运营国外品牌成功的案例也不少,比如斐乐。

当初百丽看到斐乐在韩国卖得火热,觉得是机会,直接买断了斐乐大中华地区的所有权。没想到在金融危机一来,被迫卖出斐乐,安踏成为新的卖家。花了差不多5个亿把斐乐在大中华地区的商标使用权和专营权买回来,当时在中国大概有50家门店,门店大多数都是亏损的。

到2023年,营收达到251亿,成为安踏旗下的主力品牌。

斐乐总裁姚伟雄说,“现在说有点事后孔明了。当时5个亿把斐乐买回来,很多人觉得贵,今天做出来了,就会觉得很划算。”

两个国外品牌是从山西如意买过来的,为什么人家要卖?人家做不成功,比音就可以吗?

两个品牌历史悠久,CERRUTI1881 是1881年创立的,KENT&CURWEN是1926创立的。

两个品牌财报没有合并报表,没有找到相关太多信息,只知道CERRUTI1881目前中国地区门店数量46家,KENT&CURWEN在中国地区门店达53家。

公司对两个品牌的十年的目标是,CERRUTI1881超过50亿,KENT&CURWEN超过30亿。

虽然斐乐成功了,但是这两个国外品牌是否可以成功,真是无法预测。公司的基本盘,还是国内的三大品牌。

三大品牌规模推算

拆解一下单店店效如何,根据直营,加盟分类的营业收入,以及店铺数量,推算店效

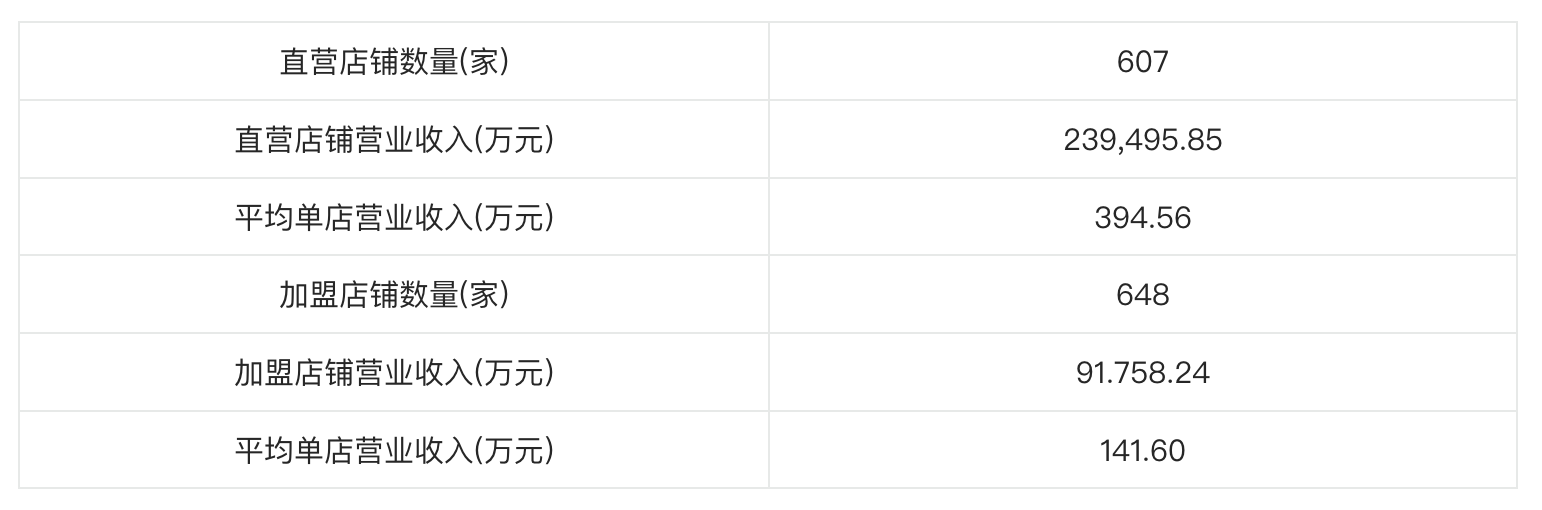

直营营业收入23.95亿,加盟营业收入9.17亿,占比总营收分别了67.73%,25.95%,合计占比93.68%。

2023年公司拥有1255个终端销售门店,全年新开店铺149家,净增加64家,其中直营店铺数量607家,加盟店铺数量648家。

店效数据(平均单店营业收入=渠道营业收入/渠道门店数量)

十年目标,比音勒芬高尔夫超过50亿,比音勒芬主标超过150亿,威尼斯做到20亿,加起来220亿。

公司曾经提到过,随着城市社区化的发展趋势,公司将深挖一二线城市的高端社区作为潜在市场,同时将市场进一步下沉到发展较快的三四线城市,预计市场容量达到1500到2000家。

按2000家来算,即使全部按直营店平均单店的收入394.56w来估算,2000 x 394.56w = 78.91亿,离220亿的距离还挺远的。当然了这只是统计所在中国的业务,公司的目标是全球。

比较肤浅,看不到那么远,一步一个脚印,回过头来看企业当前的一些基本情况

企业基本面

企业家底

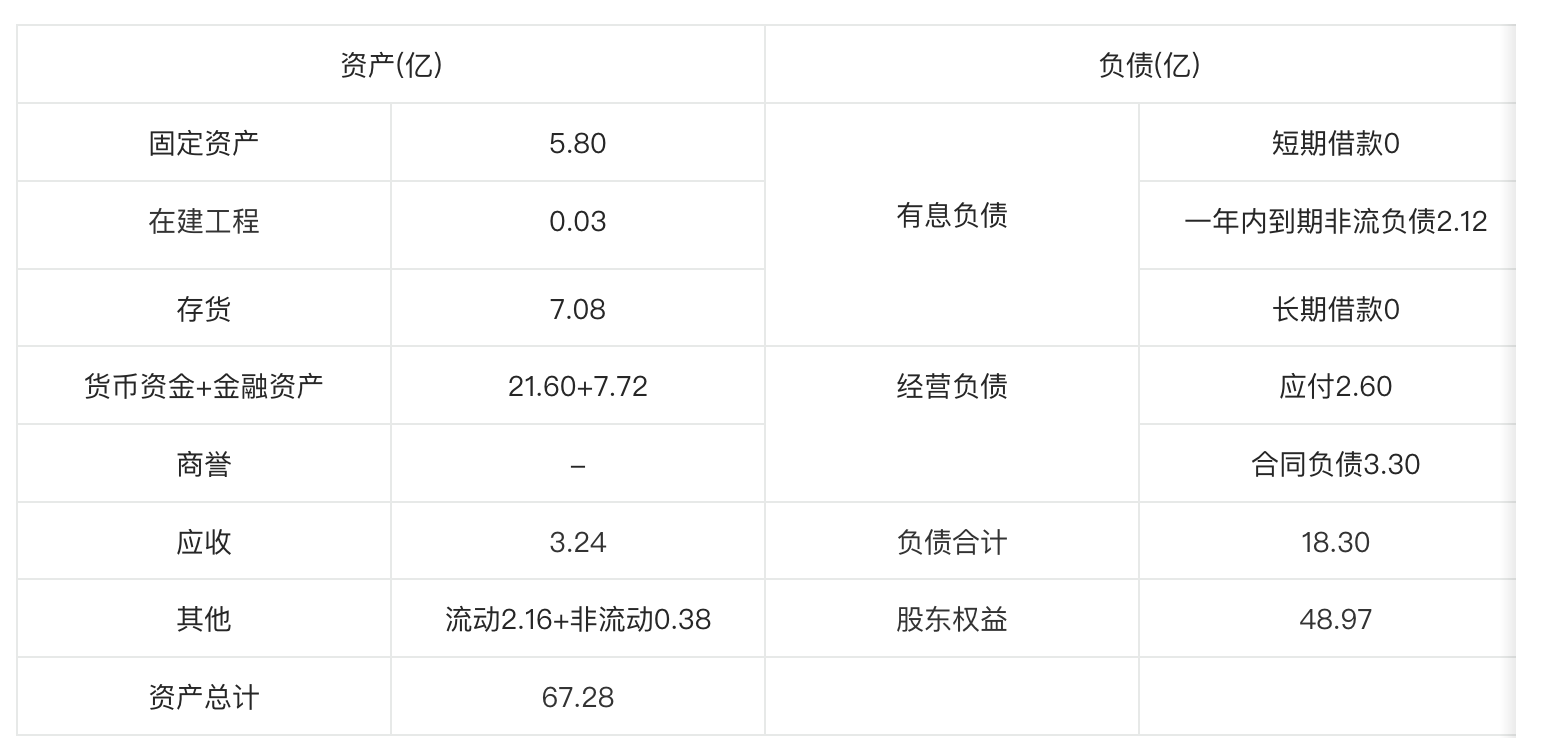

资产结构(2023年财报资产负债表数据)

货币资金+金融资产 > 有息负债,没有负债风险

流动资产43.27亿 > 非流动资产24.00亿,是轻资产企业

应付 + 合同负债 > 应收 + 预付,说明产业链上有话事权

3.30亿的合同负债,主要是加盟商提前支付的货款,对比上一年的1.68亿,增长幅度较大

企业稳定性

企业最近几年的数据

从ROE来看,从2019年的22.86%,下滑到2023年的20.31%。虽然有所波动,但是还算稳定。

根据杜邦分析(ROE=净利率x权益乘数x总资产周转率)来看,净利率是上升的,权益乘数也是上升的,ROE却下滑,主要是因为总资产周转率下滑导致的。

根据总资产周转率=营业收入/资产总额,说明资产总额增长得比营业收入更快,才导致总资产周转率下滑。

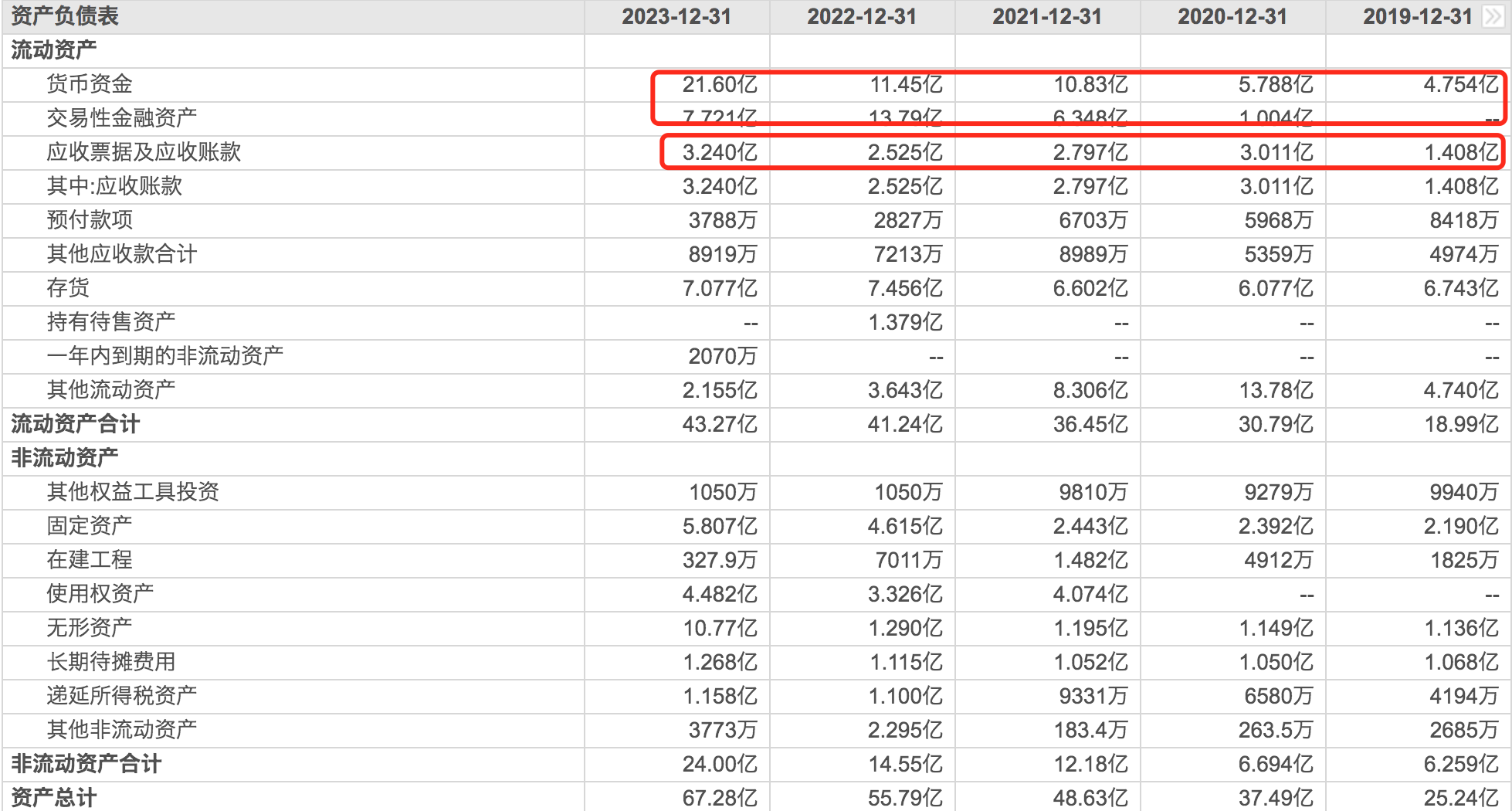

营业收入从2019年的18.26亿,增长到2023年的35.36亿,复合增长率17.96%;

资产总额从2019年的25.24亿,增长到2023年的67.28亿,复合增长率27.78%。

对资产增长贡献最大的是什么呢?

根据资产=流动资产+非流动资产,从分类来看哪个增加的多

流动资产从2019年的18.99亿,增加到2023年的43.27亿,增长了24.28亿。

非流动资产从2019年的6.26亿,增加到2023年的24.00亿,增长了17.74亿。

流动资产资产增加的多一些,而其中贡献较大的是货币资金+交易性金融资产,从2019年4.75亿,增加到2023年的29.32亿。

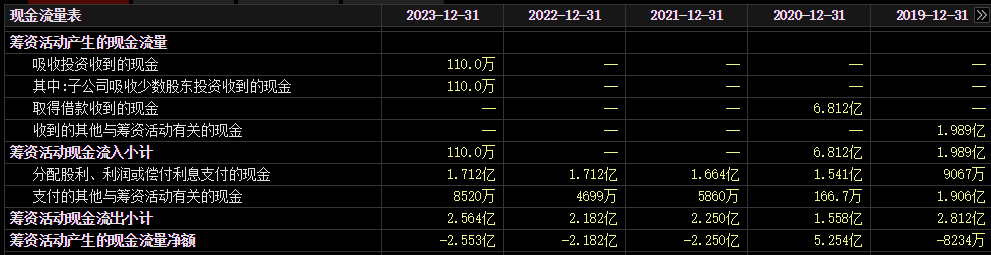

这29.32亿是营业赚的钱多,还是融资的钱多呢?

从现金流量表来看,2020年融资的转债6.8亿已经还清了,那么只剩下营业赚的钱了。

当前公司的分红较少,导致货币资金+交易性金融资产变大。

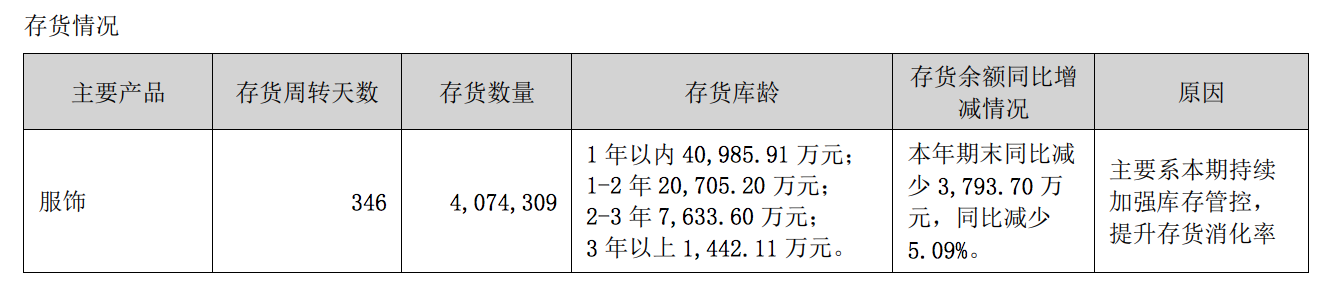

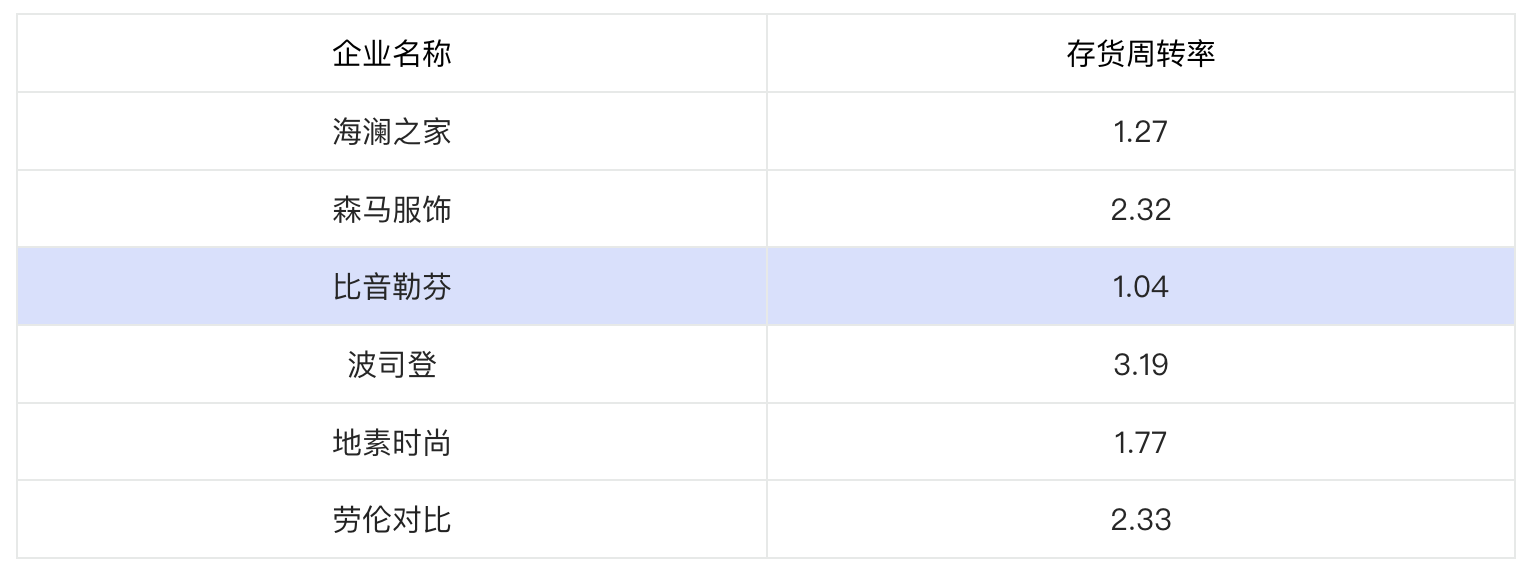

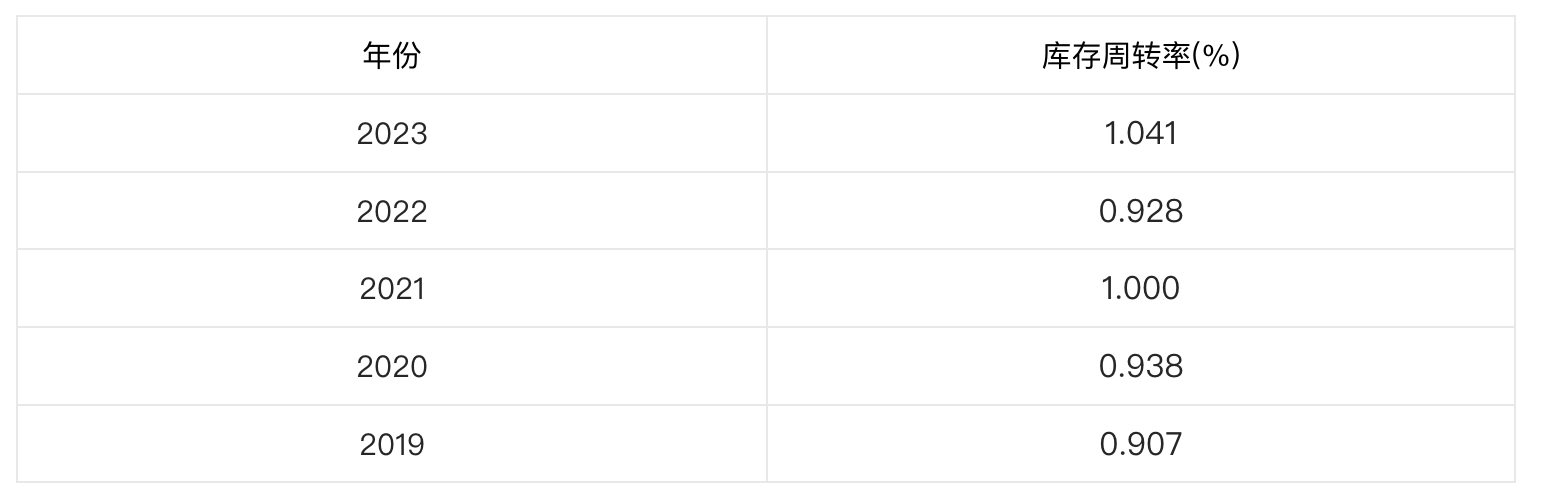

库存周转率较低,只有1.04次,存货7.07亿,占总资产比例10.52%。

同行的周转率都是那么低的吗?

从同行其他企业存货周转率来看,服装行业存货周转率确实都较低,这跟行业订货习惯有很大关系。

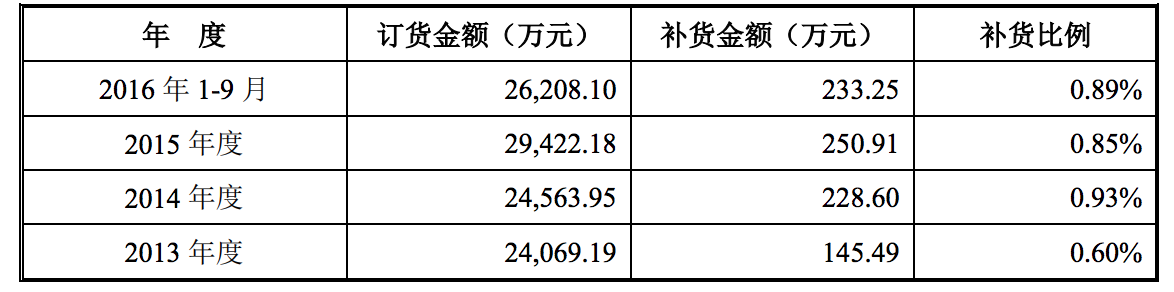

一般服装企业每年举办春夏季和秋冬季两场产品订货会,分别在下季产品推出去约半年举行。以订货为主,补货为辅。比音勒芬的订货占比高达99%,补货占比1%。

服装行业周转率虽然是低,但是公司对比同行平均水平还要低,只有1.04次

当然了,库存周转率不能单纯来看,得结合企业的销售模式来看。

十年前批发分销还是行业最主要的销售模式,都是买断的,卖给经销商/加盟商的商品没有问题一般都是不能退的。企业的真实库存,其实是企业的库存+经销商/加盟商的库存。

比音勒芬主要采取直营和特许加盟相结合的销售模式。公司产品的销售终端门店分为直营店和加盟店。目前,公司在一、二线城市以设立直营店为主,在其他城市以设立加盟店为主。

销售模式的不同,影响了企业的库存周转率。

海澜之家90%都是加盟经营,其余是直营的。加盟门店采用委托代销模式,加盟商的商品属于企业的,加盟商不用不承担存货滞销风险。那么海澜之家的库存都存放在企业仓库里,它的企业库存约等于企业真实的销售库存,这种占比导致它的库存周转率比经销商占比较大的企业要低。

而比音勒芬的直营,加盟占比差不多都是五五开,简单理解来说,库存周转率应该是比海澜之家这种占比要高的,实际情况并非如此。海澜之家是1.27次,比音勒芬只有1.04次。

有的人说不能这样比较,比音勒芬的毛利率,净利率要比海澜之家高很多,走得路线不一样。

确实如此,那拿差不多毛利率,净利率的地素时尚跟比音勒芬比,直营,加盟占比差不多都是五五开。

比音勒芬的库存周转率还是较低,需要特别关注

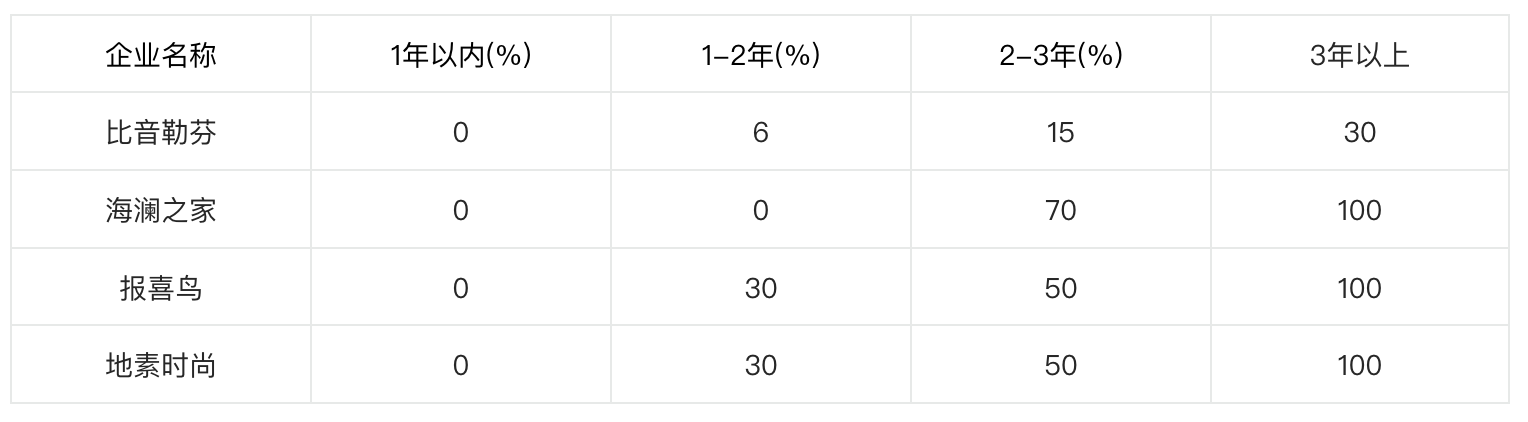

同时存货计提对比同行,也较宽松

不过还好,存货库龄占比较大的主要在2年以内,暂时风险不大

公司提到存货的处理:奥莱店作为公司存货的主要消化渠道,具有较强的消化能力,因此一般库龄在两年以内的存货能得到较好的消化,奥莱店的折扣集中在4-6折,仍有较大的利润空间。此外,公司通过名牌折扣店和唯品会等线上渠道对过季服装进行销售。通畅的过季服装销售渠道,可以及时消化过季服装,保证发行人存货流转顺畅和业务的稳步发展。

打折处理库存是否会对品牌造成伤害呢?为何有些品牌情愿直接计提把货烂在手上,也不愿意打折出售呢?

比如如果人人都等着某知名品牌打折扣的旧款,不买新款,某知名品牌还是品牌吗?

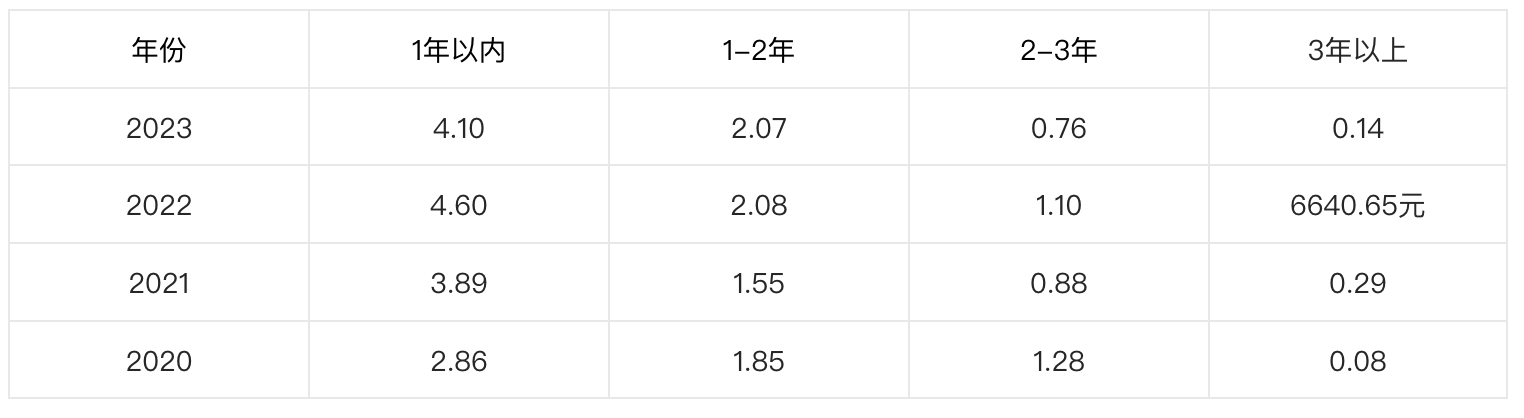

近年库存周转率,有好转的迹象,持续关注

我眼中的比音勒芬

服饰行业,是一个没有太强竞争壁垒的行业,不能阻碍新进者进入。

在位企业为了维持当前优势,阻碍其他品牌进入,不得不花费大额支出在品牌推广上。

为了扩张营收规模,服饰企业一般都是通过多品牌来覆盖更多细分用户群体来发展。

最近几年以来,比音勒芬确实发展很好,增速更是远高于同行。

对于未来企业的发展,公司管理层更是信心十足,提出十年十倍的远大目标。

这个远大的目标需要多个知名品牌去拆分来支撑,想要打造一个知名品牌难度不小,想要打造更多的知名品牌,难度可想而知。

一个企业的发展从来都不是一帆风顺,业绩不停增长的。比如拉夫劳伦业绩发展过程中也是遇到问题,业绩下滑之后,过几年才重拾增长,发展到当前这个成绩。

未来为了完成十年十倍的目标,步子会不会迈得比较大呢?

计划总投资不超过23亿元人民币,建设总部大楼,预计8至10年建设完成。

如果公司的现金流充足,足以支撑运营资金,同时还可以支撑每年分摊的建设费用(把23亿拆分为8至10份)的话,问题不大。

不过收购了两个国外新品牌,品牌推广也是需要不少钱的。

同时中高端服饰产品而言,由于价格较高,具有一定的可选择性,在一定程度上受经济周期影响。在宏观经济表现良好时,消费者对中高端品牌服装的需求上升,经济下行期间,消费者会减少中高端服装的支出。

你觉得十年后公司能完成目标吗?

十年十倍不知道是否能够完成,短期的内在价值确定性更高一些?

还是价值

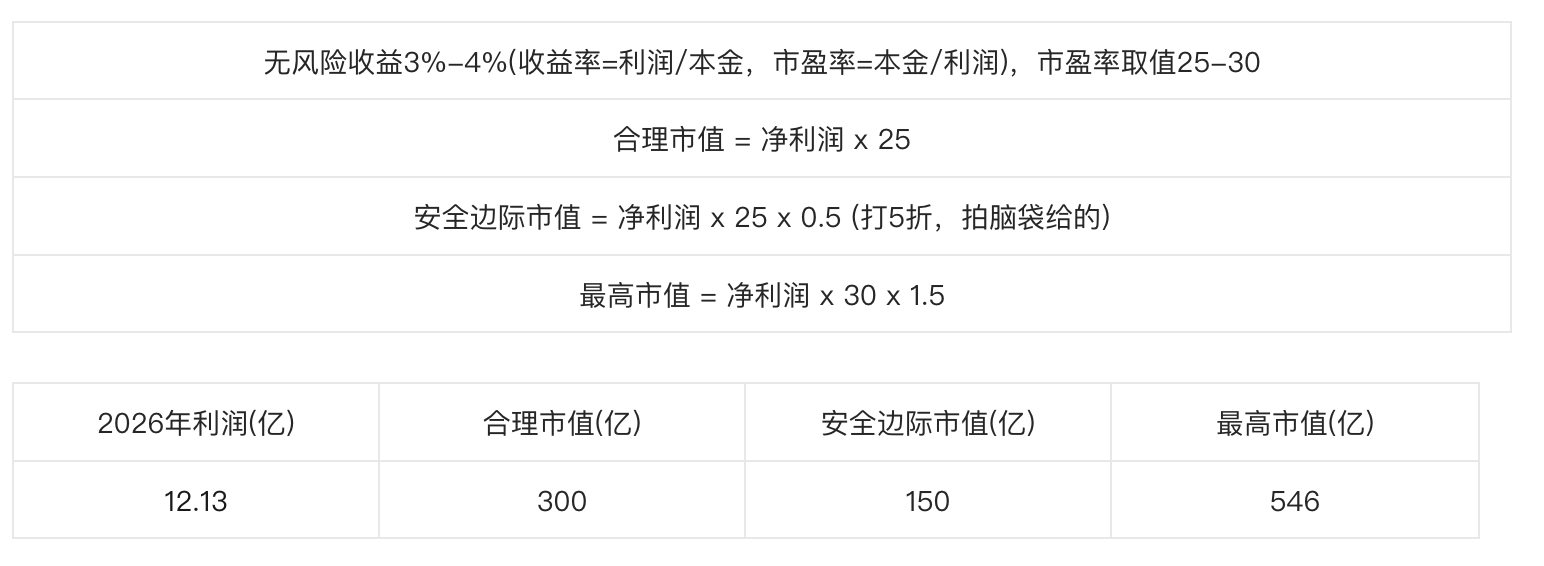

三年后的利润估值方式(拍脑袋的,别笑)

以2023年净利润9.11亿为基数,假设接下来三年增速为10%,10%,10%,那么2026年净利润=9.11 x 1.1 x 1.1 x 1.1 = 12.13亿

市值计算方式

投资有风险,不构成投资建议!

$比音勒芬(SZ002832)$

$XD海澜之(SH600398)$

$安踏体育(HK|02020)$

本文作者可以追加内容哦 !