市场摘要:亚洲市场随同昨天的美股走弱,这反过来又让隔夜美股指数期货承压。美股市场早盘小幅回升。之后,JOLTS职位空缺数远低于预期,这让投资者们感到害怕。股市回吐涨幅,而债市强劲上涨,美债利率下跌。美债利率的下跌进一步推动日元走强,结果在夜间期货交易中,日经期货继续下探。

本周五的就业报告看起来很关键。如果数据疲软,则可能助推美联储大幅降息 50基点,同时也可能推动日元继续上行、继而导致 8 月初的市场走势重演。当时套利交易被平仓,导致全球股市走低。

盘后,HPE公布的人工智能服务器业务利润令人失望,导致其股价在盘后交易中走低。英伟达加剧昨天的跌幅,而中国市场的交付数据使马斯克的特斯拉录得强劲上涨。

随着以色列和哈马斯之间停火的可能性越来越大,能源期货走低,原油跌破每桶 70 美元。

亚洲夜盘,Kospi200期货小幅上涨,而中国香港和中国大陆的股指期货几乎没有变化。

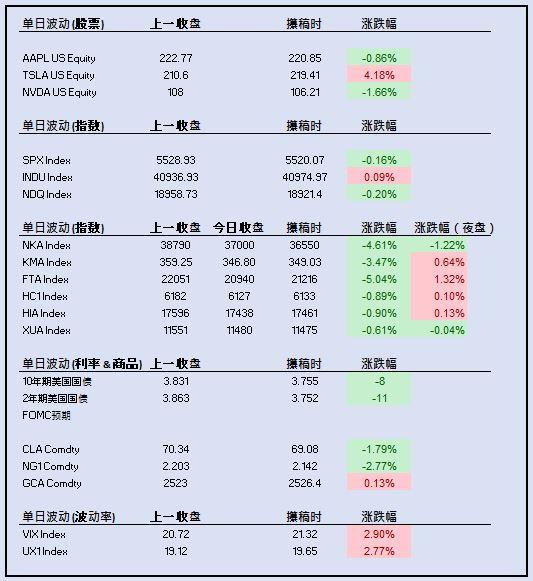

主要股指:标普500跌0.16%至5,520.07;道琼斯涨0.09%至40,974.97;纳斯达克100跌0.20%至18,921.40。

美市个股:苹果跌0.86%至220.85美元;特斯拉涨4.18%至219.41美元;英伟达跌1.66%至106.21美元。

亚洲指数自各市场收盘后:日经225期货跌450点至36,550(跌1.22%);韩国Kospi200期货涨2.23点至349.03(涨0.64%);恒生指数期货涨23点至17,461(涨0.13%);恒生国企指数期货涨6点至6,133(涨0.10%);富时中国A50期货跌5点至11,475(跌0.04%)。

利率与预期:10年期美国国债利率跌8基点至3.76%;2年期美国国债利率跌11基点至3.75%;降息预期上调。9月FOMC会议至少降息25基点,更大幅度(50基点)的降息概率现在是45%。年内降息次数的主要预期有4次(概率为39%)和5次(概率为36%)。

外盘商品:原油期货跌1.79%至69.08美元;天然气期货跌2.77%至2.142美元;黄金期货涨0.13%至2,526.40美元。

波动率:VIX现货收于21.32(涨0.60点);VIX期货(合约期9月)收于19.65(涨0.53点);标普500指数1个月平价隐含波动率收于16.5%(基于相同行权价涨0.7点);纳斯达克100指数1个月平价隐含波动率收于21.8%(基于相同行权价涨0.6点)。

【注:此处的任何内容均不构成购买证券的要约或要约邀请。】

$TRUE PARTNER(HK|08657)$

数据源自芝加哥时间2024年9月4日下午16时Bloomberg (平价波动率数据源自True Partner)。

本文作者可以追加内容哦 !