作者|睿蓝消费 编辑|MR LEE

来源|蓝筹企业评论

洋河保持了十年的白酒老三的位置岌岌可危,今年上半年财报显示,销售收入洋河领先第四名汾酒的数字只有“1亿”,增幅也只有1个多百分点;在利润上,洋河已经完全落到汾酒、老窖之后。

表现不佳,位置难保

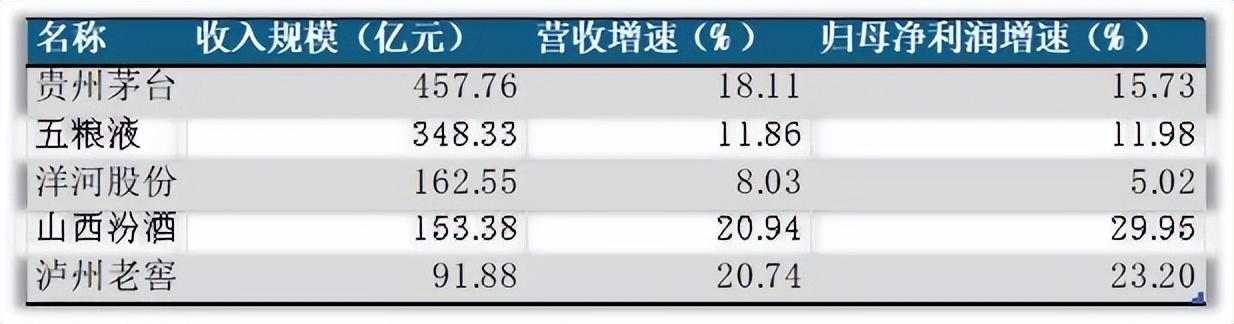

2024年第一季度,洋河股份实现营业收入162.55亿元,较上年同期增长8.03%;实现归母净利润60.55亿元,较上年同期增长5.02%。如果单从洋河股份自身出发,那今年一季度的表现倒也尚可,尽管增速不高,但收入与利润仍旧维持着双增的态势。

放在整个白酒市场中,作为行业规模第三的酒企,洋河股份的表现是十分割裂的。

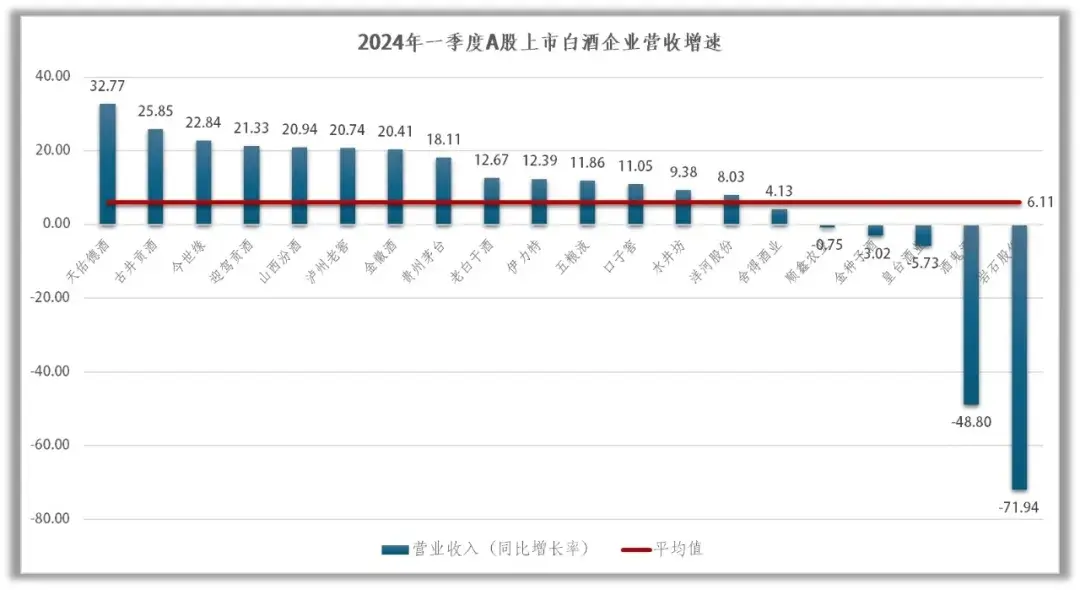

根据同花顺iFinD数据,依据申银万国行业分类,今年一季度,在20家上市白酒企业中,天佑德酒以32.77%的营业收入增长位列第一,同时也是唯一一家收入增速超过30%的白酒企业,古井贡酒、今世缘、迎驾贡酒、山西汾酒、泸州老窖、金徽酒的营业增速也超过了20%。而洋河股份仅有8.03%,在20家企业中排名第14位。20家企业的平均营业增速为6.11%,洋河股份仅略高于平均水平。

在利润端,洋河股份的表现也并未好转。

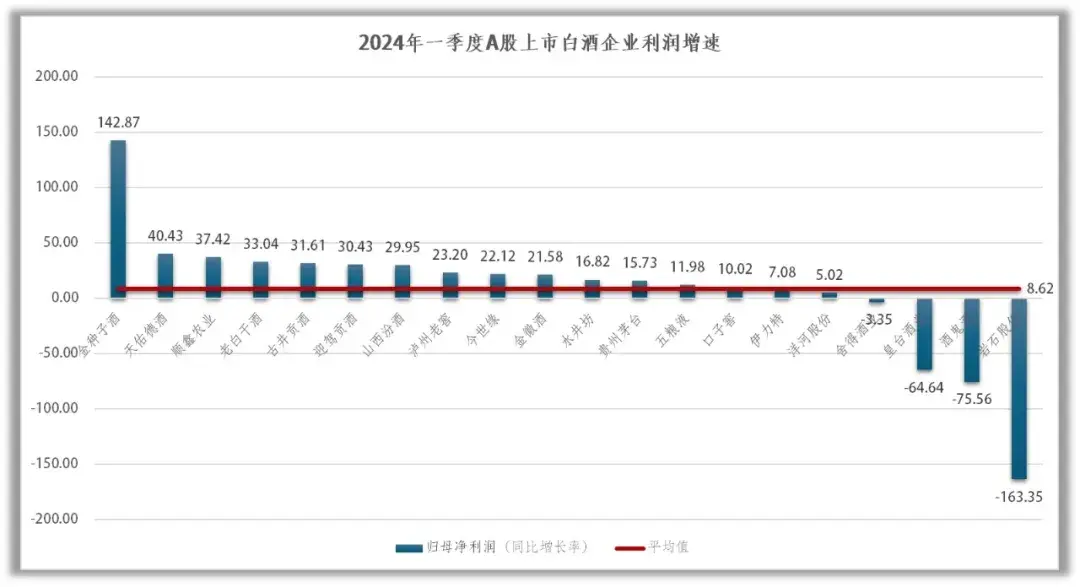

在20家上市白酒企业中,金种子酒以142.87%的增长独树一帜。平均归母净利润增长为8.62%,洋河股份仅有5.02%,排名第16位,洋河股份是利润正增长队伍里的最后一名。

无论是在收入上还是营收上,洋河股份的表现都难叫人满意,无法争先,只能垫后。

换句话说,洋河股份恐怕已是头部白酒企业中最有可能掉队的了。以规模看,贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖仍是绝对的头部白酒企业。但如细细比较就能发现,洋河股份明显缺乏后劲。

在这五家头部酒企中,洋河股份是的唯一一家在今年一季度收入与利润增长均低于10%的,与洋河股份规模相近的山西汾酒保持着高速增长,在这五家企业中,收入与利润增速都是第一,在年内或将超过洋河股份。

销售不力,错过机遇

洋河股份的增长疲软并非是从今年才开始的,在过去几年的白酒行业的黄金发展周期中,洋河股份并没有向其他酒企那样获得高速增长,如今的增长无力是漫长企业发展的结果。

2014年,国内开启了又一轮房地产政策调整,三年深度调整后,白酒的消费结构已从政务消费倒向大众消费,2017年白酒行业开始复苏。

那么在这黄金发展期里,洋河股份的发展是怎样的呢?

以头部的五家白酒企业为例,自2014年至2023年十年中,贵州茅台收入规模由315.74亿元增长至1476.94亿元,复合年增长率为18.7%;五粮液收入规模由210.11亿元增长至832.72亿元,复合年增长率为16.53%;如今与洋河股份规模相近的山西汾酒、泸州老窖,在2014年时收入规模仅有39.16亿元与53.53亿元,洋河股份2014年时收入规模为146.72亿元,如今331.26亿元,复合年增长率仅有9.74%。与其他四家收入规模爆炸式增长不同,多年过去,洋河股份的收入规模并没能让人眼前一亮。

2014年时,洋河股份与第二名的五粮液之间,差距63.39亿元,这并非是什么天堑一般的差距,洋河股份甚至有超过五粮液的机会,而彼时的山西汾酒甚至还不足洋河股份的零头,说要赶上才是真的不易。

然而时过境迁,五粮液领先洋河股份已经一倍有余,500亿元的差距已经难以追赶,当时远远在其身后的山西汾酒和泸州老窖已经拍马赶上,超过洋河股份恐怕只是时间问题。

可以看出,在行业飞速发展的这数年间,洋河股份实际上并没有真正的吃上时代的红利。

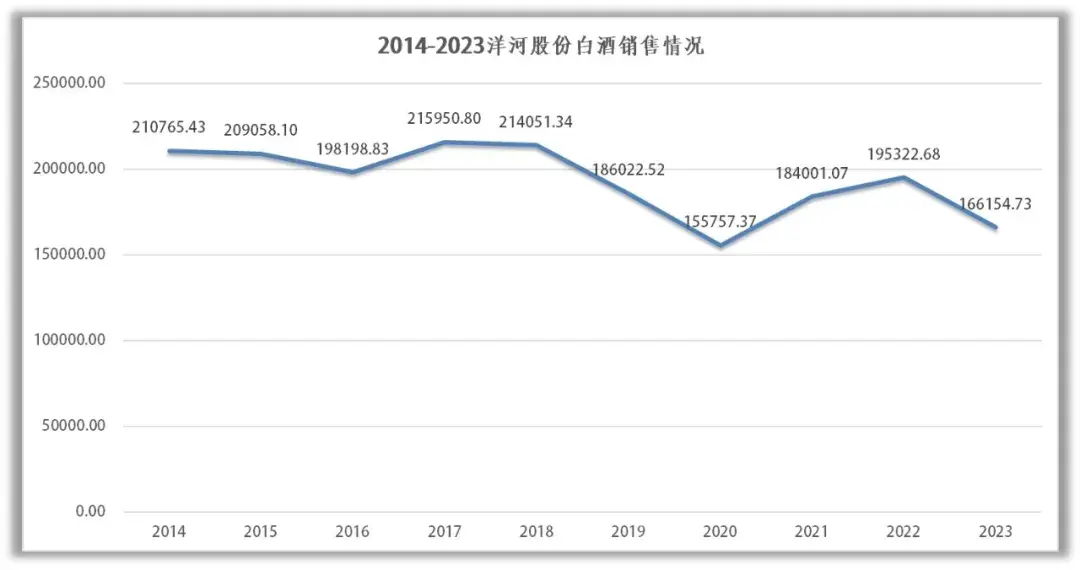

根据洋河股份年报披露数据整理,近十年来,洋河股份的白酒销售量实际上并没有得到显著的提高。2014年,洋河股份白酒销售量为210765.43吨,2017年来到近年来最高点销售量为215950.8吨,随后销售量整体下滑,至2023年年末,洋河股份白酒销售量仅有166154.73吨,远不及2014同期水平。

从公司产能状况也能看出洋河股份的销售不力。根据2023年年报,洋河股份设计产能为222545吨,2023年实际产能为125513吨,产能利用率为56.4%;双沟酒业设计产能97040吨,2023年实际产能为29851吨,产能利用率30.76%。

在白酒产品销售量下滑的情况下,想要得到更多的收入与利润,必须另想办法。

广告支出高昂,高端化进展受困

随着白酒行业进入存量竞争时代,原有的市场竞争日益加剧,甚至在次高端地带,也呈现出日益激烈的竞争情况,酒企们渴望寻求到高端乃至是超高端市场的增长点。

目前,洋河股份推行 “双名酒、多品牌、多品类”的战略,以洋河、双沟、贵酒为主要销售品牌。其中,洋河蓝色经典系列为洋河股份的核心产品,占营业收入的比重超过70%。

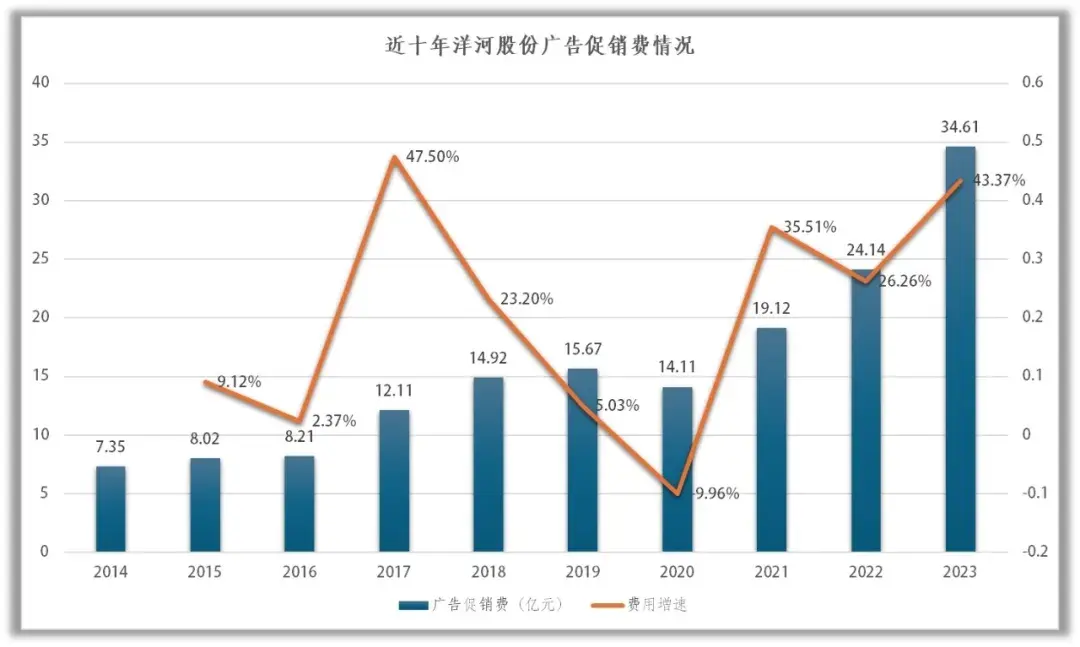

从财报中那醒目的广告费用就不难看出,洋河股份为了洋河蓝色经典的成长着实花费不少。

2014年,洋河股份销售费用为16.8亿元,其中广告促销费便投入了7.35亿元,占比达到了43.75%。随后,洋河股份广告促销费接连增长,而销售费用也随之水涨船高。除2020年外,洋河股份的广告促销费用均在增长,2023年广告促销费用由24.14亿元增长至34.61亿元,大涨10亿,增幅达到43.37%。

2014-2023年,洋河股份的营业收入复合年增长率为9.74%,而广告促销费用的年复合增长率为18.79%,几乎是收入增速的一倍。而洋河股份如此这般的大力投入,最终的效果如何呢?

洋河股份确实打造出了百亿级别的大单品,但想要以此抢占高端市场似乎有些为难。根据东方证券研报,在2023年的白酒百亿大单品中,在高端领域,飞天茅台、五粮液普五、国窖1573占据绝对优势,在次高端赛道,水晶剑、汾酒青花20习酒窖藏1988也均破百亿,而洋河海之蓝尽管销售规模达到130亿元,但其价格明显无法支撑洋河股份的进一步增长。

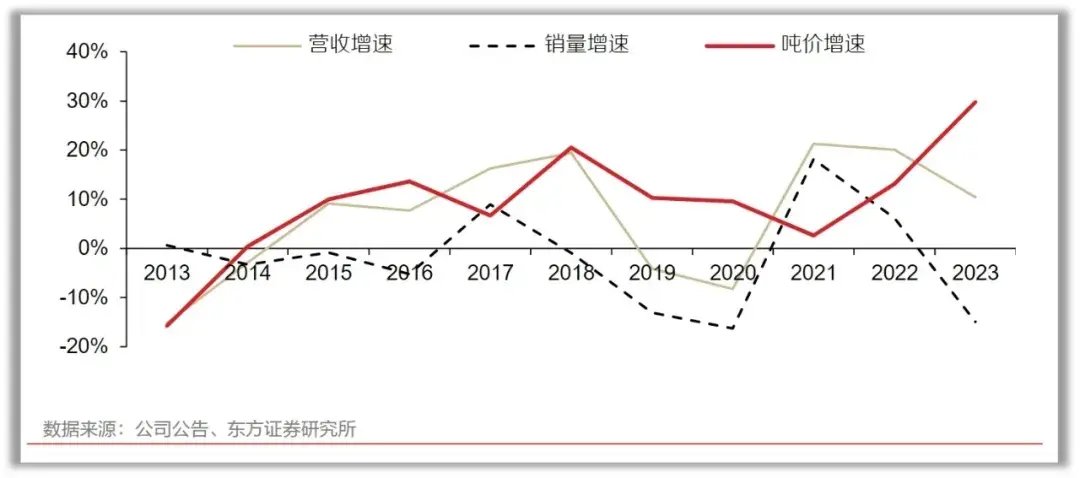

结合洋河股份的吨价来看,自2014年以来,洋河股份的白酒吨价便持续增长,除2017年与2021年,其余年份洋河股份的白酒吨价增长速度均高于产品的销售增长速度。而近三年内,洋河股份的吨价增速、营收增速、销量增速出现了较大的反差。白酒吨价持续的大幅增长,而销量增速不断放缓,营收增速也持续降低。提价的策略并不能为洋河股份带来健康的持续增长,反而使得实际的销售量出现下滑。

洋河股份早早便已经成为白酒行业内的老三,但兜兜转转十年过去,这个位置不仅没能更进一步,反而是摇摇欲坠。在外部,头部的茅台与五粮液仍有不俗的增长,山西汾酒与泸州老窖在后面紧追不舍,同时省内的今世缘也异军突起,在江苏省内快速扩张。在内部,政务系统出身的张联东于2021年上任,上任后至今已有多位公司高管相继离任,而缺乏酒企管理的张联东也受到了不少怀疑。

对于洋河股份来说,或许“行业前三”的头衔已难再挽回。时代红利给行业带去的普遍性增长以后,洋河股份需要好好想想未来的新意在哪。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

本文作者可以追加内容哦 !