全球经济和市场走势,与全球经贸循环和全球化格局紧密相关。当全球经济进入工业化阶段后,至少已经历两次较典型的逆全球化扰动过程,一是美国大萧条时期,二是日本地产泡沫破裂时期,两次危机存在若干的周期性特征经验。对这两个时期的比较研究,

可得到宝贵经验和启示,至少可包括三个方面。一是资产价格走势,包括股票指数、债券利率、汇率和黄金价格、原油价格、住房价格。二是经济动能更替,包括出口和外需、居民收入和内需、工业产出和产能储备。三是货币财政政策,包括央行资产和国债购买、财政开支规模和节奏、不同施策的经济效果。

摘要

本文是《分化世界带来的确定与不确定》系列之二,主要研究历史上的逆全球化扰动时期,我们在系列首篇中提到,有两个较典型时期,一是美国大萧条时期,二是日本地产泡沫破裂时期。通过比较分析两个时期的经济、政策和市场走势,考察其相关背景、成因、过程、应对及影响,既能够得到宝贵的经验教训,又可以得到丰富的重要启示。

第一章 历史上的逆全球化扰动时期:美国大萧条和日本地产泡沫破裂。在全球化贸易循环的两次阶段性扰动时期,两次危机存在若干的周期性特征经验。

第二章 两次扰动时期比较研究:资产价格走势。1)股票指数;2)债券利率;3)汇率和黄金价格;4)原油价格;5)住房价格。

第三章 两次扰动时期比较研究:经济动能更替。1)出口和外需;2)居民收入和内需;3)工业产出和产能储备。

第四章 两次扰动时期比较研究:货币财政政策。1)央行资产和国债购买;2)财政开支规模和节奏;3)不同施策的经济效果。

正文

本文是《分化世界带来的确定与不确定》系列之二,主要研究历史上的逆全球化扰动时期,我们在系列首篇中提到,有两个较典型时期,一是美国大萧条时期,二是日本地产泡沫破裂时期。本文比较分析这两个时期的经济、政策和市场走势,关注其相关背景、成因、过程、应对及影响,既能够得到宝贵的经验教训,又可以得到丰富的重要启示。如刘鹤等在《两次全球大危机的比较研究》中指出,社会科学没有实验室,要进行历史比较,来理解过去,推测未来可能发生的变化。

一、历史上的逆全球化扰动时期:美国大萧条和日本地产泡沫破裂

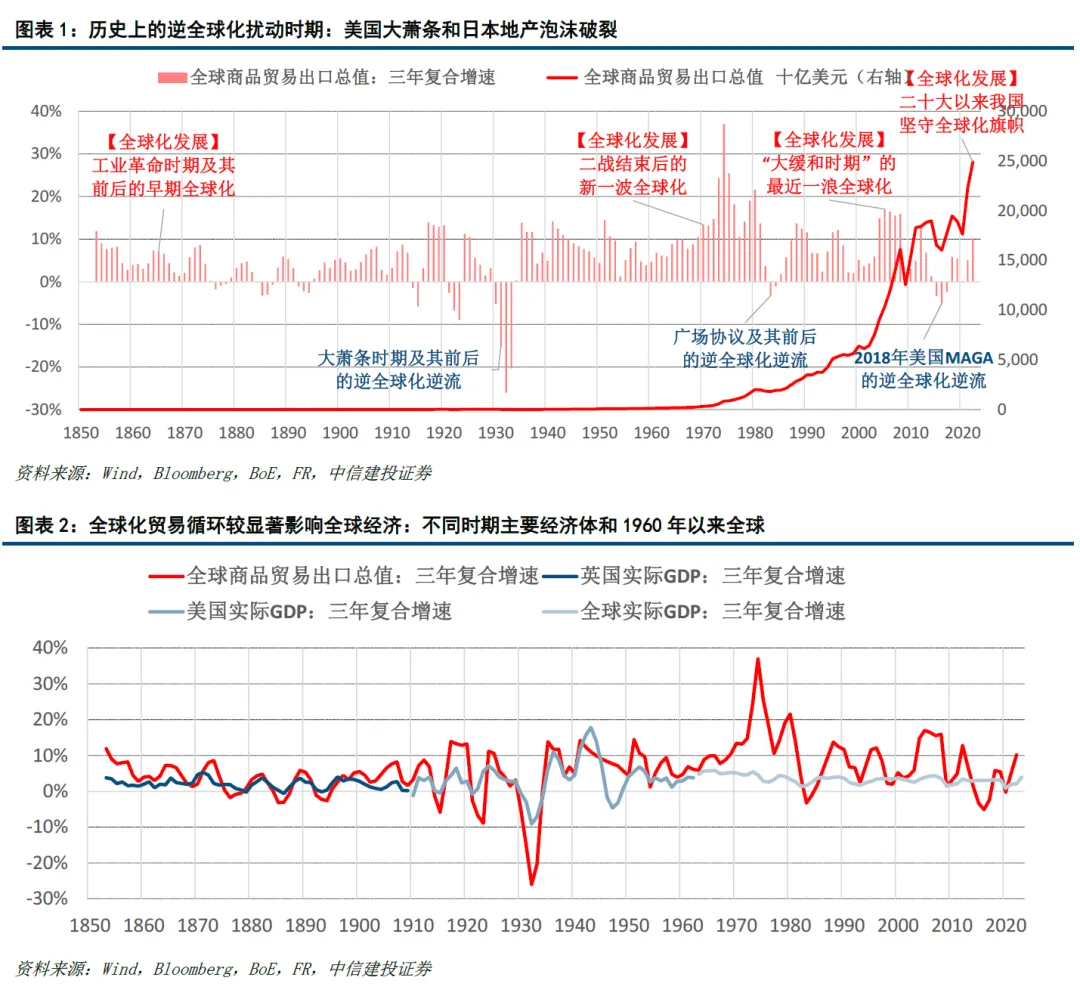

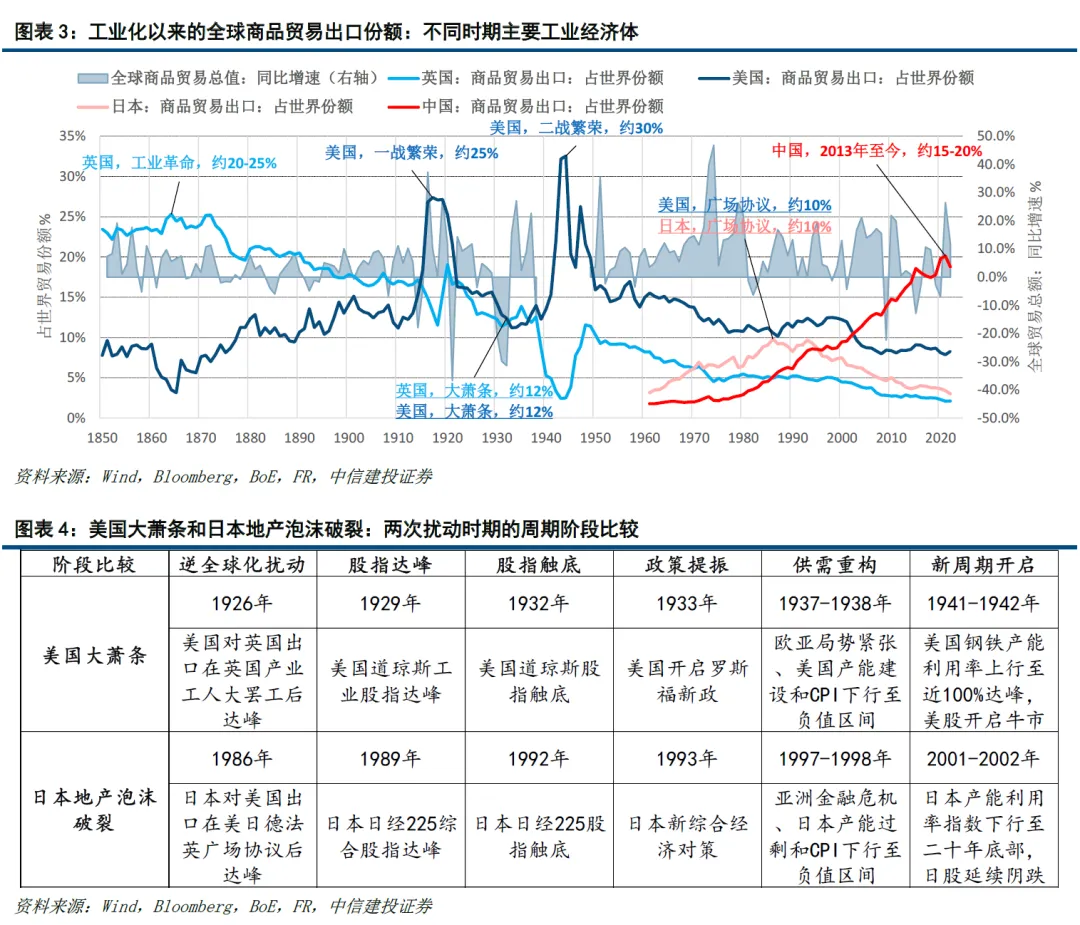

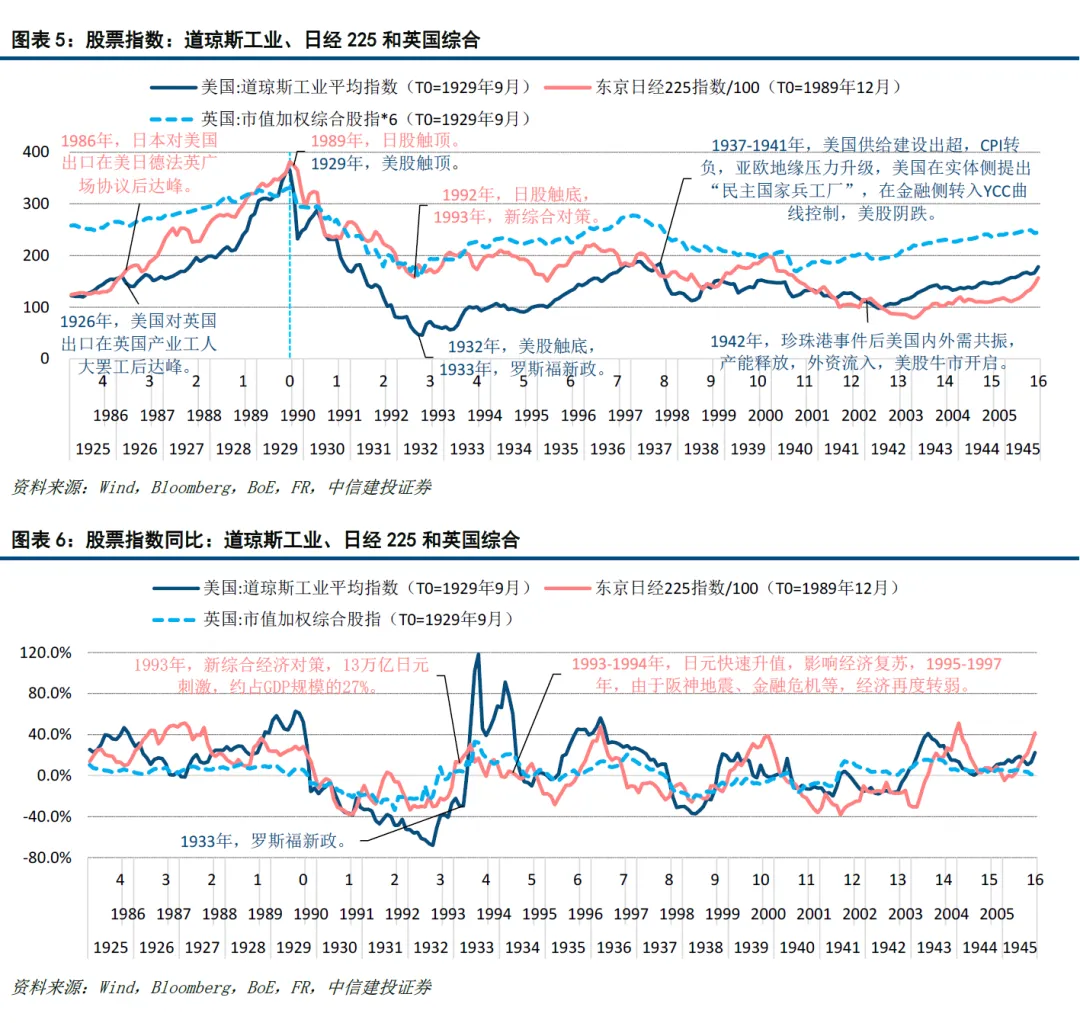

我们在系列研究的首篇中提到,全球经济和市场走势,与全球经贸循环和全球化格局紧密相关。如图表1-图表3,全球经济进入工业化阶段至今,英国作为早期的主要工业国和最大经济体,相对引领了工业革命至一战前的全球化,美国作为之后的主要工业国和最大经济体,相对引领了二战后至大缓和时期的全球化。

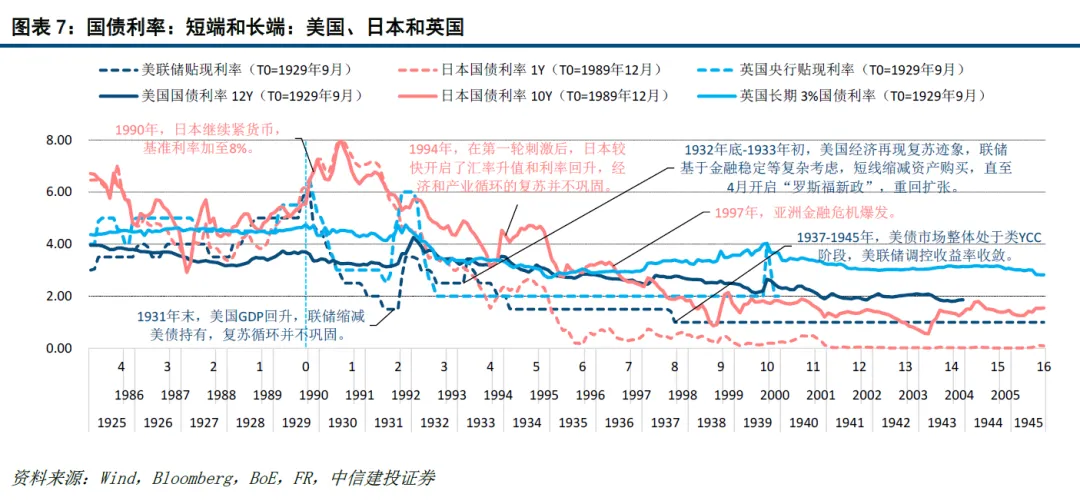

历史上,美国大萧条和日本地产泡沫破裂,皆出现在全球化贸易循环出现阶段性扰动时期,两次危机存在若干的周期性特征经验。如图表3-图表4,我们摘要进行了部分阶段比较:

美国的大萧条时期前后。1926年美国对英国出口在英国产业工人大罢工后达峰,1929年美国道琼斯工业股指达峰,1932年美国道琼斯股指触底,1933年美国开启罗斯福新政,1937-1938年欧亚局势紧张、美国产能建设和CPI下行至负值区间,1941-1942年美国钢铁产能利用率上行至近100%达峰,美股开启牛市。

日本地产泡沫破裂前后。1986年日本对美国出口在美日德法英广场协议后达峰,1989年日本日经225股指达峰,1992年日本日经225股指触底,1993年日本新综合经济对策,1997-1998年亚洲金融危机、日本产能过剩和CPI下行至负值区间,2001-2002年日本产能利用率指数下行至当时历史底部,日股延续阴跌。

本文后续将从三个方面,对这两个时期展开比较分析。一是资产价格走势,包括股票指数、债券利率、汇率和黄金价格、原油价格、住房价格。二是经济动能更替,包括出口和外需、居民收入和内需、工业产出和产能储备。三是货币财政政策,包括央行资产和国债购买、财政开支规模和节奏、不同施策的经济效果。

二、两次扰动时期比较研究:资产价格走势

本章主要比较分析两次扰动时期的资产结构走势,包括股票指数、债券利率、汇率和黄金价格、原油价格、住房价格。

2.1 股票指数

在两次扰动比较时期,股票指数走势皆出现周期性下行和回升波动。稍具体看,如图表5-图表6:1)美股道琼斯指数在大萧条爆发前的1929年9月达峰,日经225指数在地产泡沫破裂前的1989年12月达峰。2)两者达峰前皆有各自出口贸易的繁荣阶段和摩擦阶段,“美国经济咆哮的二十年代”和“日本经济腾飞的七十年代”,之后分别经历 “英国产业工人大罢工”和“广场协议”。3)两者达峰后的主要股指回撤,皆约持续三年。

2.2 债券利率

在两次扰动比较时期,国债利率皆出现周期性下行,但对下行底部、或实际利率是否为负,存在不同选择。稍具体看,如图表7:在扰动发生前的全球化繁荣阶段,利率常见上行,当进入逆全球化干扰阶段,长期利率易下难上,回升波动往往是由于政策等因素,最终的利率企稳,取决于新经济产业循环的建立和巩固。

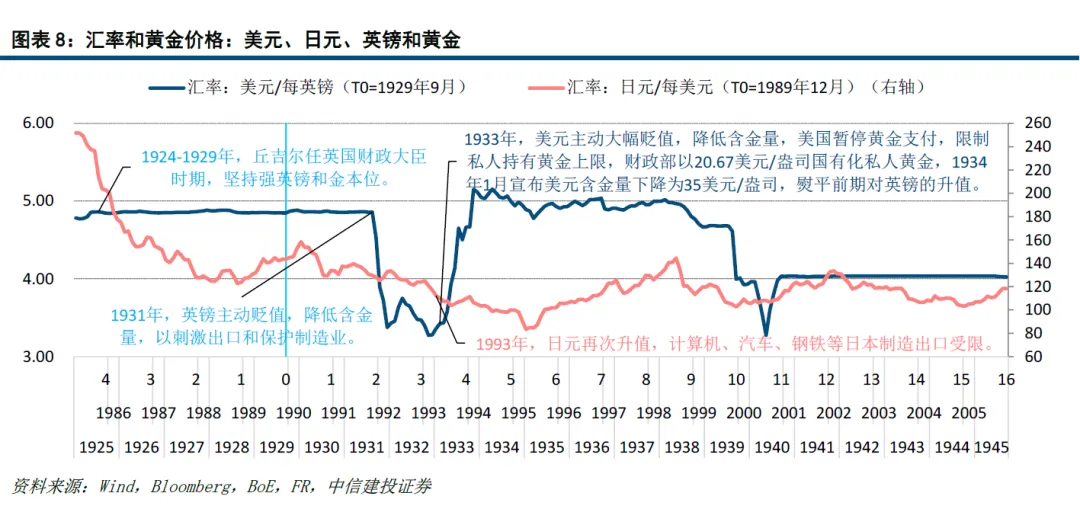

2.3 汇率和黄金价格

在两次扰动比较时期,汇率存在着竞争性贬值的潜在选项,如主要信用货币进入竞争性贬值阶段,则黄金价格有升值动力。稍具体看,如图表8:维持信用货币币值稳定,仍是可选选项,但1931-1934年间,英镑、美元和其它主要欧洲货币开启竞争性贬值以进行产业竞争,同期的黄金对主要货币升值约40-70%左右。

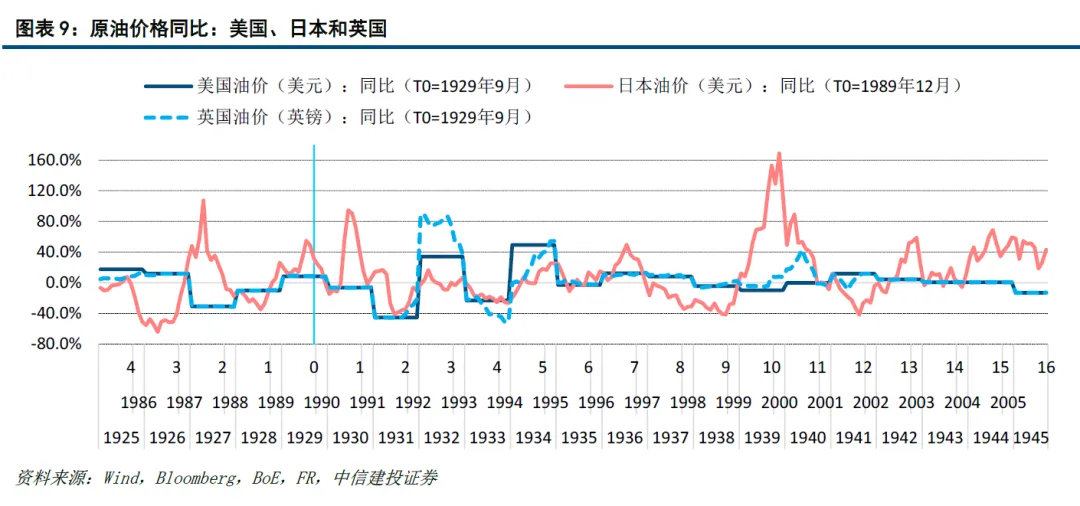

2.4 原油价格

在两次扰动比较时期,原油价格整体围绕0%中枢涨跌互现,但信用货币币值、供应链稳定等因素,会影响短期波动。稍具体看,如图表9:油价波动,一是受旧动能衰退的需求下行影响,二是受新动能成长的需求上行影响,三是受全球供应链重构的不确定性竞争影响,四是受不同国家计价货币和能源禀赋的影响。

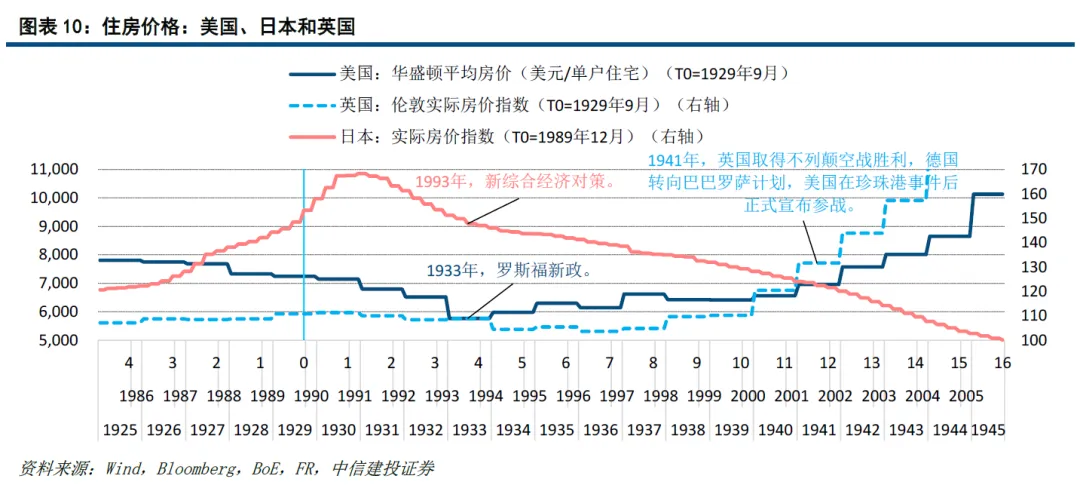

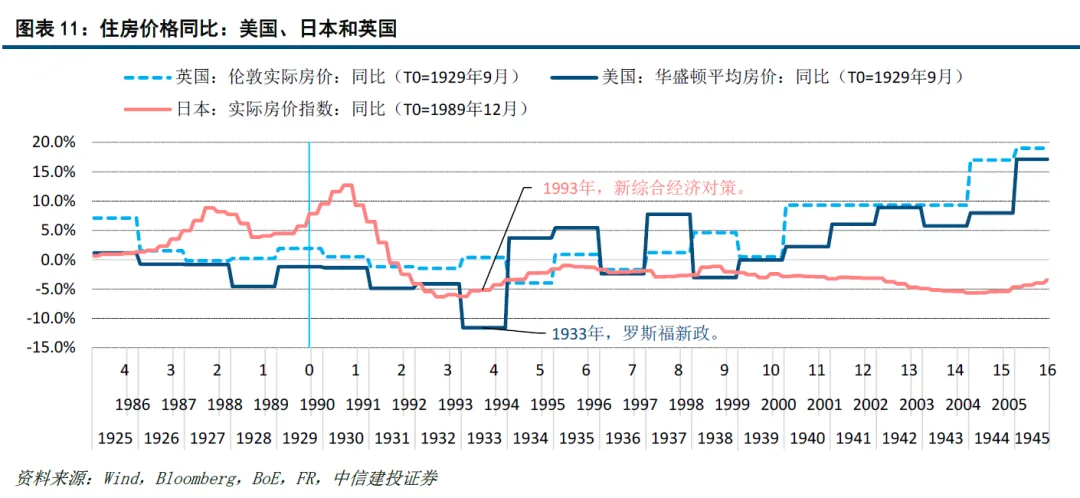

2.5 住房价格

在两次扰动比较时期,住房价格的边际企稳和重回高点,需要观察经济循环的重构进展。稍具体看,如图表10-图表11:在旧动能的上一轮繁荣周期之后,房价的重拾边际回升往往需要数年之久,而进一步的反超上一轮景气价格高点,需要等待新经济的成长和产出释放。

三、两次扰动时期比较研究:经济动能更替

本章主要比较分析两次扰动时期的经济动能更替情况,包括出口和外需、居民收入和内需、工业产出和产能储备。

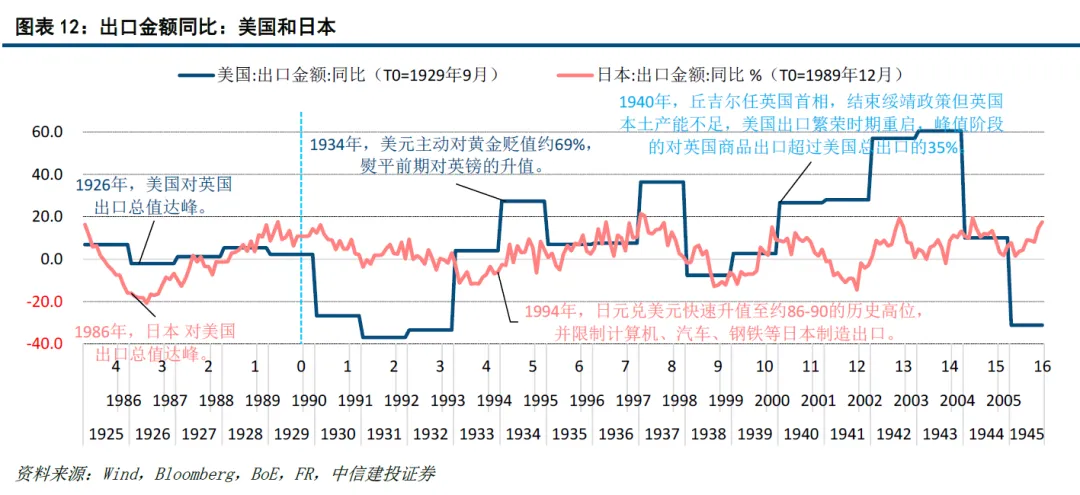

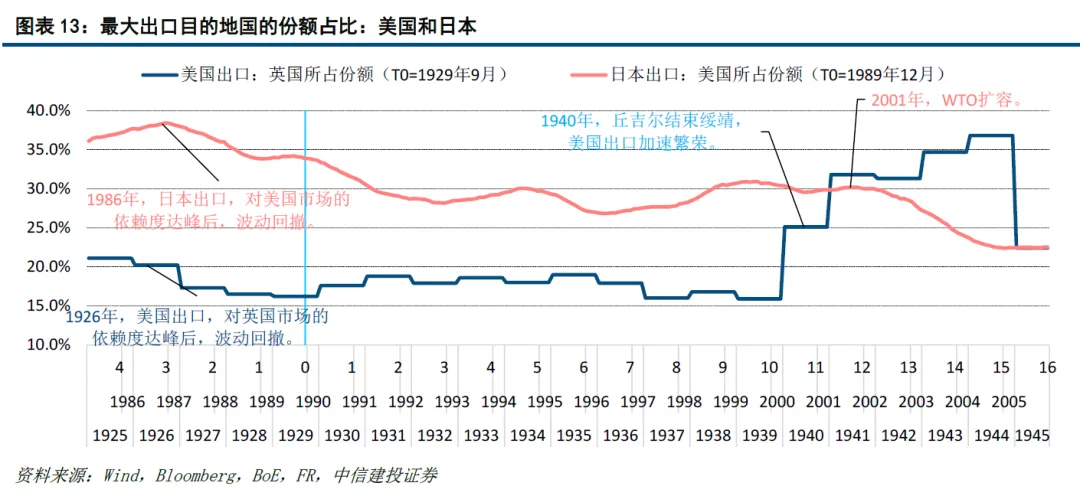

3.1 出口和外需

在两次扰动比较时期,出口和外需的走势,较多的取决于全球贸易和地缘重构。稍具体看,如图表12-图表13:从出口同比增速、最大出口目的地份额占比看,美国在约1934-1937年、日本在约1994-1997年皆有企稳或边际恢复,但由于期间的不同利率、汇率、产业和地缘等复杂局势,两国之后的外需格局较显著分化。

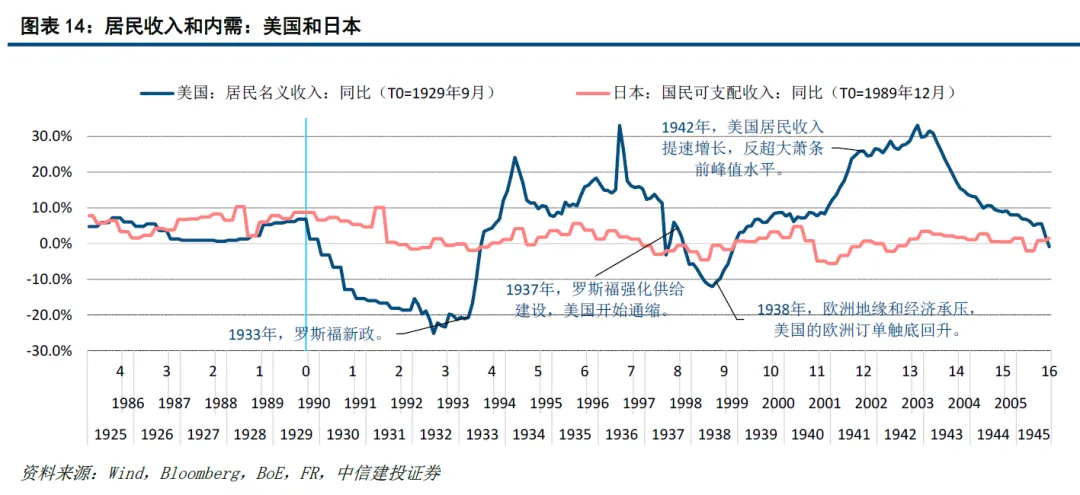

3.2 居民收入和内需

在两次扰动比较时期,居民收入和内需的走势特征,一是短期看取决于政府和企业的收入分配取向,二是中长期看仍受限于全球产业循环的重构态势。稍具体看,如图表14:1)收入的提振,受供给和需求两侧更替节奏的双重影响,受经济发展和安全形势变化的动态影响,居民收入和内需提振和潜在空间,最终仍取决于现代化产业体系建设。2)但一体两面的,产业供给的持续成长,需要相应的需求匹配。3)以美国大萧条之后的两轮主要的居民收入提振阶段为例,第一轮是约1933-1936年时期,重要驱动是罗斯福新政的收入提振和内需刺激,第二轮是约1939-1943年时期,重要成因是内外需共振的产出释放。

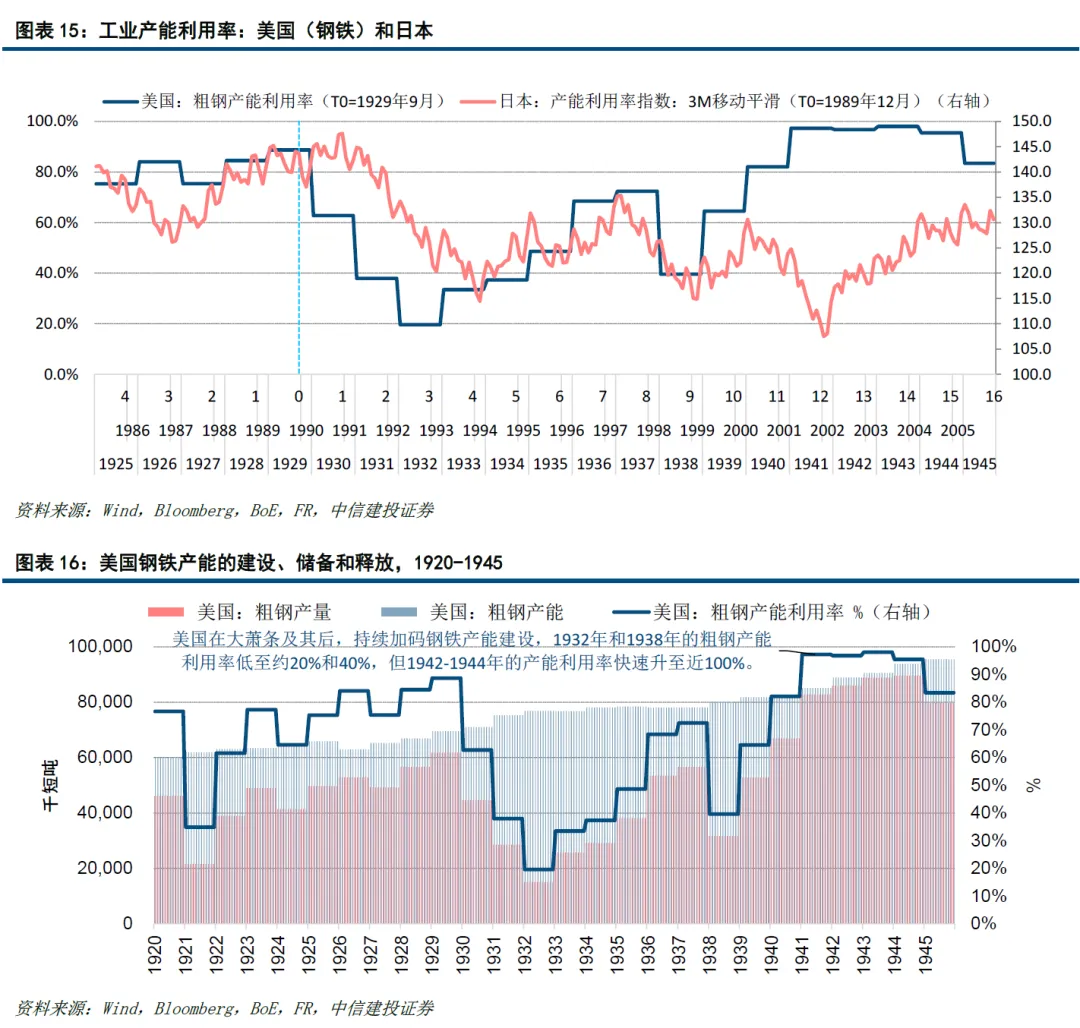

3.3 工业产出和产能储备

在两次扰动比较时期,工业产出和产能储备的走势特征,一是具有一定的周期波动相似性规律,二是在美国周期的约1941年和日本周期的约2001年附近,出现产能利用率的较显著走向分化。稍具体看,如图表15-图表16:1)在一些场景下,产能利用率影响利润,但在另一些场景下,剩余产能保障供给安全。2)以美国大萧条时期及其后为例,由于缺乏全部工业产能利用率数据,本文采用钢铁工业数据,美国即使在大萧条时期仍在持续建设钢铁产能,1932年和1938年的产能利用率一度压缩至约20%和40%左右,这与供需均衡考虑是有差异的,罗斯福对此阶段的战略性建设有较持续的政策支持,从1939年开始,美国钢铁工业产能利用率快速提升,在1942-1944年间持续接近100%,保障了内需使用、外需出口和各项需求。

四、两次扰动时期比较研究:货币财政政策

本章主要比较分析两次扰动时期的货币财政政策,包括央行资产和国债购买、财政开支规模和节奏、不同施策的经济效果。

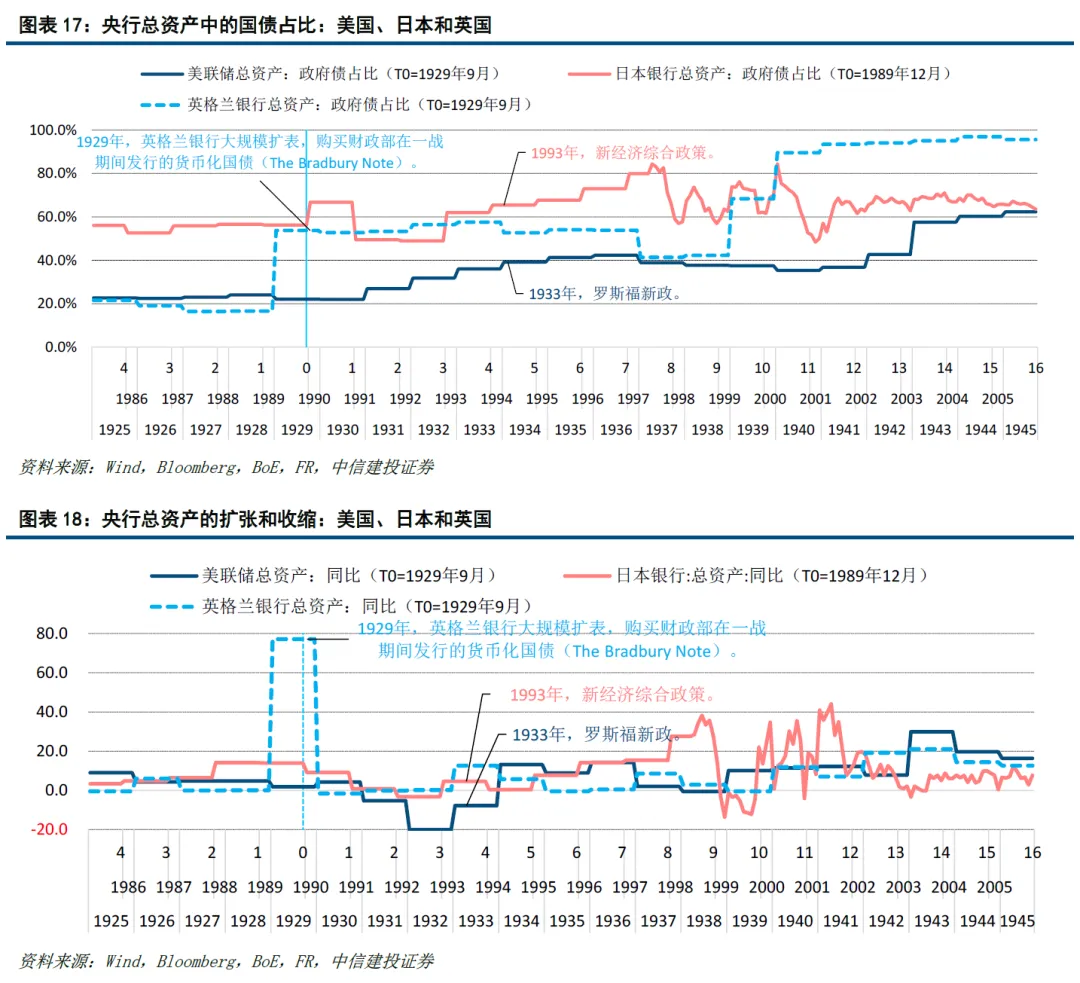

4.1 央行资产和国债购买

在两次扰动比较时期,央行总资产结构中的政府债占比边际上行,央行总资产规模在扰动发生后整体以恢复扩张为主。稍具体看,如图表17-图表18:1)以国债为主的政府债增持,是两次扰动发生后的较一致变化方向。由于信贷投放、外汇占款受经济循环扰动影响,以政府债券为代表的逆周期工具占比上行。2)但增持的时点、幅度和速度,取决于货币、财政和产业等的整体政策组合,美国、日本和英国的具体情况各有不同。

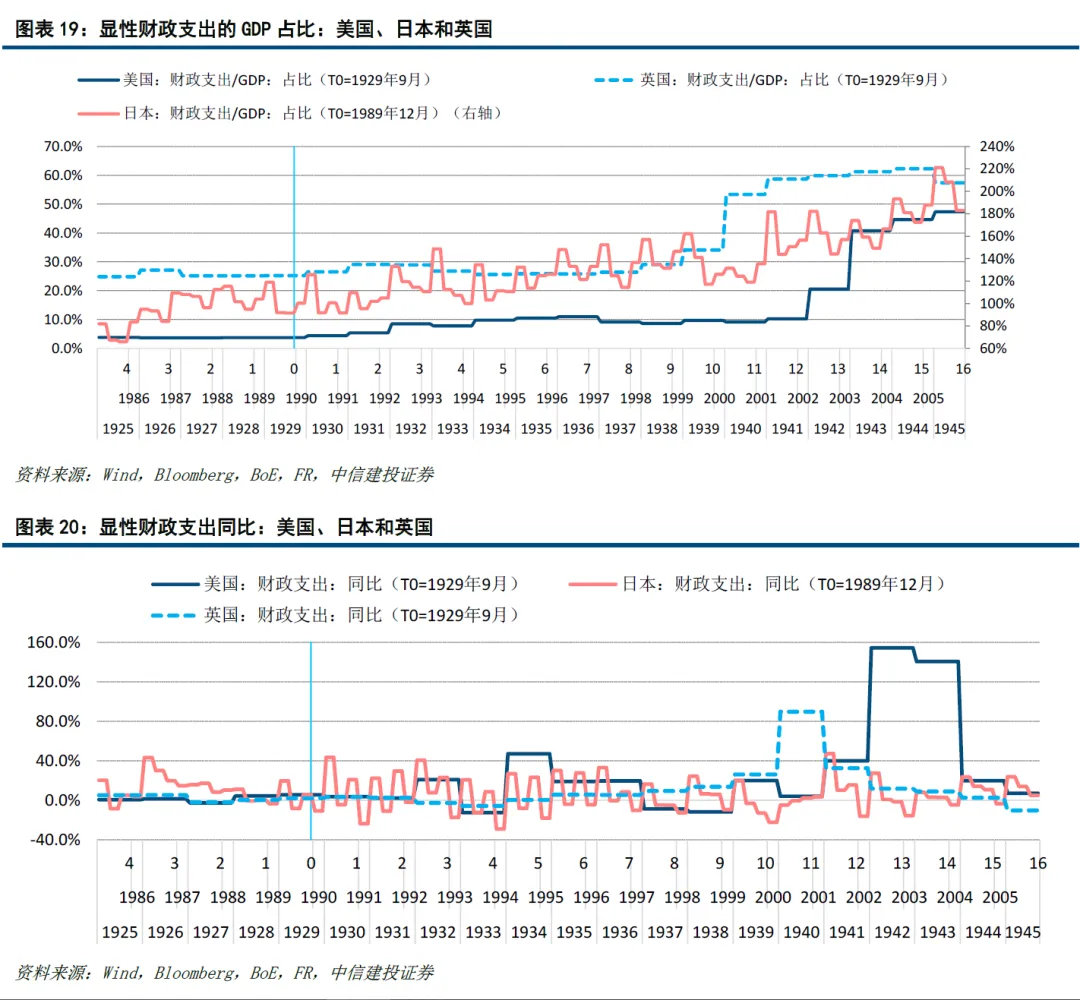

4.2 财政开支规模和节奏

在两次扰动比较时期,财政开支的规模和节奏,一是整体上有逆周期扩张特征,二是具体开支情况各有不同,三是各国统计当局皆指出存在对隐性开支、临时开支等数据的统计缺乏或界定困难,狭义的显性财政开支数据有一定的局限性。稍具体看,如图表19-图表20:1)财政支出扩张和央行增持国债,是政策发力的一体两面,需要协调配合。2)从财政支出的GDP比例、同比提速速率看,基于国家信用,在短中期有较高的逆周期扩张能力,但在长期看,仍受限于新产业循环的建设和国民经济的增长,这较高的考验财政投放能力。3)政府部门的货币和财政工具主要起引导作用,从规模体量上看,居民和企业部门仍是国民经济的主导部分,美国在大萧条之后的1934年罗斯福新政时期,较日本在地产泡沫破裂之后的1994年新经济综合时期,如不考虑统计口径因素,美国有相对更高的财政支出增速、但保持了相对更低的财政支出对GDP占比。

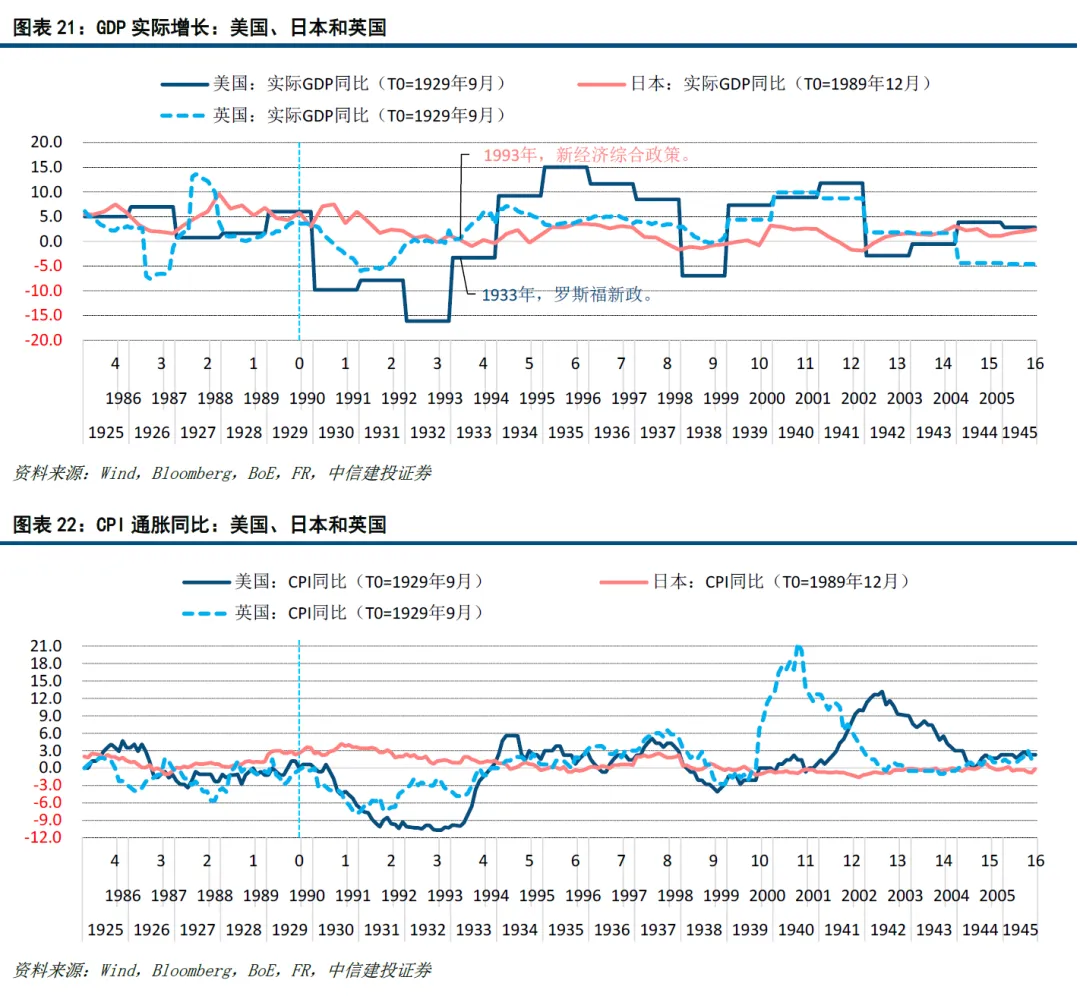

4.3 不同施策的经济效果

在两次扰动比较时期,不同施策的GDP经济产出和CPI通胀效果,一是在短中期上对逆周期刺激有相似的提振响应,二是在中长期上的企稳仍需要关注整体经济产出循环的重构。稍具体看,如图表21-图表22:如以不变价GDP增长考察实体产出效果,以CPI同比考察货币价格效果,我们可以看到部分数据走势有一定的周期波动相似性,但实际幅度各不相同,例如,美国的大萧条时期,较日本的地产泡沫破裂时期,GDP和CPI和回撤幅度更大,之后的回升幅度亦更显著,但中长期的经济效果,仍需考察政策组合和经济循环的整体态势。

风险提示

当前全球产业发展和经济形势复杂多变,需关注潜在的海外经济波动、金融稳定、地缘局势等不确定性因素的潜在风险和可能影响。2021年以来,部分主要发达经济体通胀压力高位,经济增长持续放缓,货币等经济政策面临两难。2022年以来,部分发达经济体央行持续加息对抗通胀,进一步增加了全球经济和债务压力,多数新兴和发展中经济体面临增长减速、资金流出和输入性通胀等压力。2023年和2024年至今,全球经贸和产业链波动、地缘形势和债务风险等不确定性因素仍然存在,全球经济持续面临粮食、能源和供应链等供给侧扰动,叠加部分发达经济体在前期货币投放和补贴政策之后仍存在的通胀扰动,进一步增加了下一阶段全球经济在总量增长、结构调整和发展前景等领域的不确定性风险。

风险提示:本资讯所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,仅供参考,不代表中信建投基金观点,且不构成投资建议。中信建投基金对信息的准确性和完整性不做保证。观点不构成产品未来业绩保证,请投资者审慎作出投资决策。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证,亦不作为任何法律文件。基金有风险,投资须谨慎。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

$中信建投景和中短债A(OTCFUND|000503)$

$中信建投惠享债券A(OTCFUND|018977)$

$中信建投景荣债券A(OTCFUND|017473)$

$中信建投稳祥A(OTCFUND|003978)$

$中信建投中债3-5年政金债A(OTCFUND|010581)$

$中信建投中债0-3年政金债指数A(OTCFUND|021392)$

$中信建投稳硕债券A(OTCFUND|013251)$

$中信建投景益债券A(OTCFUND|016442)$

$中信建投稳益90天滚动持有中短债A(OTCFUND|013751)$

$中信建投聚利混合A(OTCFUND|001914)$

本文作者可以追加内容哦 !