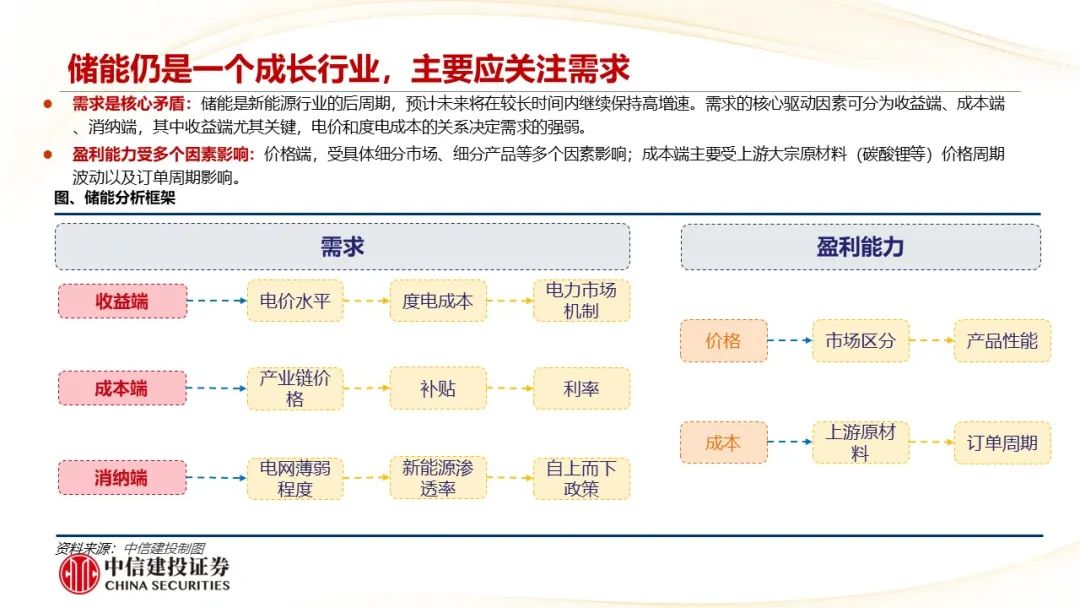

储能行业仍处于发展的早期,主要由需求拉动。复盘来看,股价上涨来源于需求超预期释放,下跌则由于需求不足,股价转折点往往出现在影响需求的催化事件出现之时(电价上涨等)。量的角度来看,需求不断从中、美、欧向全世界渗透,关键影响因素包括电价水平、电网完善程度、产业链降本进度、人口、利率等,其中电价由于直接影响项目IRR而成为最重要的影响因素。利的角度来看,需求不断在价格敏感地区涌现必然影响产业链单位盈利,但光储平价的到来促进需求全球释放,有望“以量换利” 。

头部上市公司通过持续研发产品、捕获不同市场需求以维持竞争优势,渠道建设、过往项目业绩、成本控制能力形成竞争壁垒,有望持续受益。欢迎登录“中信建投研究机构服务平台”小程序获取全文。

摘要

研究框架

行情复盘:板块自2021年形成后历经多轮行情,第一阶段板块初始形成,预期向上带动股价上涨,因缺乏基本面支持、原材料上涨而回落;第二阶段市场主要聚焦欧洲户储需求,后期围绕去库问题反复博弈;目前已进入第三阶段,光储平价趋势下全球大储、户储需求多点开花,增长空间逐步打开。

场景拆分和测算:大致可分为表前(源网侧)、表后(户用、工商业)两大类。根据地区,可分为中、美、欧先发市场,以及亚非拉等后发市场。我们预测2024年全球新型储能装机有望达到230GWh,2030年有望达到1TWh。

产业链拆解和盈利能力分析:储能产业链大致可分为电池(电芯)、逆变器、集成三个环节。目前来看,逆变器、集成环节盈利能力主要看海外业务占比,盈利能力显著强于国内。逆变器企业由于对电力电子和电网的理解更加深入,逐渐掌握储能行业定价权。

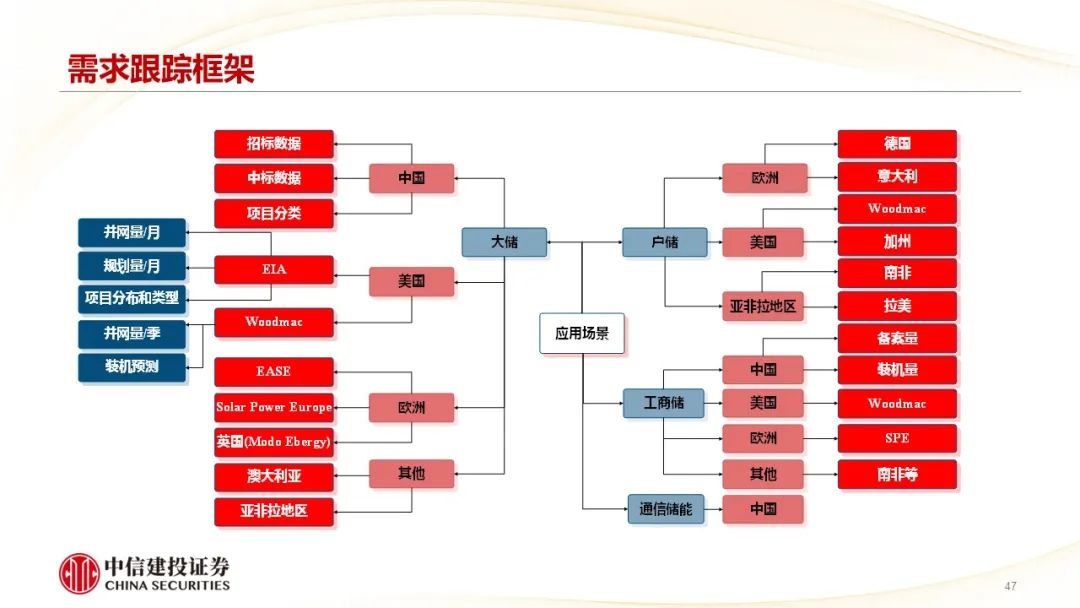

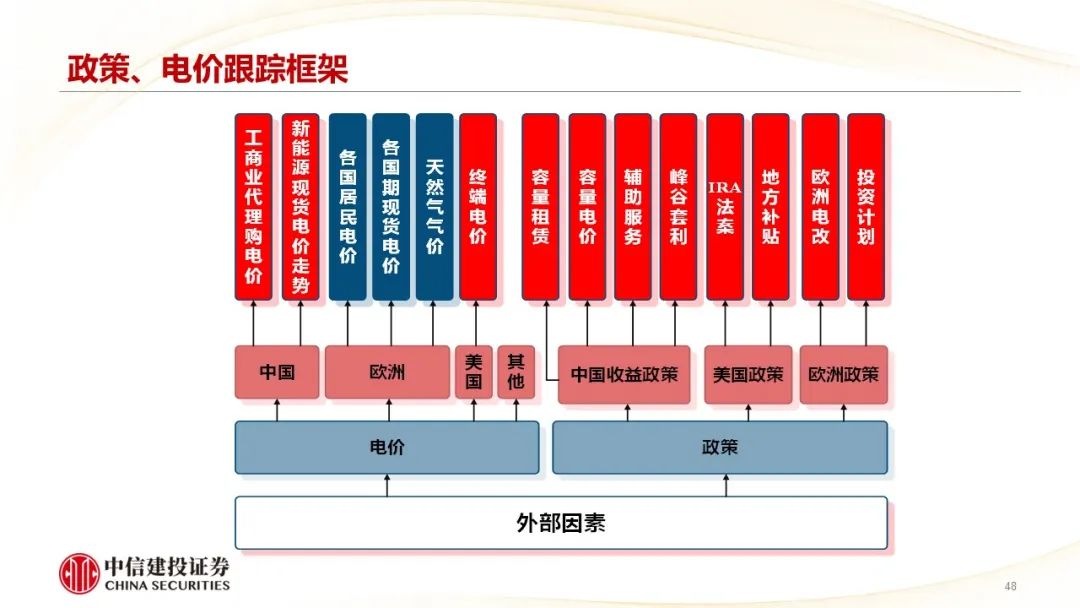

市场需求跟踪:最重要的前瞻数据为电价,其次包括补贴和信贷政策、招中标数据、国家规划等。后验数据主要包括装机量、出货量(逆变器、电池)等。

投资思路:储能行业仍处于发展早期,核心矛盾在需求强度的判断,目前在产业链降价趋势下,储能正迅速从传统市场如欧洲、美国向第三世界国家渗透,需求空间打开的同时,市场对价格将更加敏感,具备产品性能、项目业绩、渠道把控、成本优势的企业有望 “以量换利”,业绩持续增长。

后续推演——产业链降价之下需求全球爆发

如何看需求的强度:

对于大储:影响因素主要有(1)当地电源结构和发电成本;(2)光照、土地资源;(3)产业链价格。因此,大储首先在电价较高的地区兴起,如美国,之后扩展到中国,再向中东(光照资源好,但对产业链成本敏感)渗透。预计将继续向光照资源好、新能源规划多的地区渗透,如印度、澳大利亚、拉美、非洲等。

对于户储:需求主要取决于(1)电价(或供电可靠性);(2)补贴;(3)信贷(或利率),以及(4)产业链价格。因此户储首先在欧美等高电价、高支付能力的地区爆发,产业链降价后向发展中国家渗透,但电价仍为最重要刺激因素。人口较多、电力基建较差的地区,如印度、东南亚、非洲大陆等有望持续爆发。

如何看需求的持续性:

对于大储: 需求持续性主要取决于全球能源转型趋势,如意大利177亿欧元投资计划和沙特“2030愿景”分别可作为欧洲、中东能源转型决心的代表。同时由于大储项目制的特性,从规划、招标、中标、实施时间较为漫长,需求持续性、可见度相对较高。

对于户储:需求持续性主要取决于人口容量、经济水平、高电价/补贴持续性等,同时由于户储终端to C的特点,多级渠道可能积累库存从而扭曲终端真实需求。

如何看产业链盈利能力:

对于大储:时间来看,碳酸锂原材料跌价导致超额收益正在逐步减少;地域来看,海外仍是高毛利市场,中东单价比中国高出0.2-0.3元/Wh;美国签单价格虽已有所降低,但显著较中国为高。预计海外盈利能力仍将保持优异,新兴市场“以量换利”仍将给上市公司贡献较大的业绩弹性。

对于户储:储能逆变器毛利率在新兴市场也能保持在30%以上,新产品如阳台微储不断迭代,发掘市场新需求创造高毛利。

如何看待公司长期竞争力:

对于大储:向头部集中,对循环寿命、安全性、售后质保、安装调试要求高,因此青睐有较多历史业绩的头部公司,需要具备良好的电网响应能力,故对电网理解较为深刻的电力电子、逆变器企业有望成长到更大规模。

对于户储:主要在渠道、市场发掘能力、适配不同市场的研发能力以及成本控制能力,从而能够在不同国家需求爆发时抓住机会,适时推出针对性产品,享受爆发初期的红利,并储备下一个市场的产品。

风险提示

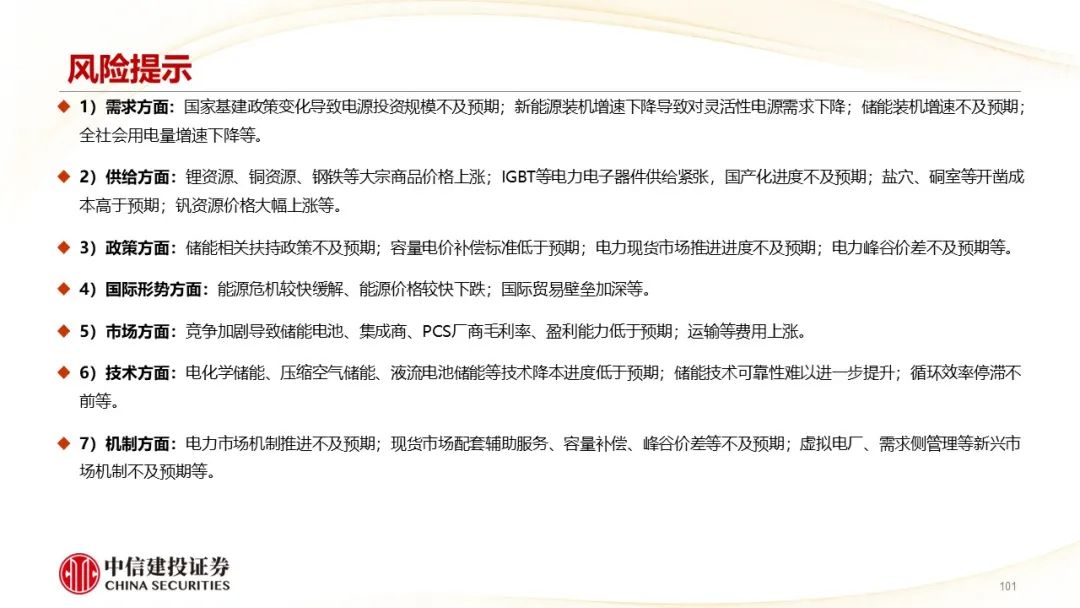

1)需求方面:国家基建政策变化导致电源投资规模不及预期;电网投资规模不及预期;新能源装机增速下降导致对电力设备需求下降;全社会用电量增速下降等;两网招标进度不及预期;特高压建设推进进度不及预期。

2)供给方面:铜资源、钢铁等大宗商品价格上涨;电力电子器件供给紧张,国产化进度不及预期。

3)政策方面:新型电力市场相关支持力度不及预期;电价机制推进进度低于预期;电力现货市场推进进度不及预期;电力峰谷价差不及预期。

4)国际形势方面:能源危机较快缓解、能源价格较快下跌;国际贸易壁垒加深。

5)市场方面:竞争格局大幅变动;竞争加剧导致电力设备各环节盈利能力低于预期;运输等费用上涨。

6)技术方面:技术降本进度低于预期;技术可靠性难以进一步提升。

7)机制方面:电力市场机制推进不及预期;现货市场配套辅助服务、容量补偿、峰谷价差等不及预期;虚拟电厂、需求侧管理等新兴市场机制不及预期。

风险提示:本资讯所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,仅供参考,不代表中信建投基金观点,且不构成投资建议。中信建投基金对信息的准确性和完整性不做保证。观点不构成产品未来业绩保证,请投资者审慎作出投资决策。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证,亦不作为任何法律文件。基金有风险,投资须谨慎。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

$中信建投景和中短债A(OTCFUND|000503)$

$中信建投惠享债券A(OTCFUND|018977)$

$中信建投景荣债券A(OTCFUND|017473)$

$中信建投稳祥A(OTCFUND|003978)$

$中信建投中债3-5年政金债A(OTCFUND|010581)$

$中信建投中债0-3年政金债指数A(OTCFUND|021392)$

$中信建投稳硕债券A(OTCFUND|013251)$

$中信建投景益债券A(OTCFUND|016442)$

$中信建投稳益90天滚动持有中短债A(OTCFUND|013751)$

$中信建投聚利混合A(OTCFUND|001914)$

本文作者可以追加内容哦 !