1、公司业务介绍

众鑫股份(603091)主要从事自然降解植物纤维模塑产品的研发、生产及销售,主要利用蔗渣浆、竹浆等天然植物纤维材料,通过模具塑造成型,实现吸塑、注塑工艺的造型效果,是塑料制品的良好替代,广泛应用于餐饮、快消、医疗、工业等领域。

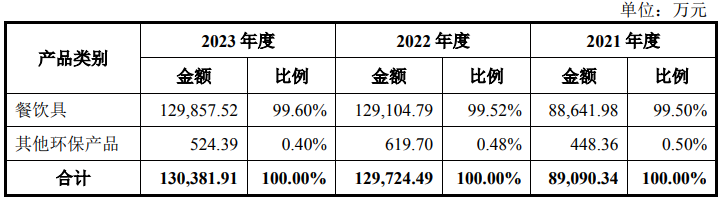

公司主要产品为餐饮具及精品工业包装,餐饮具系用于餐饮或类似用途的器具,主要包括餐盒、盘、碟、刀、叉、筷、碗、杯等。报告期内,公司主营业务收入分别为89,090.34万元、129,724.49万元和130,381.91万元,主营业务收入主要来源于餐饮具,该类产品销售收入占主营业务收入的比例分别为99.50%、99.52%和99.60%。

公司生产使用的主要原材料包括纸浆、防油剂、防水剂、包材等,其中以纸浆为主。销售上,公司主要采用直销模式,客户主要包括品牌商客户和贸易商客户两类。报告期内,公司产品以外销为主,同时国内销售呈现快速增长趋势。

外销方面,公司产品主要销往北美,欧洲等国家和地区,外销客户主要为大型餐饮和食品包装产品制造商,如AmerCareRoyal、Huhtamaki、Bunzl、Sabert、WorldCentric、EcoProducts、BerkEnterprises、ClarkAssociate等。内销方面,国内客户主要为贸易商,终端客户包括大型商超与知名连锁餐饮企业如Sam’s(山姆会员店)、盒马鲜生、广州酒家、绝味鸭脖等。

报告期内,公司主营业务收入构成如下:

2、公司业绩情况

2019-2023年,公司盈利能力及成长性表现如下:

2024年1-9月份,公司预计归属净利润约2.1亿元至2.5亿元,同比上升32.59%至57.85%,营业收入约11亿元至12亿元,同比上升14.39%至24.79%,扣非净利润约2.05亿元至2.45亿元,同比上升27.04%至51.83%。

3、发行情况及与可比公司的对比

公司发行价26.5元,发行股份2556万股,主承销商:中信证券,发行后市值27.03亿元。按2024年三季报预告业绩中位值的动态市盈率为8.8,静态市盈率为11.7。可比公司市值、市盈率及营收情况如下:

4、总结

自然可降解植物纤维模塑产品是塑料制品的替代品,在环保限塑的背景下,有广阔的市场空间。公司产品主要是纸浆模塑餐具,每天使用量大,具有快速消费的特点。公司所处行业规模经济效应明显,企业只有做到一定规模才能降低成本,保证合理的利润空间。作为行业中具有较高技术水平和较大生产规模的企业,公司具有一定的竞争优势,但仍不排除未来有更多企业参与引发激烈竞争。

另外一个值得关注的问题是,公司主要以外销为主,其中出口到北美的产品收入占总收入的六成左右。目前,美国对我国纸浆模塑制品的关税为25%。公司的海外业务以FOB模式为主,该模式下关税主要由进口商承担,因此目前美国关税对公司业务影响相对有限。除美国外,目前世界其他国家和地区对我国可降解植物纤维模塑制品尚无管制措施,但若未来美国进一步提高关税或其他国家与地区也对相关产品征税,或将对公司业绩造成影响。

公司本质上属于包装印刷行业,A股中该行业上市公司众多,但目前尚无主营业务为自然降解植物纤维模塑产品的上市公司,因此可比公司的参考性都不太强。公司财务表现还可以,发行情况也还不错,虽然业务比较传统,但还是值得参与的。

打新评级:谨慎。本人打新计划:申购。

打新须知:新股首日表现与许多因素有关,本文只是对公司业务、主要财务指标及估值等做简要分析。投资者打新时需独立思考,并做出决定。文中若有结论性的陈述,也是个人看法。望投资者理性投资。

本文作者可以追加内容哦 !