创业板里又一稀缺硬核新材料股!先进复合材料解决方案提供商,下游应用广泛....

海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2024.9.4晚间

进入9月,市场行情再度进入胶着状态,果然是月底最后一两天拉升一下,然后月初又萎靡不振的态势。虽然沪指已悄然跌破3000点,但好在已经惨得不能再惨的深次新股指没再暴跌,而是进入了底部震荡态势,只是缺乏赚钱效应,让不少投资者再度进入了消极摆烂状态。

近端次新方面不少首日超顶次新这两日加速回归,几乎只有质地较为硬核且位置不高的达梦数据还在逆势上扬,而被无数人看好的优质半导体股柯玛科技仍处于良性调整中。这些都告诉我们优质的近端次新在合理位置附近股价还是相对坚挺。

今天继续给大家介绍一只股价正在加速回归的近端次新——佳力奇,其为安徽宿州首家上市公司,远看是一只军工股,业绩与大多数军工股一样23年受军工订单需求减弱,公司扣非利润同比大降超44%。不过与同业多为金属航空零部件不同,公司为纯正的航空复材零部件第一股,同时还不断向产业链纵向发展,拥有复合材料全产业链体系,而先进复合材料为关系国家战略安全的新型材料,除了军用航空领域,目前正在向民用飞机、汽车、轨交、储能等民用领域拓展。那么佳力奇质地究竟如何?且看海豚今日为您深度剖析!

军机换代+大飞机国产化趋势下航空零部件需求不断增加,而复合材料应用占比正不断提升

截至2022年底我国在役军机数量3284架,在全球军机数量占比仅为6%,距离美军1.33万架,全球占比25%还有很大差距。

军机类型看我军空中加油机数量最少仅为4架(美达632架);我军战斗机数量仅为1570架,而美为2757架次,且我军现役四代机(歼20)仅19架,占比仅为2%,而美战斗机四代机占比高达22%。

未来我军将不断扩大四代机规模,升级现有三代后期战斗机队,并逐步淘汰早期三代机和二代机,预计未来10年我国军用飞机每年需求价值量将达1981亿。

与此同时在民用领域未来随着C919和ARJ21 支线客机等国产飞机的发展,预计未来10年我国民用飞机每年需求价值量将达1484亿。

而航空零部件在飞机中价值量占比约为30%左右,预计未来每年航空零部件市场规模为1000亿左右。

高强度复合材料的比强度是钛合金的近 5 倍,比模量是钛合金的近 4 倍,远超金属材料。因此相比传统金属零部件,复材零部件在比强度、比模量、耐疲劳性、耐腐蚀性等方面优势明显,可有效减轻航空器重量、增加航程,同时还具有耐腐蚀性、可设计性、抗疲劳性、热膨胀系数低等优点,可提升航空器产品性能。

全球先进军机中复合材料用量占比达20-50%左右,目前我军四代机复合材料占比达20%(远高于二代机、三代机5-6%的复合材料用量),未来随着更多技术突破预计将进一步提升至29%。

而在民用飞机领域波音787飞机复合材料用量占比达50%,而我国C919、CR929的复合材料用量占比也分别达12%、50%。

总体随着飞机升级换代的不断推进,不管在军用还是民用领域,未来复合材料在航空零部件应用比例将不断提升。

航空工业下属主机厂唯一复合材料零部件金牌及优秀供应商!聚焦军品领域

与航宇科技、迈信林、爱乐达、三角防务等同业主要产品为航空金属零部件不同,佳力奇则为航空复材零部件厂商,早在2012年就开始进入该领域,2015年开始进入航空工业供应链体系,并自2018年进入快速发展期,航空工业也一直公司主要客户,收入占比达98%左右,与航空工业下属主机厂合作数量增至9家,应用领域也从无人机拓展至至歼击机、运输机、靶机、导弹等重点型号装备;与此同时公司也成为连续5年被航空工业下属核心主机厂评为“优秀供应商”“金牌供应商”的唯一复合材料零部件厂商。而另一方面公司2004年成立初期就从事的活性碳纤维毡(布)等民品业务则在2017年就已逐步退出。

公司作为国内规模较大的飞机复材零部件供应商之一,其飞机复材零部件主要通过热压罐成型工艺制造而成,一般以碳纤维、玻璃纤维等为增强体,合成树脂等为基体,广泛用于飞机承力结构上,产品具有精度要求高、尺寸和结构差异大、定制化程度高等特点,按照工艺复杂程度,又分为如下两大类:

飞机复材零件:主要用于飞机机翼、机身、尾翼、起落架系统、垂尾和方向舵等机体结构件。

飞机复材整体构件:在飞机复材零件基础上将复材零件胶接成型为整体构件产品,目前公司产品已用于某型无人机机翼舵面、某型有人机机翼、前机身、中机身、方向舵等。

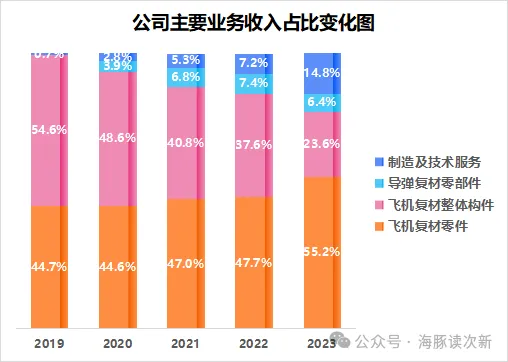

从产品结构看飞机复材零部件为公司主要收入来源,不过随着公司在制造及技术服务业务方面的拓展,其飞机复材零部件收入占比已从2019年的99%大幅下滑至2023年的79%,其中飞机复材整体构架收入占比下滑最为明显,从2019年的54.6%大幅下滑至2023年的23.6%。

从收入规模看公司飞机复材零件2020-2022年收入增速较快,3年翻了2.8倍,其中2021年更是同比大增超71%,不过到了23年与同业类似收入增速出现下滑,同比大降28%。与此同时因为市场竞争激烈以及随着订单数量的提升,公司飞机复材零部件毛利率水平也从2020年的54%大幅下滑至2023年的34%。

新进入导弹复材零部件领域!不过竞争更为激烈,毛利率较低

导弹复材零部件领域为公司2020年公司新进入领域,公司的导弹复材零部件主要通过热压机模压成型工艺,其相比飞机复材零部件采用的热压罐成型工艺,具有原料损耗小、成型时间短、生产成本较低、外形精度高等特点,适合导弹复材零部件这样的中小型复材零部件生产;整体导弹复材零部件工艺要求低于飞机复材零部件,且市场竞争更为激烈,因此其毛利率水平相对较低,不到20%。

不过目前公司的导弹复材零部件收入占比较低,仅为6-7%左右,主要产品有弹翼、小翼两大类,其中弹翼为安装在弹尾的尾翼,可以稳定飞行状态同时阻止导弹自身旋转从而提高精度;小翼则可以为导弹在飞行中提供升力,从而稳定和控制方向。

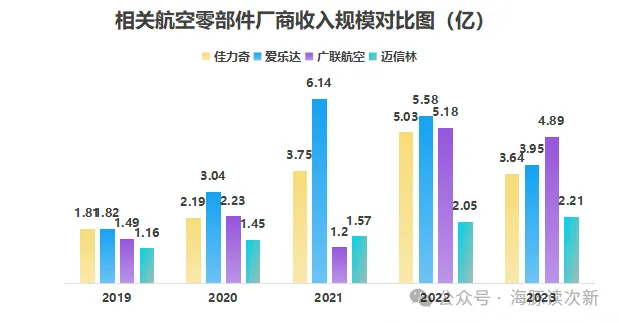

可比公司:迈信林、广联航空、爱乐达、三角防务、航宇科技、立航科技

海豚结语:

与航宇科技、迈信林已经实现发展不同,目前佳力奇主要聚焦军品领域,其大客户与爱乐达一样均为中航工业,不过佳力奇对中航工业的收入占比更高,超九成,目前整体体量与广联航空、爱乐达相当,虽然23年受订单影响业绩下滑较多,不过公司预计2024年收入为5.55亿,同比增长19.9%,扣非净利为8491亿,同比增长8.4%。这在一定程度上得益于23年9月公司新签订了某有人机项目合同,合同金额高达4.7亿,其中23年确认收入8700多万,在公司收入占比已近19%。但是也要注意到军工订单波动对公司业绩影响较大,同时随着导弹复材零部件业务占比提升以及市场竞争加剧,公司毛利率有进一步下滑风险。

整体公司偏题材更多,叠加大飞机+商业航天+低空经济等前期炒作过的热门题材,未来期待在汽车领域的拓展,今日股价暴跌超13%,越来越趋近合理位置。

此前相关航空军工股剖析

迈信林:典范!航空零部件加工服务小龙头,还积极拓展汽车、电子等民用领域...

航宇科技:航空发动机锻件小龙头!军品订单年增速超76%,还与全球六大航空发动机巨头签订了长协

广联航空:硬核航空军工股!一款六旋翼无人机刚刚实现量产,收入占比已超四成...

航材股份:硬核航空材料“国家队”!A股几无对手,三大细分均为唯一标的,能否坐上低空经济风口?

华秦科技:科创稀缺“孤品”!高温隐身材料第一股,已达国际先进水平,2019年开始订单暴增...

--------------------------------------------------

本文作者可以追加内容哦 !