香港万得通讯社报道,随着时间进入九月份,房地产市场迎来了“金九银十”这一传统旺季,叠加目前政策持续加码,楼市能否迎来回暖?

百城新建住宅价格回升

从最新的地产八月数据来看,国内百城新建住宅价格有所回升。

据Wind数据显示,8月份百城新建住宅平均价格为16464元/平方米,同比上涨1.76%,环比上涨0.11%。整体来看,今年以来百城新建住宅平均价格呈现上升态势,并且在2023年低基数的基础上,同比数据均实现正增长。

中指研究院指出,8月份百城新建住宅价格环比上涨主要是受到部分城市优质改善项目入市影响。

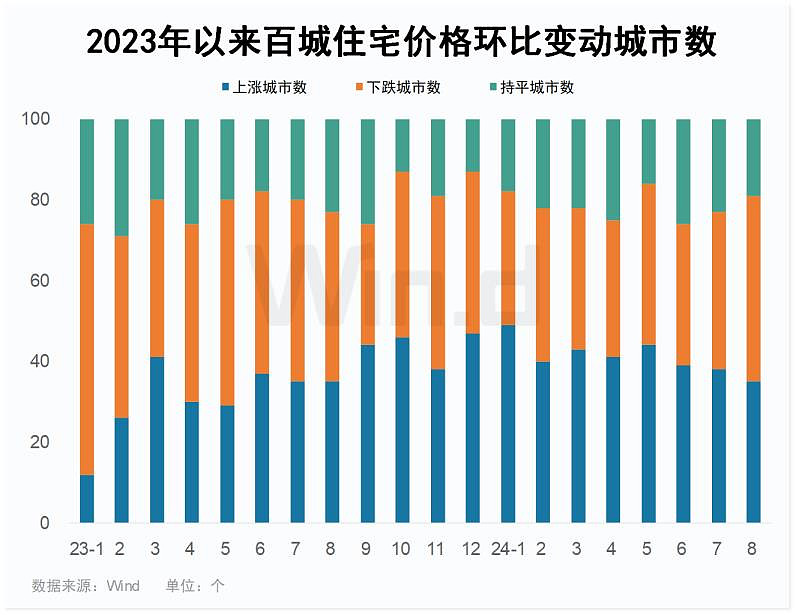

从环比变动城市数来看,8月共有35个城市新房价格环比上涨,46个城市新房价格环比下跌,19个城市环比持平。可以看到,在7、8月高温天气影响下,楼市进入传统淡季,新房价格环比下跌城市数有所增长。

二手住宅价格则仍在持续下行,不过跌幅已有所收窄。据中指研究院数据显示,8月份百城二手住宅平均价格为14549元/平方米,环比下跌0.71%,跌幅较7月收窄0.03个百分点,已连跌28个月;同比跌幅为6.89%。

中指研究院分析指出,“以价换量”仍然是二手住宅成交的主要推动力。8月份以来(7月29日至9月1日),二手房周均成交套数较7月周均下降11.6%。低基数下,较上年同期增长22.3%,增幅较7月有所收窄。

据中泰证券研究显示,8月23日-8月29日,中泰地产组跟踪的 15 个重点城市二手房合计成交16437套,同比增速 2.3%,环比增速-2.9%;合计成交面积158.6 万平方米,同比增速0.9%,环比增速-1.9%。

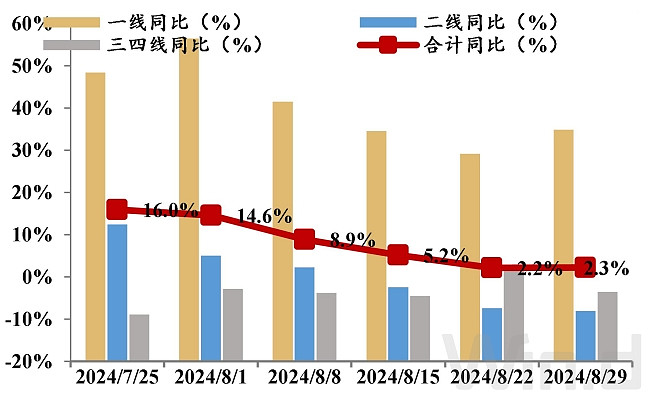

二手房成交套数同比分析(周度)

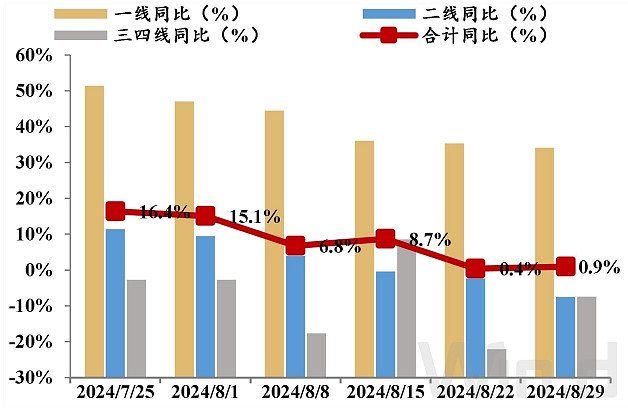

二手房成交面积同比分析(周度)

中泰证券表示,从高频数据看,新房成交依旧同环比呈现压力,二手房成交似乎已经稳住,当前全国各地依旧在点状的持续推出如放开公积金限制、首套房按揭认定等一系列宽松政策,我们认为板块基本面已经在接近底部,随着政策持续呵护,板块估值有望迎来修复。

政策持续发力

今年以来,房地产相关政策密集推出。

9月1日,重庆市住房和城乡建设委员会发布《关于调整优化房地产交易政策的通知》,取消了限售政策,购房取证后即可上市交易,优化住房套数认定标准,同时,支持住房“以旧换新”,给予每套新购住房不低于总房款0.5%的补贴。

8月31日,浙江金华调整优化公积金使用政策,其中,加大租房提取支持力度,每户家庭最高提取额度从30000元/年提高为36000元/年(3000元/月),提取次数从一年提取一次调整为不限次数。同时,优化其他住房消费提取,支持购买保障性住房使用住房公积金。

8月29日,据“南京发布”微信公号消息,南京调整住房公积金贷款政策,包括贷款年限延长、住房套数认定条件放宽、不再查验历史贷款次数等多项调整。新政自8月27日开始执行,已经申请贷款但没有发放的,根据贷款申请人意见进行相应调整。

8月28日,深圳公共资源交易中心发布公告,出让宝中一宗宅地,该宗地取消了限制最高地价,这是自从2016年实行双限双竞以来,深圳首次取消土地限价。

8月27日,上海优化新出让商品住房用地中小套型住房建筑面积标准和供应比例,中小套型住房建筑面积标准分别提升至100平方米(多层)、110平方米(小高层)、120平方米(高层)。同时,加强新出让商品住房用地套型结构的区域统筹。

据澎湃新闻统计,截至8月下旬,超过80个城市宣布支持国有平台企业等收购商品住房,用于保障性住房、安置房、人才房、周转房等。其中,至少36个城市已经发布征集房源的公告。近期出台政策的城市,在房源资质、面积、性质等收购条件方面均进行了优化。

据中指研究院统计,8月各地楼市政策优化持续推进,相继出台政策超50条。其中,成都、长沙等地优化限贷政策,按区认定首套房。深圳、长沙发布征集商品房用作保障性住房的公告,截至8月底已有约30城发布国企收储公告。

市场或迎新一轮政策加码

值得注意的是,今年以来地产销售数据并不乐观,行业依然面临下行压力。据Wind数据显示,2024年1-8月中国TOP100房企累计销售额(全口径)约为2.59万亿元,同比下滑38.62%,跌幅较7月收窄1.07个百分点。

浙商证券表示,2024年“517新政”对地产销售的带动作用逐步减弱,但1-8月销售和土地投资的下行趋势未被打破。我们认为地产下行风险仍在,年底政策加码以企稳市场或将是大概率事件。

国金证券研报表示,新一轮政策加码或已箭在弦上。近期高能级城市政策密集出台,对于政策加码及信贷宽松的预期有所升温,在土地端,上海“7090”政策正式退出,加速构建保障房+商品房双轨制的房地产发展新模式。在金融端,年内五年期以上LPR(贷款市场报价利率)有望再度调降,带动新增房贷利率下降。据报道,监管部门已对通过转按揭等方式调整存量房利率展开研究讨论,若成功落地则能够减轻购房者的观望情绪及还款压力。在需求端,重庆取消限售并按区认定首套房,当前销售表现仍在筑底,“金九银十”关键节点即将到来,且一线城市仍有政策放松空间,政策或有望适时出台以提振市场信心。

在政策发力方向上,浙商证券表示,房地产政策或将从供给侧托底向需求侧降成本转变,具体包括:1)降低新增和存量房贷利率;2)延长贷款期限;3)降低交易环节税费等。

有业内人士认为,未来几个月政策或将在一线城市优化限购、各地增强购房补贴的力度、放松对新房的价格管控等方面重点发力。

“金九银十”可期

展望后市,华泰证券近日研报指出,接下来高温天气等季节性影响将逐渐减弱,预计房企可能借助传统旺季随行就市推出更多优惠折扣刺激销售,叠加目前房贷利率已降至历史最低水平,预计对需求恢复有一定刺激作用,接下来可以关注“金九银十”的新房销售表现。

浙商证券表示,从9月到年底是政策发力收窄房地产销售面积降幅的关键时刻,尤其是叠加年内季度影响,年底政策发力效果更明显。

该机构认为,9月房地产行业指数低点是布局地产的良好时机,政策加码和基本面季节性修复均有机会带动地产板块估值修复。

中指研究院认为,接下来市场将进入”金九银十”传统旺季,房企推盘促销力度或将加大,叠加政策支持进一步落地显效,短期内核心城市新房市场活跃度或将小幅回升,但前期土地大幅缩量或制约房企供货能力,进而拖累销售恢复,同时居民收入预期等长期因素尚未有明显改善,新房市场整体仍承压。”以价换量”下,预计重点城市二手房市场有望保持一定活跃度。

来源:Wind

$地产ETF(SZ159707)$$万科A(SZ000002)$$保利发展(SH600048)$

本文作者可以追加内容哦 !