申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$众鑫股份(SH603091)$

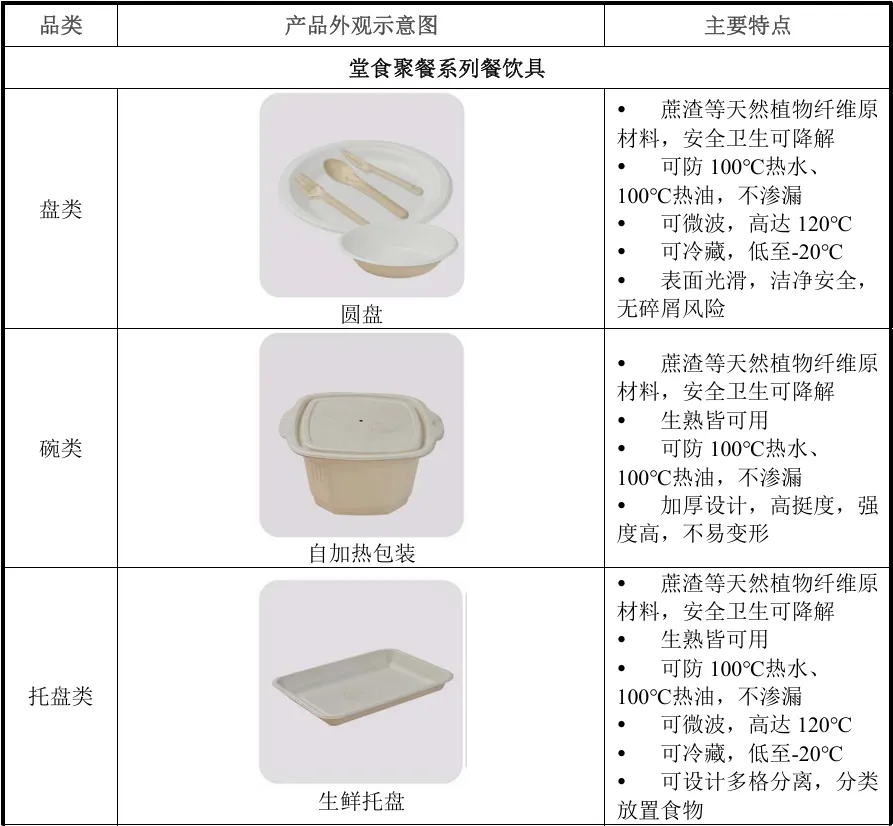

众鑫股份(603091):公司为自然降解植物纤维模塑产品的研发、生产及销售,主要利用蔗渣浆、竹浆等天然植物纤维材料,通过模具塑造成型,实现吸塑、注塑工艺的造型效果,是塑料制品的良好替代,广泛应用于餐饮、快消、医疗、工业等领域。公司主要产品为餐饮具及精品工业包装,餐饮具系用于餐饮或类似用途的器具,主要包括餐盒、盘、碟、刀、叉、筷、碗、杯等。

纸浆模塑行业近年来发展迅速,得益于全球限塑、禁塑政策的推动以及消费者对环保包装需求的增加。该行业以可降解、环保为特点,产品广泛应用于餐饮、快消等多个领域。随着环保意识的提升和政策的支持,纸浆模塑行业有望迎来更加广阔的发展空间。众鑫股份作为行业内的领先企业,凭借其技术创新和产品优势,在市场中占据重要地位。

众鑫股份在全球纸浆模塑餐饮具市场的占有率约为16%,在国内市场的产量占比达20%,显示出其在行业中的强劲竞争力。

基本财务数据:

公司2021-2023年分别实现营业收入9.10亿元113.16亿元113.26 亿元,增长率依次为 57.38%144.54%10.78%;实现归母净利润1.00 亿元11.91 亿元12.31 亿元,增长率依次为-13.68%191.27%121.48%。最新报告期,公司2024年 1-6月实现营业收入7.08 亿元,同比增加17.02%;实现归母净利润1.37亿元,同比增加 38.56%。根据公司管理层初步预测,公司2024年1-9月营业收入预计较上年同期增长 14.39%至 24.79%,归母净利润较上年同期增长 32.59%至57.85%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

主营业务收入的主要构成

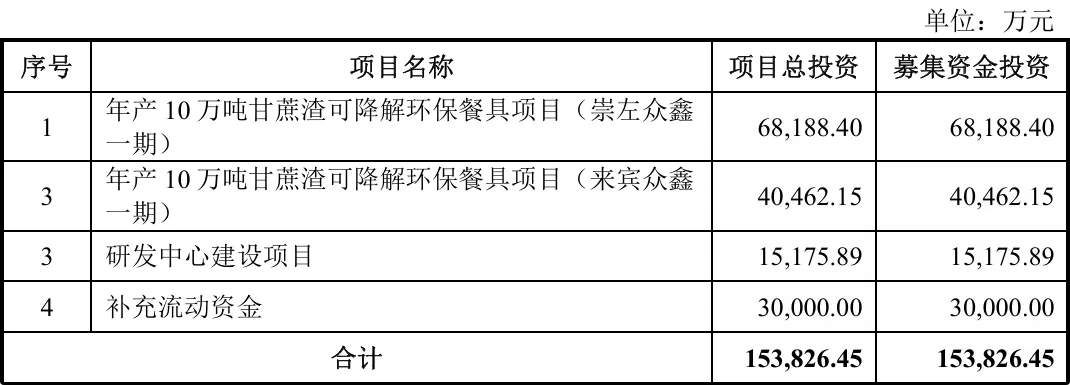

本此拟募资用途:

本次募集资金15.38亿,其中6.82亿用于年产 10 万吨甘蔗渣可降解环保餐具项目(崇左众鑫一期),4.05亿用于年产 10万吨甘蔗渣可降解环保餐具项目(来宾众鑫一期、1.52亿用于研发中心建设项目、3亿用于补充流动性资金。具体项目如下:

行业可比公司:

裕同科技(002831.SZ)、韶能股份(000601.SZ) 、家联科技(301193.SZ) 、南王科技(IPO申报中) 、金晟环保(836027.NQ)、上海艾录(301062.SZ)、新巨丰(301296.SZ)

结论:建议申购,后期建议谨慎关注。公司所在行业的确不高大上,但是耐不住公司业绩好,特别是今年各个季度业绩均快速增长,而公司预计前三季度继续保持高增长,公司2024年1-9月营业收入预计较上年同期增长 14.39%至 24.79%,归母净利润较上年同期增长 32.59%至57.85%,如果按照这个速度的话,今年全年营收有望超过15亿,净利润有望超过3亿。

且众鑫股份在全球纸浆模塑餐饮具市场的占有率约为16%,在国内市场的产量占比达20%。公司还拥有超过30%的毛利率和超过15%的净利率。

当然,公司这两年净利润虽然大幅度增长,但营收增幅远小于利润增长,是否上市后,净利润就滞涨?这还是很有可能发生的,毕竟公司盈利能力不可能无限上升,随着上市后,公司的毛利率边界也将体现出来。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !