要说今年资本市场的“显眼包”,非红利资产莫属。在上半年红利资产规模攀升之后,进入下半年,红利资产出现回调态势,让人感觉惴惴不安。站在当下向后看,红利策略是否还值得加码呢?本期“对话”栏目邀请了财通多策略精选混合(LOF)基金经理沈犁,为我们分享低利率“资产荒”市场环境下,红利投资的深层逻辑,以期一解上述疑惑。

近年来,在市场震荡及低利率环境下,红利策略彰显出一定的韧性,投资者对红利资产的关注度也居高不下,这轮红利行情背后的驱动逻辑是什么?

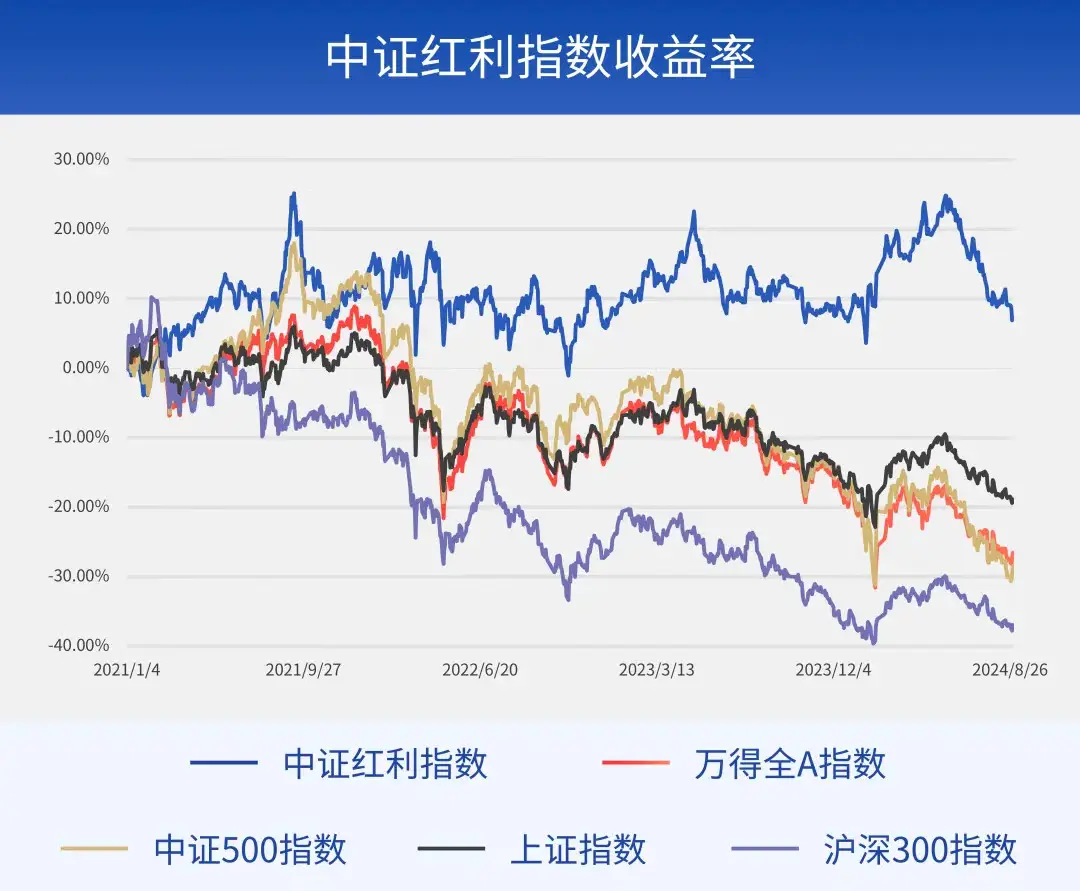

沈犁 :2021年以来,红利板块曾一度脱颖而出,尤其在2023年底至2024年初,市场波动加剧的过程中,红利策略优势进一步“凸显”。以中证红利指数作为代表,2021年至今,中证红利指数相对大盘指数的超额收益表现亮眼。红利策略的“走红”,我认为背后主要有三个核心逻辑作为支撑。

从政策角度看,新“国九条”要求强化上市公司现金分红监管,在政策激励下,A股常态化分红机制进一步健全,分红动力有望加强。

从资产角度看,在其他板块景气度和未来预期不明的背景下,权益市场高景气资产较少,而红利板块利润和分红相对稳定,部分权益资金右侧买入,有一定抱团效应。叠加长期低利率市场环境导致保险资金获取利差的空间收窄,险资面临合意资产荒的困境,而红利正符合险资对于资产长期收益和现金流稳定性的需求,因此备受这类大资金青睐。

从收益角度看,预期收益率主要源于三个方面,企业的利润增速、股息率和估值变化。利润增速方面,在经济成熟阶段,整体市场ROE(净资产收益率)和利润增速均放缓,但部分行业业务相对稳定,利润增速下行不明显,与全行业相比具备优势,在没有找到下一个明确的成长方向之时,市场对于业绩较稳定的高分红行业会更关注。估值变化方面,全A盈利指标ROE下行,在当前内需疲弱和外部环境复杂情况下,企业用利润再投资的积极性不足,市场对估值扩张保持谨慎。股息率方面,由于利润增速放缓具备一定持续性,也会压制估值的抬升空间,在三个要素中,股息率对预期收益率的贡献会更为明显。

6月以来,红利资产内部出现较为明显分化,部分行业回撤明显,此轮调整的原因为何?

沈犁 :在我看来,一方面是部分高股息个股因年度分红派息完成而导致短期交易投资者撤出,红利板块出现阶段性回调;另一方面,近段时间宏观环境出现一定波动,部分红利资产的业绩稳定性出现影响。比如煤炭价格偏弱运行,影响煤炭企业未来盈利预期;水电、核电的增长进一步挤压火电的市场份额,火电发电量预期下修;消费类资产受现阶段的经济大环境影响,销量有所回落;中药板块受到医保趋严和政策压力;环保类资产to G(面向政府或相关事业单位)项目回款账期拉长。但也有部分红利资产顶住了宏观压力,表现出抗跌属性,比如核电、水电、家电等资产。

大量资金流入会否导致红利赛道过于拥挤?未来,红利策略还具备有效性吗?

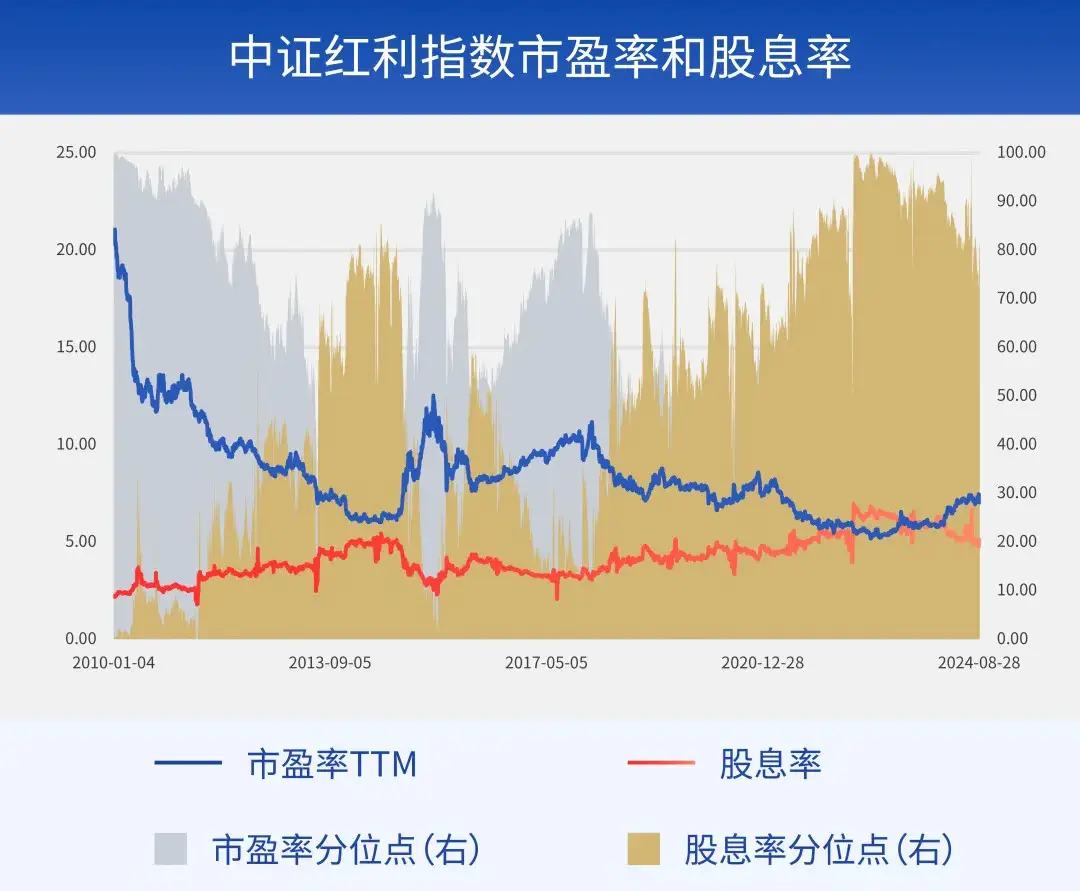

沈犁 :当前中证红利指数的市盈率(TTM)绝对值为7.13倍,仍处于2010年以来的历史均值下方,历史分位数为29.77%的偏低位置,还未超过2020年的高点水平。股息率的绝对值为5.07%,历史分位数为80.41%,处于历史相对高位。

不同的板块其估值和拥挤度也有较大差异,电力、钢铁、高速、煤炭等板块的估值分位数偏高,有阶段性的拥挤。但其它红利板块,估值分位数处于中等水平,甚至部分传统行业的估值仍处在历史偏低水平。

展望后市,受益于宏观利率长期下行,以及经济新旧动能转换期的资产荒,红利板块具备长期收益空间。短期仍有一定交易因素影响,趋势资金推高板块拥挤度,但部分质量好、高ROE的高股息红利资产还有机会,主动权益投资仍有一定的板块选择空间。未来A股的高ROE资产估值可能会提升、股息率下降,而低ROE资产的股息率或许还会维持高位,这要求我们具备更高的选股能力。

七月初,财通多策略精选混合(LOF)这只产品增聘您为基金经理,目前产品的定位是什么,您后续的投资思路是什么样的?

沈犁 :对于这只产品,在当前市场环境下,我们倾向于重点关注处于成熟期且分红率有持续提升潜力的公司,同时在这类公司中挖掘仍然具备一定成长性的个股,力争获得股息和成长的收益,并在此基础上尽量降低组合的波动性。

我们警惕单纯的静态高股息政策,如果公司业务模式没有足够的确定性,很可能会赚了股息,损失本金,最后得不偿失。在成熟的发达国家,长期的低利率环境中,整体市场的股息率是逐步提升的,并没有因为利率低,市场就把高股息资产的股息率买低。所以我们不会静态地锚定股息率最高的小部分资产,而是选择业务相对具有确定性且有一定增长空间的品种。具体方向上,基于目前宏观环境,我们或将围绕公用事业、消费和金融等板块寻找机会。

公用事业:分子端盈利能力在市场整体利润偏弱的背景下基本不受负面影响,且远期分红率在资本开支高峰期后有提升空间;分母端受益无风险利率下行,从长期角度看,公用事业属于红利资产中相对偏稳的部分。

消费:板块分红率和股息率相对较高,但在性价比消费和宏观承压背景下,需要经历一段时间的预期下修,目前持谨慎态度,可以关注家电和中药个股的投资机会。

金融:具备高股息和一定成长性,但在当前宏观背景下,业绩可能仍有一定下修空间,机会可能聚集在个别头部公司。

您在泛消费领域深耕多年,展望后市,您怎么看内需方向的投资机会?

沈犁 :内需是未来红利的重要方向之一,我们认为,虽然当前消费板块估值已经下行,但可能市场对于内需的悲观预期还未反应充分。当然,我们也在密切关注政策层面的托底和调整预期,不排除政策发力带来内需的预期企稳。

从泛消费到红利板块,您在能力圈的拓展过程中会不会感到有压力或者挑战?

沈犁 :刚加入财通基金时,我的投资范围以消费为主,但随着近几年中国经济的转型加快,我也开始去研究新的领域,向着其它领域拓展自己的能力圈,投资范围从消费延伸到泛消费,再到与消费投资逻辑相似的领域。

红利类资产和消费投资的相似之处很多,两者都具有相对稳定的特征,即增速预期不算很快,盈利增长空间未必很大,但是具备较好的商业模式,可能提供较稳定的现金流和分红,具备较好的护城河和业务持续性。不同之处在于,对消费以外的红利板块,还需要一定时间来熟悉新的商业模式,比如公用事业、金融和中药,这些板块公司的业务护城河和消费板块有所差异,这些属于是能力圈的外延拓展,并不会感到有压力。未来,我个人将着眼于中国经济长期的发展模式变革路径,继续拓展自己的能力圈。

风险提示:财通多策略精选混合(LOF)为混合型基金,风险等级为R3等级,其预期收益和风险水平高于债券型基金产品和货币市场基金、低于股票型基金产品,属于中高风险、中高收益的基金产品。基金管理人承诺以诚实信用、勤勉尽责原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者在进行投资决策前,应仔细阅读本基金的《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告,做好风险测评,并根据风险承受能力选择相匹配的风险等级的基金产品。基金有风险,投资需谨慎。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。指数业绩不构成对基金业绩表现的任何承诺和保证。市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。文中提及行业和板块不构成投资推介亦不对产品实际投资构成保证,基金持仓会根据市场行情变化调整。文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。产品策略仅供参考,不构成实际投资承诺和保证,具体投资策略运作,以产品定期报告为准。

#股市怎么看#

$财通新视野灵活配置混合C(OTCFUND|005959)$

$财通景气行业混合C(OTCFUND|016234)$

$财通多策略精选混合(LOF)(OTCFUND|501001)$

本文作者可以追加内容哦 !