这篇是中报行业分析的第二篇。

今天我要变成季度白酒粉了,没错,从现在开始到三季报披露之前,暂时不看空白酒了,甚至是看多的。(一季报我是看空的:白酒的问题已经在资产负债表上显露端倪)

虽然长期仍看不清,但至少这个二季报,我是很满意的。

为什么会转变?最主要的原因是跌的多了,其次是营收的泡沫挤掉了一些。

一、营收利润

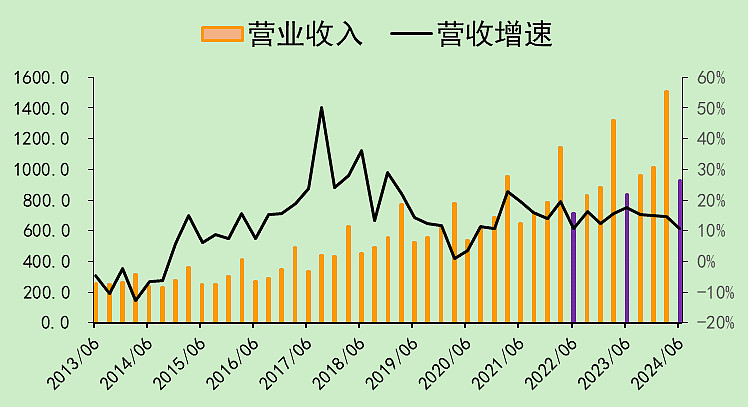

白酒二季度营收同比上升10.57%,增速低于上一个季度的14.67%,增速明显降下来了。

如果剔除茅台,同比上升6.70%,增速低于上一个季度的13.22%,降幅更明显。

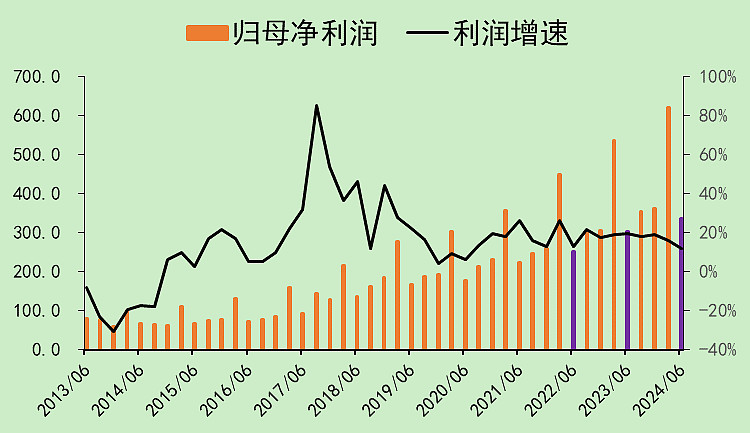

归母利润同比上升11.76%,增速低于上一个季度的15.75%。

剔除茅台后,归母利润同比上升7.35%,增速低于上一个季度的15.76%,也是一样的。

看到下滑这么多,不应该是利空吗?

确实是利空啊,但白酒的股价从一季度跌到二季度,估值比利润增速降幅跌得更多。

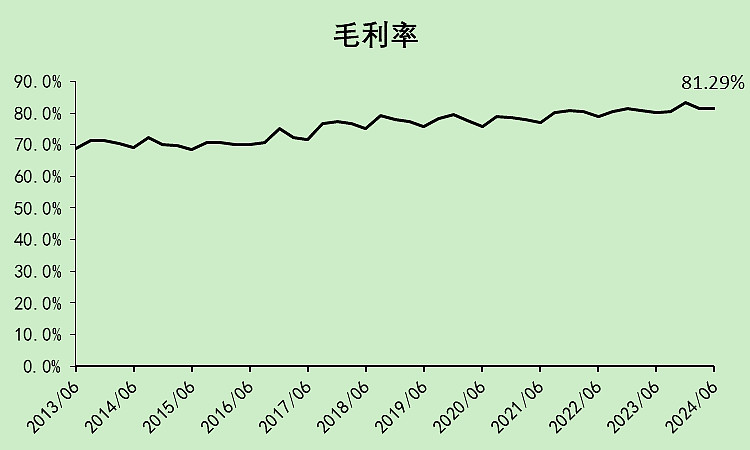

毛利率为81.29%,去年同期为80.13%。

剔除茅台后,毛利率为74.94%,去年同期为73.53%。

真的牛逼啊。

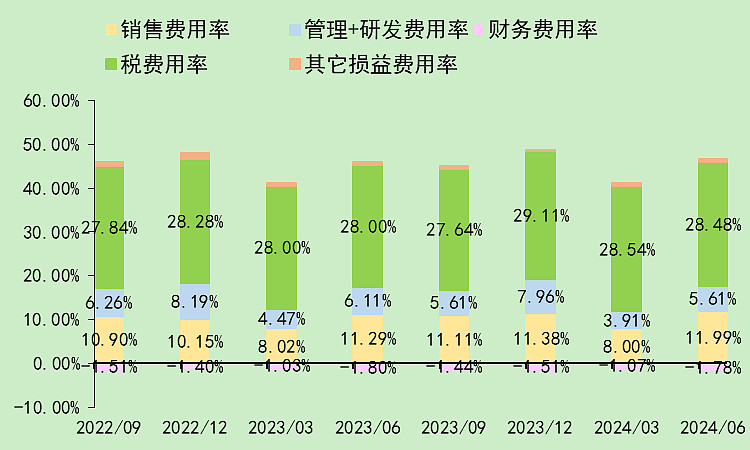

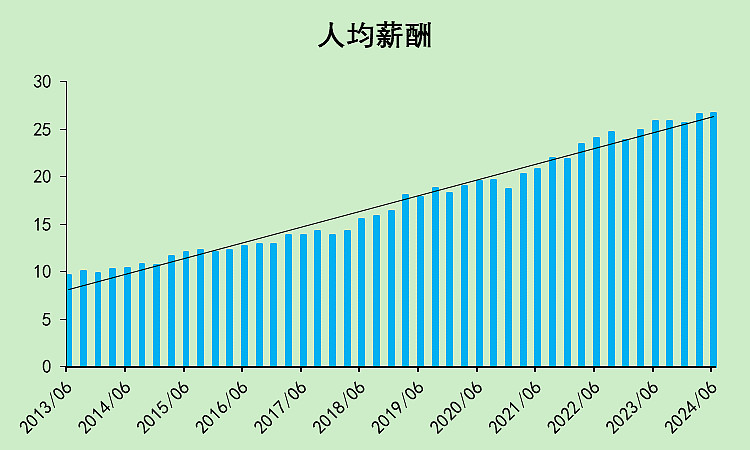

这个季度,有不少白酒公司提高了销售费用率,但它们同时也减少了管理费用率,所以整体的费用率变化不算大。

今年二季度的人均薪酬环比一季度没增长,去年二季度比一季度是明显增长的。

只是税交得更多了。

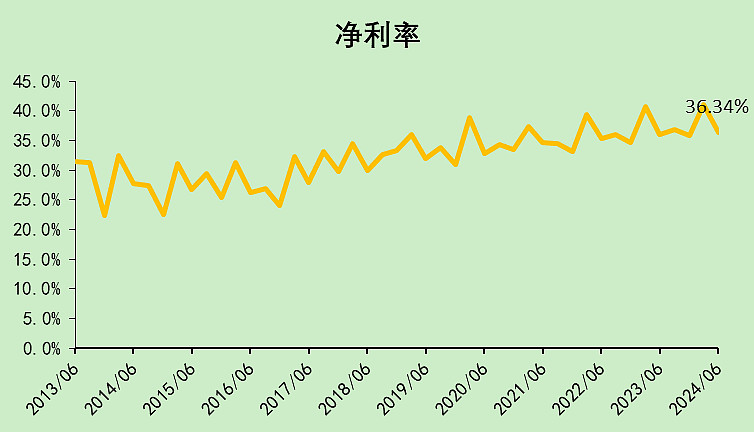

叠加毛利率是明显上升的,所以净利率还是上升的。

净利率为36.34%,去年同期为35.95%。

剔除茅台后,净利率为28.81%,去年同期为28.64%。

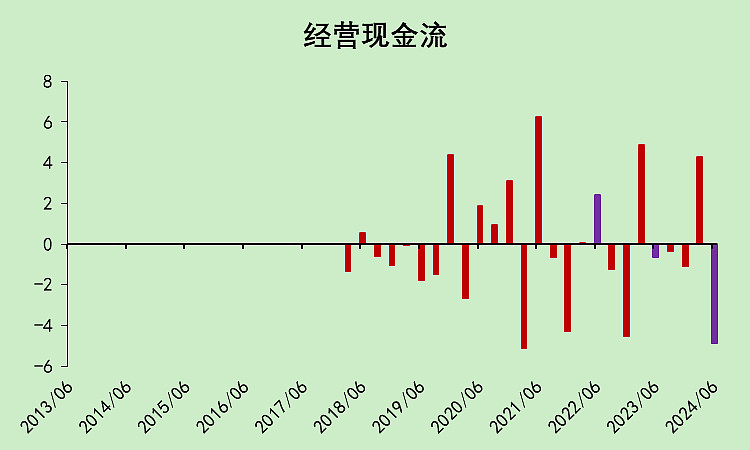

二、现金流量

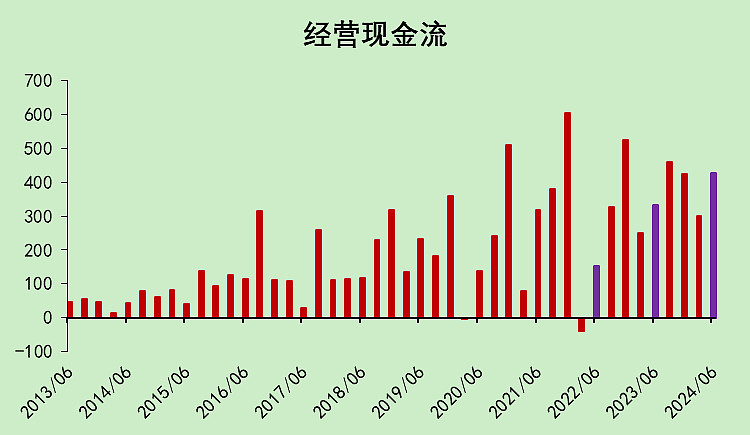

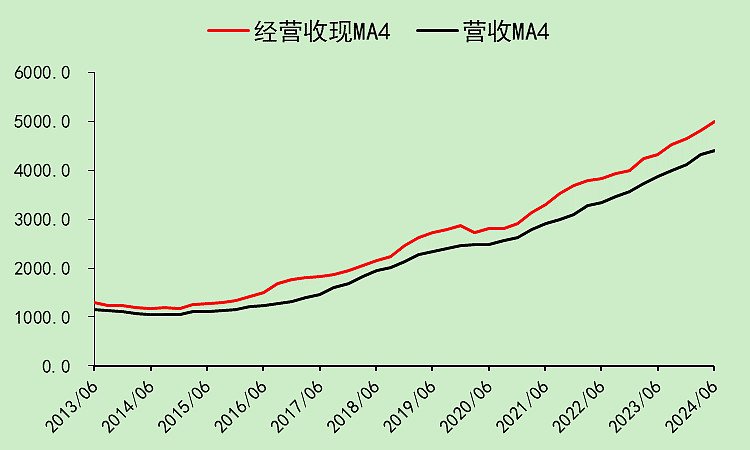

二季度经营现金流为427亿元,去年同期为332亿元,同比上升,比一季度好太多了。

剔除茅台,二季度经营现金流为152.93亿元,去年同期为80.47亿元。

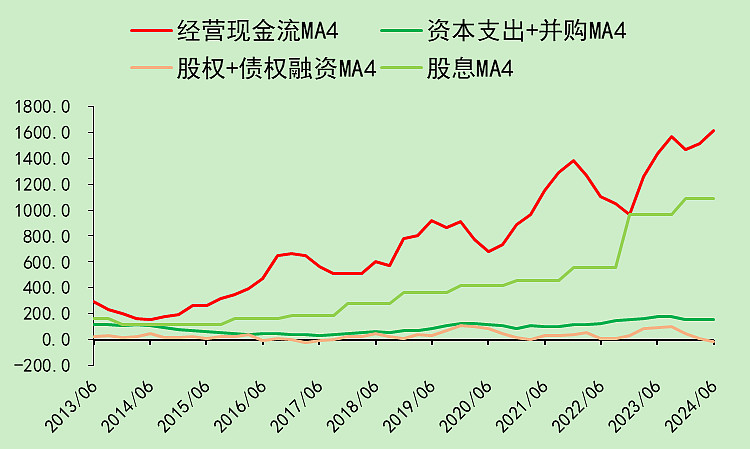

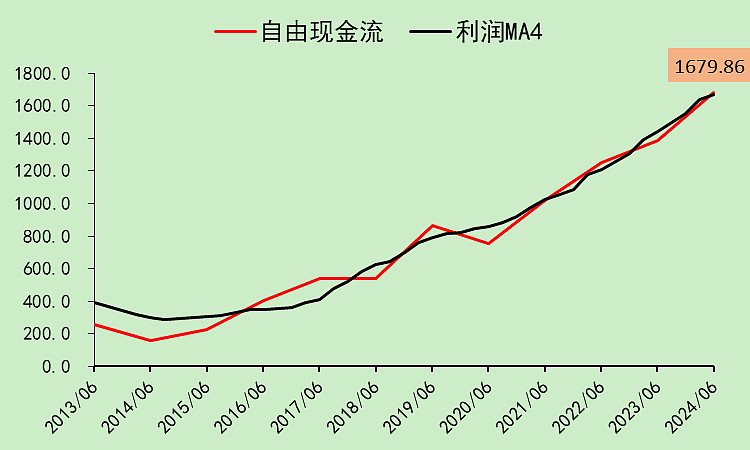

经营净现金流远远大于股息,资本支出边际下降。

剔除茅台后也差不多。

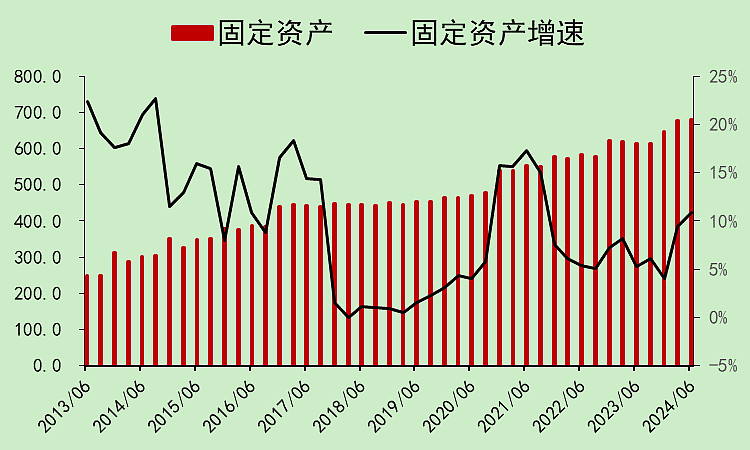

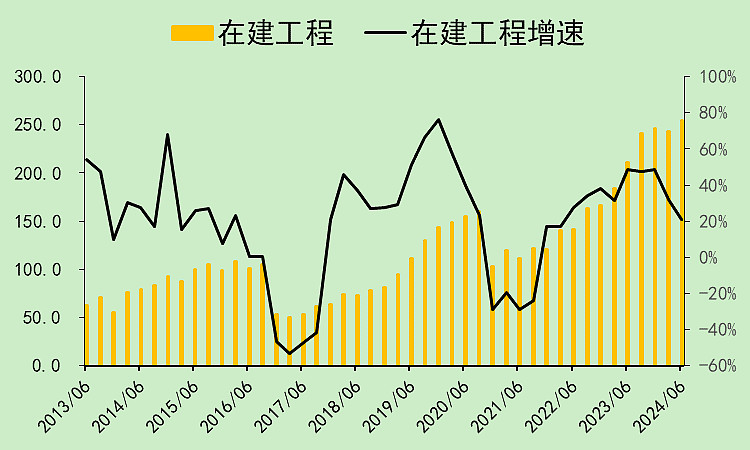

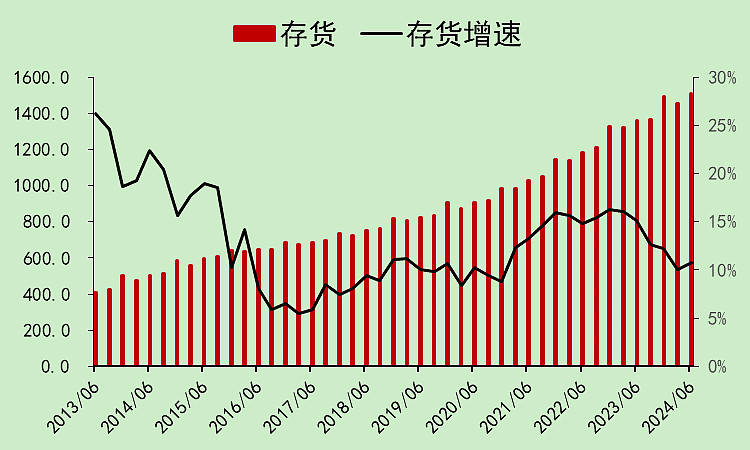

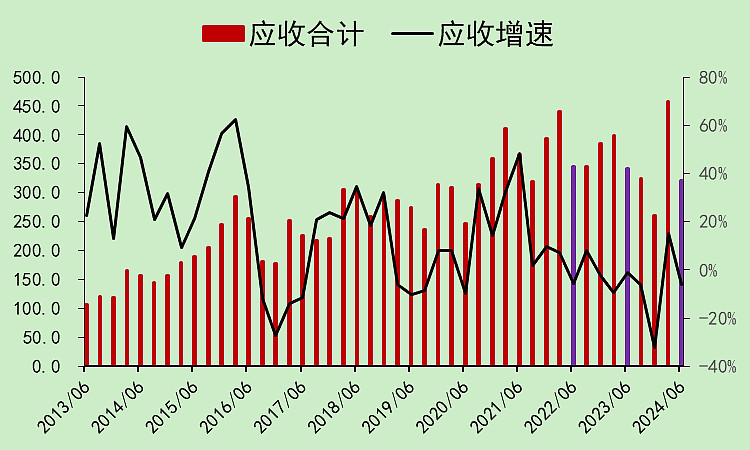

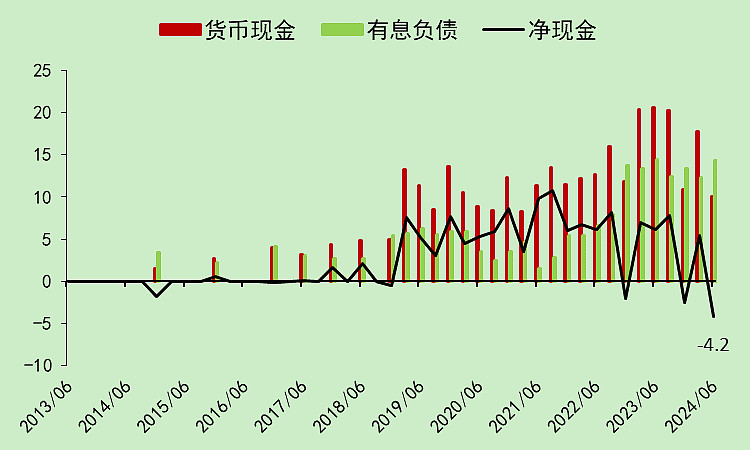

三、资产负债

(以下指标,剔除茅台和不剔除茅台,趋势基本上都一样)

这个季度的固定资产增速上升,这点很不好,所以我说长期还是看不清。

在建工程也是,还在增加,不好。

存货也是个长期大雷。

应收增速下降,这点边际改善很明显。

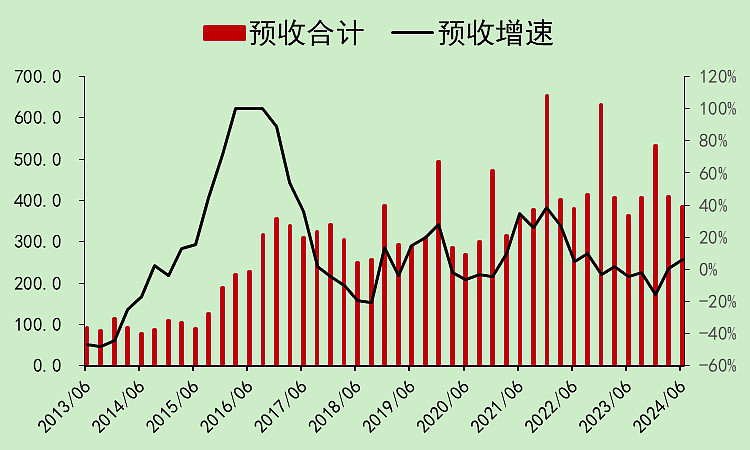

预收同比增速回正,这点也非常好。

四、自由现金流

本季度,营收上升趋势减慢,但是经营活动收现趋势还保持向上势头。

利润和自由现金流高度拟合,利润是真的。

五、估值和股东

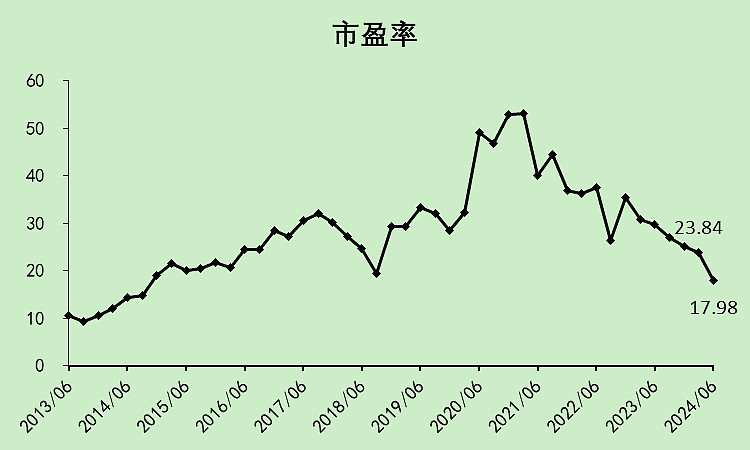

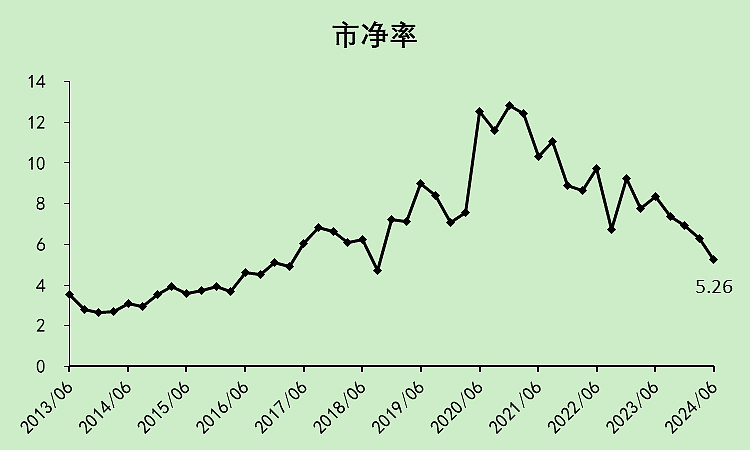

市盈率降至17.98倍,而上一个季度还是23.84倍。

剔除茅台后,市盈率是14.38倍,上一个季度是20.54倍,降幅很明显。

PB为5.26倍,ROE为29.06%。

剔除茅台后,PB为3.54倍,ROE为24.61%。

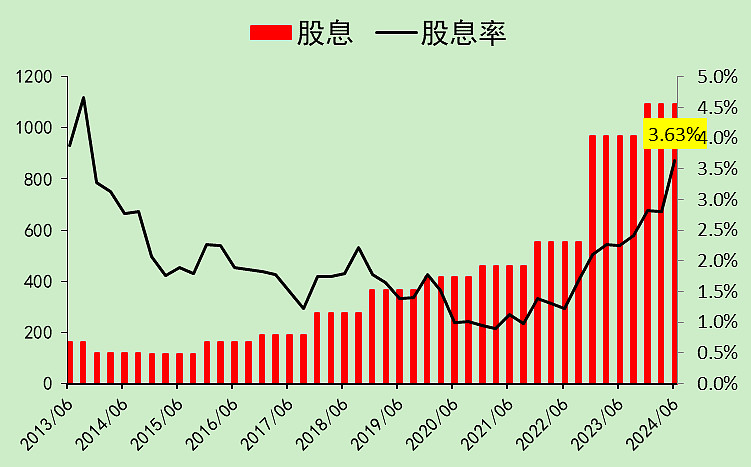

股息率为3.63%,远高于A股除金融的平均水平2.22%。

剔除茅台后,股息率为3.72%。

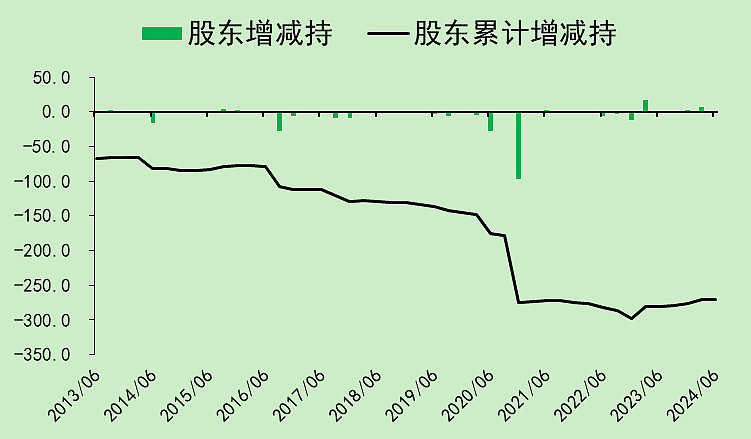

股东增持倒是没有。

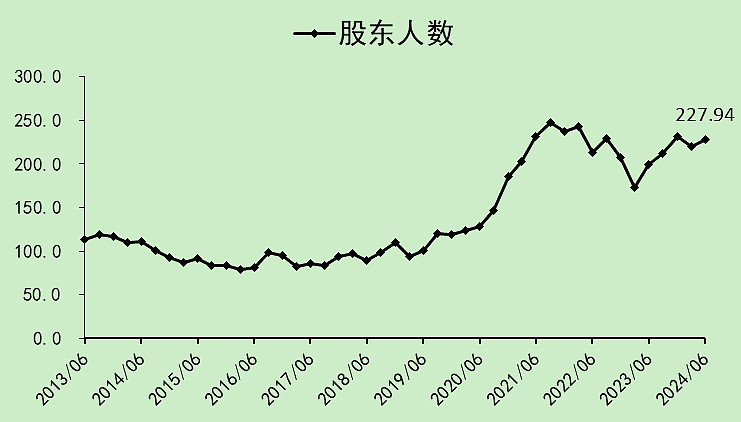

股东人数较前一个季度小幅上升。

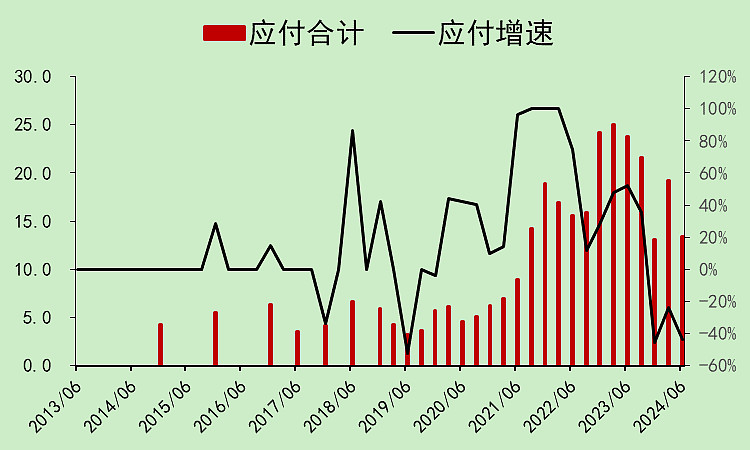

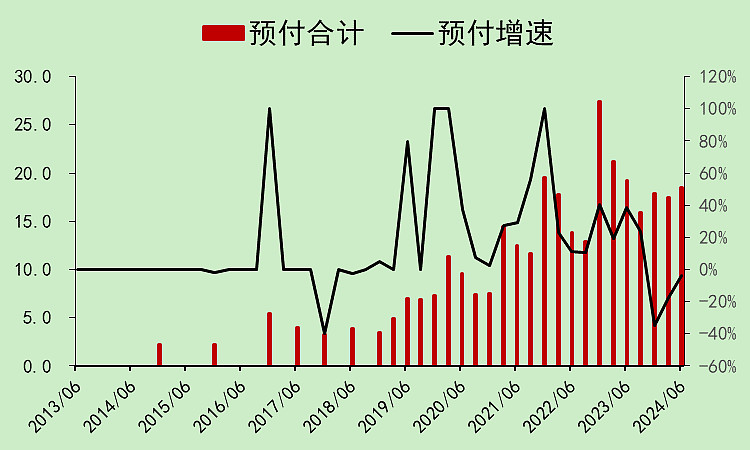

六、华致 酒行的情况

经销商的经营现金流巨差。

经销商的货币资金继续减少,有息负债增加、

应付继续减少,预付增速回升,经销商被酒厂榨干了现金流。

七、总结

这个季度,白酒只是营收和利润不太好,其它的各项指标都是边际向好的。

例如经营现金流、预收、应收,这些指标都比较有前瞻性,都在变好。

最重要的是,由于股价大幅下跌,估值已经慢慢回归到一个合理甚至偏低的水平。

当然,白酒行业长期的风险还是没有解除,例如竞争性扩产后的产能过剩,经销商被过度压榨等问题,不利于行业的长期发展。

所以,这次财报后,我觉得短期可能要反弹了,但长期还是看不清楚。。。

如果这次下降存量房贷政策出台,对消费无疑是利好的。

八、茅台 VS 其它白酒

最后,我们比较一下茅台和非茅台的区别。

质地上,茅台肯定是碾压非茅台的。

但是,评分茅台却不占优,主要是这个季度五 粮液的表现非常出色,直接把非茅台的很多劣势指标给拉高了,而茅台突然多出来那么多股东真的是有点无解。当然,最关键的还是估值,茅台终究跌得不多,而非茅台都跌得有些怀疑人生了。

$贵州茅台(SH600519)$

本文作者可以追加内容哦 !