9-10月,头部手机厂商新机发布会迎来集中期。9月10日,苹果将于凌晨1点召开新机发布会,将发布iPhone16系列新机、新一代AppleWatchSeries10和新款AirPods耳机。同日,下午14:30,华为见非凡品牌盛典及鸿蒙智行新品将举行发布会。这也意味着两大厂商将在新品上直面竞争。

【终端需求带动产业链复苏】

9月素来是消费电子旺季,新品的发布不仅能够吸引消费者的注意力,还往往会引发一波换机潮,进一步刺激市场需求。

以苹果为例,根据零部件供应链信息,iPhone16系列新机备货8800万-9000万部,AppleIntelligence有望给iPhone16新机赋能,加快换机周期。也就是说,Apple intelligence 让市场看到 iPhone 保有量提升的可能。

国元证券对 25 年 iPhone 销量加以测算,假设以 15 亿部的保有量为计准,在 Apple intelligence 的催化下,谨慎预计换机率达 17%,则对应 25 年 2.55 亿部的 iPhone 销量,同比 24 年实现+11.4%的出货量增长。

同时,也意味着供应链和制造商们在此之前就已经开始了紧张的备货阶段,以确保能够满足即将到来的假日购物季的需求。从历史数据来看,这一时期的销售额往往会出现显著增长,因此,无论是对零售商还是制造商来说,9月都是一年中至关重要的时刻。

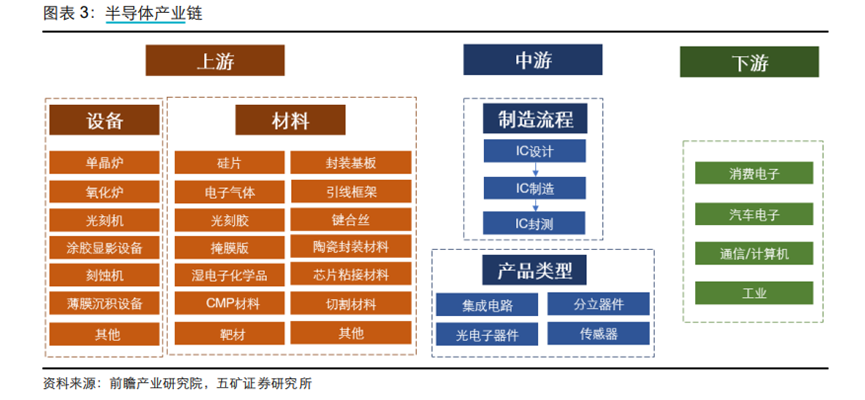

从下方的产业链图可以看到,消费电子可以看作是在应用层面上的产品,它们面向最终用户,提供各种功能和服务。而支撑消费电子产品运行的核心技术之一就是半导体技术,这是整个电子产业链中的关键基础设施之一。半导体制造涵盖了芯片设计、制造、封装测试等多个环节。而半导体行业的产业链上游供应链主要由半导体材料和半导体设备构成。作为芯片制造上游的重要支柱,半导体材料和设备决定了芯片性能的优劣。

【多指标验证半导体行业复苏】

正因为半导体处于消费电子的上游,这两个产业之间的周期也存在着关联性。从简单的供求角度讲,消费电子市场的需求变化会直接影响半导体产业的生产计划。例如,如果预测到新款智能手机的热销,半导体制造商可能会提前增加相应的芯片产量。当消费电子市场出现需求波动时,如销量下降导致库存积压,这会导致半导体制造商减少订单,调整生产线,甚至减产或停产某些型号的芯片。

从技术创新的角度看,消费电子产品生命周期较短,新产品频繁推出,这要求半导体供应商能够快速响应市场需求,提供最新技术的支持。

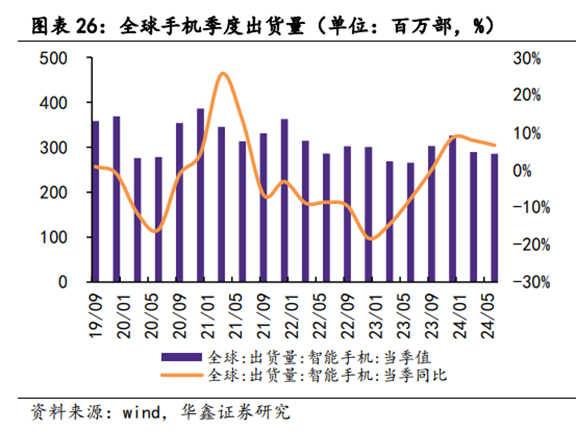

结合数据看,全球智能手机出货量前三季度同比降幅逐季收窄,2023 年四季度同比变动转正,2024 年二季度全球手机出货量维持上升,同比增长 6.5%。从去年四季度开始,终端需求已经出现了明显复苏。

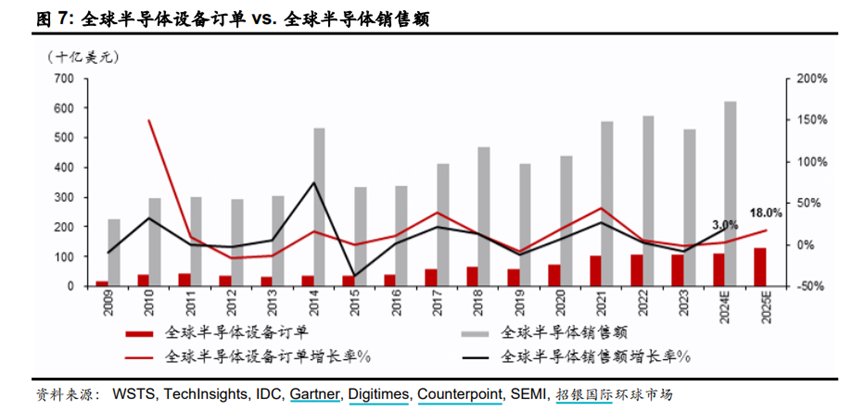

招银国际认为,终端市场的需求影响晶圆厂的产能利用率,从而影响资本开支决策,其中包括半导体设备供应商接到的设备订单。

据SEMI预测,全球半导体设备市场销售额在未来两年的增速为 3%和 18%。2024 年增速略低的原因主要是存储产线扩产有限,以及成熟制程扩产放缓。相信明年下游需求复苏信号更加明确,届时全球半导体设备支出将迎来18%的增速。

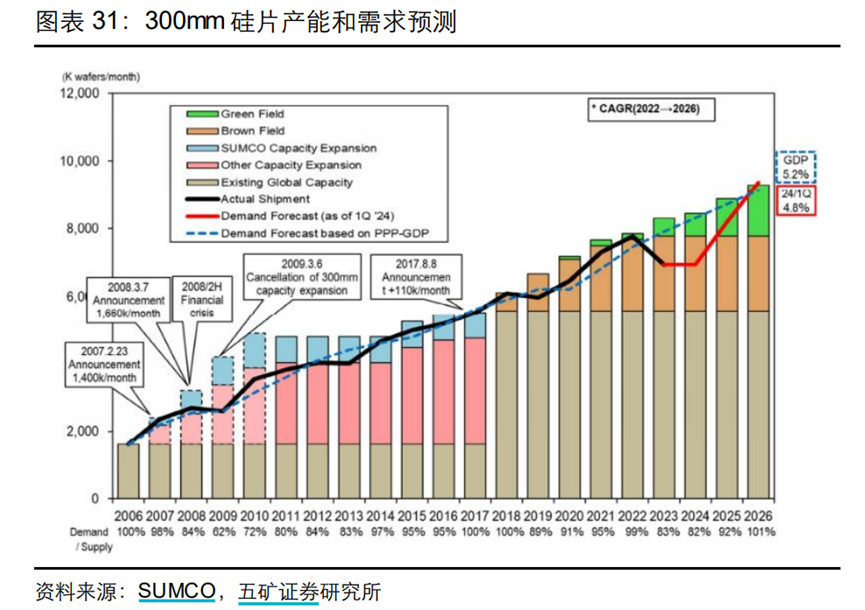

在半导体上游另一要组成部分——半导体材料的数据来看,也能得到相似结论。五矿证券认为,2022年,半导体行业达到了周期性的峰值。然而,进入2022年后,由于全球整体产能的增加与市场需求的疲软,导致下游芯片行业出现了库存过剩的情况。2023年,半导体硅片行业处于周期的底部。

不过,随着行业库存逐步恢复正常水平,预计到2024年全球库存过剩的局面将会得到缓解,市场需求也将逐渐恢复并开始增长。展望未来,自2026年起,需求有望超过全球12英寸硅片的总产能,重新进入供不应求的状态。

【AI终端有望成为新动能】

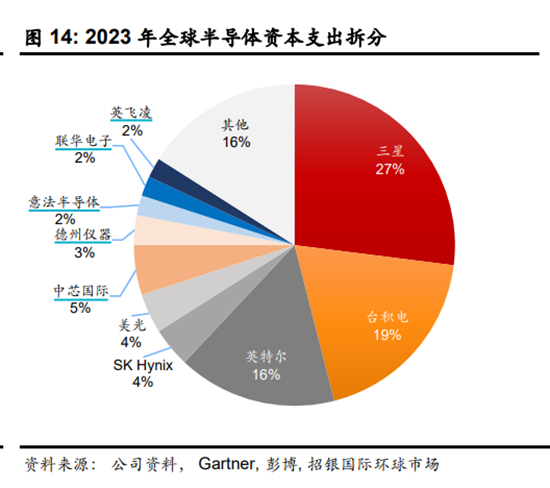

景气上行趋势形成,不少观点认为AI是背后重要推手。数据显示,2023年全球半导体资本支出的主要企业为三星、台积电、英特尔、SK海力士和美光。这些企业是AI基础服务建设的受益者,尤其三星、SK海力士、美光正是HBM的三大巨头。根据TrendForce 预测,2024 年 HBM 的供应量将增长 260%。也就不难理解,这些HBM厂商正在加速扩产,以满足客户订单并抢占市场。

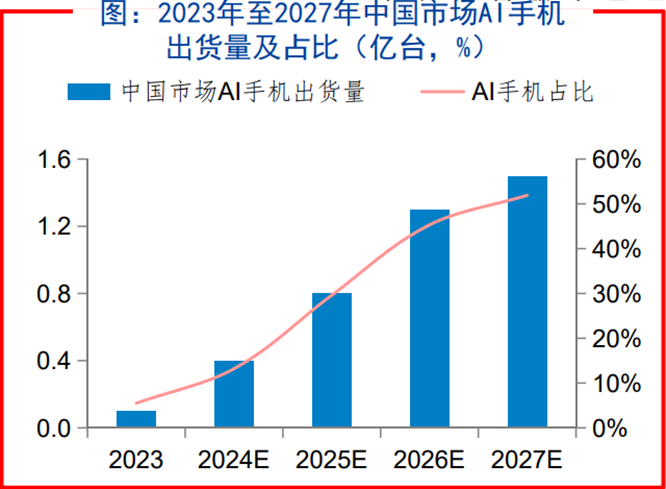

从AI终端需求前景来看,Counterpoint数据显示,2023年全球生成式AI手机出货量占手机总出货量的比例不足1%。而9月10日发布的iPhone16系列,作为苹果AI功能预热机型,有望引领智能硬件更新换代潮流。IDC预计2027年AI手机在中国市场的渗透率超过50%,达1.5亿台。

资料来源:IDC,华金证券

因此,在当前背景下,消费电子的产业链从上游到应用层均具备扩张前景,9月时点或许正处于换机潮的前夕。乐观估计,半导体依靠消费电子+AI需求拉动,将在明年看到更为持续性的增长,可关注后续数据兑现情况。

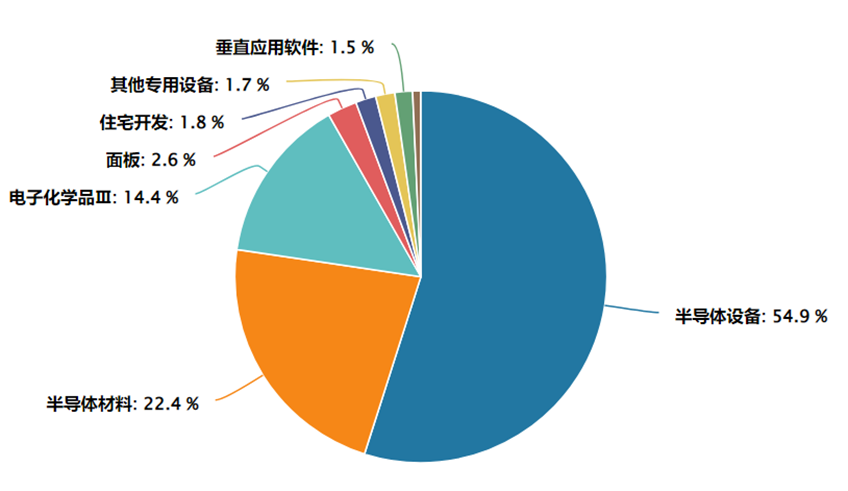

【“设备”+“材料”含量超76%】

半导体材料ETF(562590)及其联接基金(A类:020356、C类:020357)紧密跟踪中证半导体材料设备指数,指数中半导体设备(54.9%)、半导体材料(22.4%)占比靠前,合计权重超76%,充分聚焦指数主题。

数据来源:Wind,截至0830。

参考资料:

五矿证券,《半导体硅片景气度向好,国产厂商前景可期》,20240718

招银国际,《技术进步和国产替代推动半导体设备投资增长》,20240513

华金证券,《PCB龙头专注发展高阶产品,深度受益AI发展新浪潮》,20240901

国元证券,《iPhone 表现好于预期,关注 AI OS 迭代对手机放量催化》,20240802

中证半导体材料设备指数基日为2018.12.28,基日以来各完整年度业绩为:119.06%、60.63%、34.42%、-31.93%、-5.13%。数据来源:Wind,中证指数公司。

$半导体材料ETF(SH562590)$$上证指数(SH000001)$$北方华创(SZ002371)$

风险提示:1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报信离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特件,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资干本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。9. 市场有风险,投资须谨慎。数据仅供参考,不构成个股推荐。

本文作者可以追加内容哦 !