9月初,国内碱企制定新价,多数厂家报价下调100元/吨以上,个别企业维持单议。国内轻碱均价1715元/吨,较上月同期下调11.37%。国内重碱均价1788元/吨,较上月同期下调13.50%。

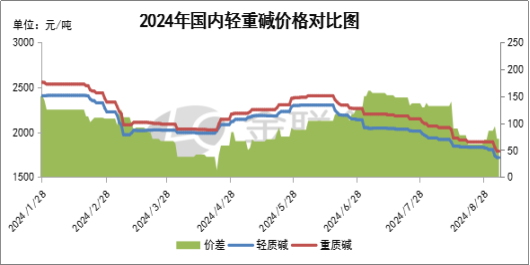

1、轻重碱同步下滑

上图中可以看出,目前国内轻重碱市场主流价格已经跌至2024年最低价,较今年年初价格下调1000元/吨,纯碱主流价格已经触及成本线,个别企业甚至已经跌破成本生产。

9月上旬,国内纯碱市场价格下探明显。月初碱厂制定新价,多数厂家价格下调100-150元/吨,个别企业维持一单一议,市场整体成交重心下移明显。9月份纯碱市场内仍有部分企业计划检修,但整体检修企业数量及检修损失量同比8月份减少,供应面支撑减弱,市场日产有望恢复至10万吨以上。在买涨不买跌心态下,下游对纯碱采购心态谨慎,多维持刚需采购,观望后市为主。碱企新单成交一般,排单发货为主。市场库存维持增量表现。市场供需端驱动不佳,底部成本支撑为主。

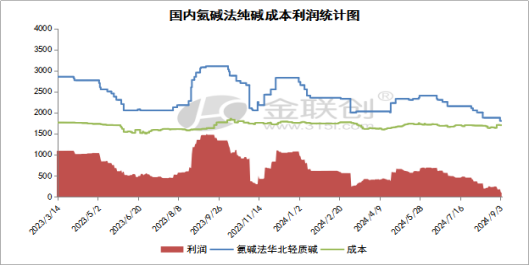

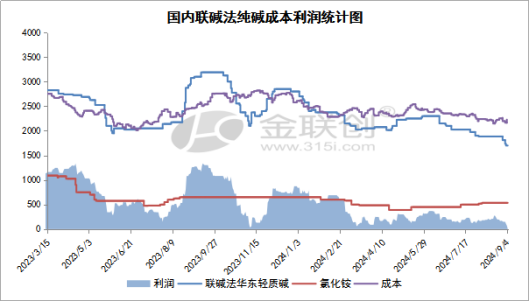

2、行业盈利不佳

据金联创初步统计,当前国内氨碱法企业理论成本在1710元/吨,利润约在90元/吨左右。

国内联碱法企业理论成本在2230元/吨,纯碱方面利润在10元/吨左右。

根据估算可以得出,当前纯碱行业整体盈利不佳,过去几年每吨千元的利润不复存在,后期随着供应的持续增量,行业将维持低利润发展,甚至部分时间将出现亏损状态。

三、成本支撑有限

总体来看,国内纯碱市场供需矛盾仍较为突出,价格方面难有提振。9月上旬,市场内检修企业有山东海天、江苏丰成、湖北双环、青海五彩等企业,复产企业有天津碱厂、江西晶昊等企业,市场整体开工窄幅下调,市场供应面存窄幅支撑,但9月中下旬,市场检修企业减少,市场整体开工水平预计将提升至83%左右,供应端加强市场供需矛盾。下游方面以维持刚需采购为主,市场货源众多,低价货源频出,下游面维持观望心态。下游玻璃行业产线开工较为稳定,对纯碱存一定需求支撑。另外,江苏德邦纯碱装置有投产计划,仍需持续关注。

本文作者可以追加内容哦 !