当房地产“规模效应”失灵

以规模带动盈利增长的模式,曾在房地产行业涌现了一批“黑马”。然而,自本轮行业调整以来,这一模式已经失灵。

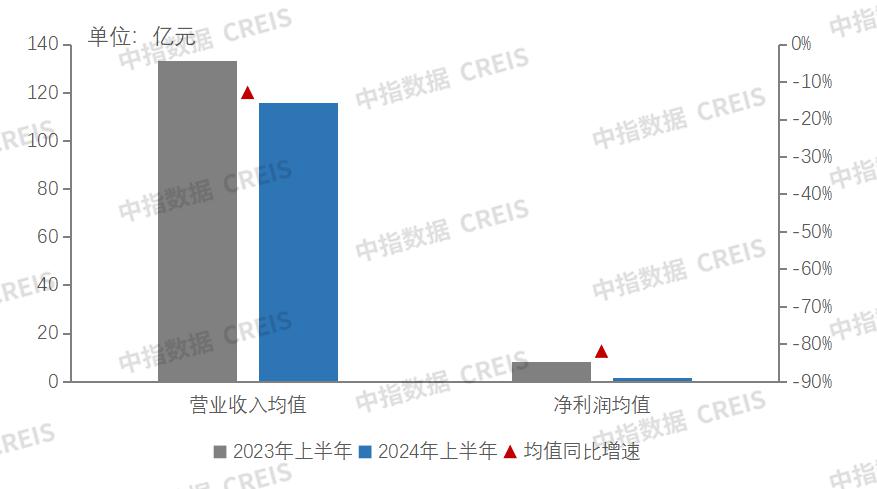

根据中指研究院监测数据显示,截至8月30日,105家A+H股房企营业收入均值115.91亿元,同比下降13.00%,净利润均值为1.45亿元,同比下降82.05%。上市房企盈利性持续走弱,净利润下滑显著,72家企业营收同比下降,87家企业净利润同比下降,50家房企出现亏损。

图:2023 年上半年、2024 年上半年房企营收和净利润均值变化情况

梳理原因,量价下行是导致业绩下滑的主要原因。国金证券研究指出,一方面,部分房企在土地市场过热时大举拿地,导致土地成本偏高;另一方面由于2021年下半年后销售市场持续筑底,销售价格及流速不及拿地时的预期,共同导致当期结转项目的毛利总额及毛利率下降。

2024年上半年,房地产行业仍处于筑底进程,尽管政策面不断优化,但楼市复苏动能依旧不足,房企业绩普遍承压,盈利能力仍待修复。

————

精细管理、精准投资、产品为王

诚然,当前仍持续维持盈利毕竟是剩下的少数派,如:华润、中海、保利、龙湖、绿城。对于这些头部房企在管理与执行力方面有着惊人的共性,也就不难理解将“精细管理、精准投资、产品为王”作为通用标签。正因如此,企业的核心价值观及经营管理方能如一而终,在行业新周期到来时就有了坚实的发展底座。

这在最新披露的中期业绩报告便能端详出来,正如中报披露:

中国海外发展股东应占溢利103.1亿元:8月28日,中国海外发展发布2024年中期业绩报告披露,2024年中海集团上半年录得收入869.4亿元,同比下降2.49%;股东应占溢利103.1亿元,核心股东应占溢利106.4亿元,同比分别下降23.57%、23.01%。期内毛利率为22.1%,按年下降约0.5个百分点,创近年中期的最低水平,但较去年年底提高1.73%。

保利发展归母净利润74.2亿:根据2024年半年报显示,2024年上半年保利发展实现营收1392.5亿,同比+1.6%,实现归属于上市公司股东的净利润74.2亿,同比-39.3%。

2024年上半年,保利发展实现销售金额1733.4亿元,同比下降26.8%,实现销售面积954.3万平方米,排名居行业第一,销售权益比77%。据中泰证券梳理,保利市场占有率较2023年底提升至3.68%,其中38个核心城市市场占有率升至7.1%,市场竞争力进一步提升。

绿城中国股东应占利润约20.45亿元:8月26日,绿城中国发布2024年中期业绩,根据披露,上半年绿城中国实现营业收入约695.62亿元,同比增长22.1%,股东应占利润约20.45亿元,同比下降19.6%;毛利约91.04亿元,毛利率为13.1%,较2023年同期的17.4%下降4.3个百分点,其中物业销售毛利率11.7%,较2023年同期16%下降4.3个百分点。

同时,绿城中国解释称,一方面是整体市场下行及限价影响,导致售价不及预期,另一方面集团在拿地策略上,聚焦一二线城市,对项目的安全性及抗风险能力要求较高,毛利率会相对偏低。

穿越周期的先手棋

同样,作为持续盈利的华润、龙湖在经营层面却与中海、保利、绿城有着不同。

华润置地经常性收入贡献了51.4%的核心净利润:8月28日,华润置地公布2024年中期业绩,根据披露,上半年华润置地实现综合营业额791.3亿元,同比增长8.4%;股东应占溢利102.5亿元,同比下降25.4%;核心净利润107.4亿元,同比下降4.7%。

从业务构成来看,华润置地上半年开发销售型业务营业额为591.3亿元,同比增长8.3%;经常性收入合计200亿元,同比增长9%。利润层面,占总营业额25.3%的经常性收入,贡献了51.4%的核心净利润,首次超过开发销售型业务。

龙湖集团的运营及服务两大业务利润占比已提升至80%以上:8月23日,龙湖集团发布了截至2024年6月30日的未经审核中期业绩公告,期内集团实现营业收入468.6亿元。其中,运营及服务收入占比28%,收入为131亿元,同比增长7.6%。

根据业绩公告,股东应占溢利为58.7亿元,剔除公平值变动等影响后的股东应占核心溢利为47.5亿元。其中,运营及服务业务贡献超80%。毛利为96.4亿元,毛利率为20.6%。核心税后利润率为11.7%,核心权益后利润率为10.1%。

数据显示,今年上半年,运营及服务两大业务板块为龙湖带来了较大的利润贡献,上半年利润占比已提升至80%以上。

可见,上述头部房企开发业务板块规模仍排在行业前列,但板块盈利承压也是不争的事实。而正是下好了“经营性收入”这一先手棋的华润、龙湖在新周期到来前便已构建起收入上的第二增长曲线,经营性收入已占到主流。

找到新活水

国内房地产开发贷规模持续下降,随着房地产行业新的发展模式转变,房企正迎来新的融资模式。万科管理层曾用“老天爷关了一扇门,同时也开了两扇窗”来形容新的融资模式。

在新的融资模式下,万科陆续获得来自银团贷款及多渠道融资支持。今年5月份,万科便与招商银行等头部金融机构签订协议,获得200亿银团贷款,抵押物为万科旗下万纬物流股。

此外,在中期业绩会上,万科管理层表示,REITs是行业新发展模式的重要探索之一,并分享了万科在商业、物流、公寓等多赛道REITs的积极进展。

关于多赛道REITs的进展,万科表示,今年4月30日中金印力消费基础设施REIT正式在深交所上市交易,募资总额共32.6亿元,是万科在REITs发行上的里程碑。物流REITs已于今年3月通过发改委审批,获得证监会受理。公寓REITs也已在申报阶段,已经获得相关指导和反馈,标的资产为北京、天津、杭州等地经营表现优秀的保障性租赁住房。此外,万科也关注到行业中出现私募REIT的尝试,万科建万基金武汉项目加入了“建信住房租赁基金持有型不动产资产支持专项计划”,项目已于7月30日在上交所挂牌上市。

与此同时,龙湖在上半年净增经营性物业贷219亿元,融资渠道保持畅通。境内信用债方面,截至中报发布日期,已归还了107亿元,年内仅剩余一笔12月到期的10亿元境内公开债,目前已经提前归集。

在业绩会上,龙湖集团管理层表示,上半年龙湖抓住新政机会,经营性物业贷款净增219亿元,其中存量项目增额达140亿元。经营性物业贷款融资力度的加大,不仅让龙湖们以更优的成本,进一步拉长平均合同借贷年期,还让龙湖得以用经营性物业贷提前兑付2笔CMBS共计72亿元。

相较于信用贷,以自持资产为锚点的经营性物业贷天然具备成本低、账期长等优势。在2024年,得益于政策支持,经营性物业贷的价值持续放大,截至上半年末,龙湖集团的平均合同借贷年期延长至9.19年,融资成本降至4.16%。

在债务结构之外,龙湖依靠提前布局的“内生驱动力”,亦实践出破局的方向。

在2024年上半年,龙湖的四个经营性业务航道,依然以正向的经营性现金流为压降负债提供活水。以持续稳健的发展来解决发展中的问题,内生驱动的龙湖将不受债务规模约束,而依托丰富的经营性业务构成,也为龙湖的债务结构优化,赢得额外的空间与时间。

基于新环境,龙湖构建了“两个资金闭环”——以正向经营性现金流来压降有息负债,用经营性物业贷增量来偿还信用融资,将压降负债真正转化为一种可持续的长期行为。在业绩会上,龙湖集团管理层解释了这种债务结构转换的意义,一是能让龙湖的负债水平降低;二是能让负债偿还节奏,与经营性收入的节奏匹配。在其给出的时间表里,到2025年底,龙湖将彻底完成新旧动能的债务结构转换。

可以确定的是,如今幸存的房企已找到短期生存之道,正如债券市场的表现,投资者给予了他们足够的信心。如龙湖旗下多只债券,如:“22龙湖01”、“22龙湖02”、“22龙湖03”等价格均已回归高位。

————

动能转换如期而至

一切变局,早有新逻辑。

今年4月30日,中央政治局会议指出:“要结合房地产市场供求关系的新变化、人民群众对优质住房的新期待,统筹研究消化存量房产和优化增量住房的政策措施,抓紧构建房地产发展新模式”。这为未来一个时期房地产的高质量发展明确重点、指明方向。

眼下,全行业正在构建房地产发展新模式,不仅要建立“人、房、地、钱”要素联动的新机制,完善市场与保障双轮驱动、结构合理的住房体系,实现防风险、保交房目标。更重要的是拥抱新质生产力,以技术革命推动形成房屋全生命周期基础性制度,以引领性、前驱性的科技创新催生新产业、新模式和新动能,加快助推好房子建造,实现行业的升级发展。

放眼行业幸存者之中不乏先知先觉代表,如:华润、龙湖

华润置地“一轻两重”资产管理架构:在过去,“3+1”是华润置地的主要业务结构,”3" 即以住宅、公建为主的开发销售业务,以购物中心、写字楼和酒店为主的经营性不动产业务,以及以万象生活为核心的轻资产管理业务;"1" 是围绕城市建设与运营、长租公寓、康养、和影业等业态为主的生态圈要素型业务。

今年中期,华润置地管理层表示,华润置地目前已经形成了“一轻两重”资产管理架构,一轻指的是上市公司华润万象生活,两重分别是华润有巢住房租赁REIT和华润商业REIT。

“今年从核心数据来看,华润置地的第二增长曲线已经形成。华润置地应该是蓝筹房企中,为数不多已经成功实现从住宅第一增长曲线向商业第二增长曲线跨越的企业。”

龙湖提前布局四个经营性业务航道:龙湖集团挥别过往的三高模式,依靠提前布局的“内生驱动力”,实践出破局的方向。

在2024年上半年,龙湖的四个经营性业务航道,依然以正向的经营性现金流为压降负债提供活水。以持续稳健的发展来解决发展中的问题,内生驱动的龙湖将不受债务规模约束,而依托丰富的经营性业务构成,也为龙湖的债务结构优化,赢得额外的空间与时间。

龙湖管理层表示,在这个周期下龙湖选择优先优化债务结构。要转换债务结构的前提有两个:第一要把债务规模降下来,第二要把债务的周期拉长。为做到这两项,龙湖一方面用全航道的正向现金流去降负债总额,另一方面用长周期经营性物业贷款去替换3—5年的信用债融资。这两个资金闭环双管齐下,可以让整个龙湖集团的债务规模下降,债务周期变长,让负债偿还节奏与经营性收入的节奏相匹配。而只有完成债务结构转换,才有可能实现新模式的转换。

第二,是收入及利润的转换,这一点是建立在债务结构转换的基础之上的。随着龙湖经营性业务行活的不断提升,龙湖管理层认为,当经营性收入占比过半时,整个公司就完成了业务收入结构的新模式的转换。预计2028年底,龙湖的经营性收入将占比过半,到那时候龙湖就可以说切换到了新的发展模式。

龙湖管理层判断,要成为一个穿越周期的百年房企,较低的负债水平+高经营性收入,是必须要具备的两大条件,龙湖也会为这个目标持续去努力。

基于提前布局并取得良好的开拓结果,国际投行摩根士丹利发布研报《向拥有更强大资产负债表的房东进军》,认为龙湖上半年业绩符合预期,资产负债表稳健,经常性收入强劲,使公司能够很好地应对房地产销售和商场运营方面的挑战,并抓住市场复苏的机会。龙湖积极改善资本结构,其更强劲的资产负债表将增强龙湖应对短期市场不确定性的能力,并为其提供良好的灵活性,以抓住土地储备机会,推动潜在的房地产销售复苏。

同时,标普预计,从2024年~2026年,龙湖的运营和服务业务的收入将以每年10%~15%的速度增长。在债务再融资方面,标普估计龙湖在未来12个月仍有空间通过抵押购物中心筹集人民币160亿~180亿元,同时相信龙湖将继续积极管理其负债。

至此,当前房地产行业仍处于新旧动能转换调整期,透过龙湖等少数派的多元化布局,不难看出头部房企前瞻性视野下战略制定与执行能力,以及一系列的先手棋下将积极持续挖掘新的增长点,特别是龙湖在四个经营性航道业务上的布局,如今已成为其穿越下行周期的护城河。

更有汇丰认为,上半年的盈利标志着龙湖的重生。龙湖从其投资物业组合中获得稳定且不断增长的经常性收入,这一战略转型是龙湖独有的,将为从资本市场角度对零售地产估值开创先例。这种新的商业模式对龙湖的长期发展是有利的,其独特的资产储备将获得稀缺性溢价。

本文作者可以追加内容哦 !