导语:中信建投作为国内领先的投行,在多个业务领域遭遇监管处罚,凸显了公司在内部控制、风险管理以及合规性方面的不足。面对不断升级的监管要求,中信建投需要进一步加强其内控机制,提升合规管理水平,以确保业务的可持续发展。

卷入虚开发票案

中信建投被卷入虚开发票案件,在发票管理和审核流程中存在问题,以及未能有效识别和预防此类风险,这反映了公司在财务管理和内部控制上的漏洞。2023年6月,前董事总经理兼财务负责人李格平因违纪违法行为被开除党籍和公职。同年12月,中纪委通报称李格平利用职权谋取私利。之后,中信建投被税务部门查出涉嫌通过第三方公司开具虚假增值税发票。例如,苏州流之川餐饮管理有限公司和苏州黄承福酒店管理有限公司均被证实为走逃失联企业,它们分别向中信建投开具了价值数千元的虚假发票。

中信建投是国内头部券商之一,作为一家国有上市金融机构,理应具备更严格规范的内控和财务制度,但近期却几次被税务部门查实涉嫌虚开发票。

国家税务总局苏州市税务局第一稽查局发布的〔2023〕95号处罚决定显示,中信建投通过苏州流之川餐饮管理有限公司开具增值税电子普通发票,发票代码032002100611、032002200211、032002200211,发票金额2833元、1934元、2473元。但税务部门综合利用税收大数据管理平台+现场检查后发现,流之川餐饮属于走逃失联企业,注册地址及生产地址为虚假地址,于对外开具488份增值税电子普通发票,价税总额284.8万元,存在直接走逃失踪不纳税申报、存在大额交易未付款、下游受票企业已承认接受虚开的问题,即虚开增值税发票。上述开给中信建投的三张增值税发票就在其中。

同样,苏州税务部门发出的〔2024〕56号处罚决定显示,2023年11月20日,苏州黄承福酒店管理有限公司向中信建投开具增值税普通发票两张,发票金额分别是8200元、3610元。税务部门发现,黄承福酒店存在走逃失踪不办理纳税申报、无开户银行、开具发票的业务无资金流水等情形,构成虚开增值税发票,上述两张发票就是虚开的一部分。

上述两家公司向中信建投虚开增值税发票的真实商业目的不得而知。一般来说,有些企业或员工出于骗取税额抵扣等目标,可能会购买虚假的增值税发票。这反映出企业内部没有建立完整的税涉风险防范机制,负责发票查收审核的财务或行政部门及相关员工在甄别发票真伪时流于形式、甚至是知法犯法,也侵蚀了国家税基。

IPO与再融资业务频遭处罚

中信建投的投行业务也遭遇了一系列处罚。2024年1月,交易所公布处罚决定,中信建投因在芯天下技术股份有限公司IPO项目中,未对企业所处市场情况及可比公司情况予以充分关注,未充分核查发行人对终端客户的销售情况,对业绩预计情况未审慎发表专业意见并督促发行人提高信披质量,而收到深交所2024年开出的首张警示函。

接着中信建投又因深圳中兴新材技术股份有限公司IPO,收到交易所的罚单。保代李豪、刘建亮存在“保荐职责履行不到位的情形”而被上交所通报批评。

最新一张罚单是今年7月下旬,上交所披露了对恒达智控IPO项目的处罚决定。上交所指出,中信建投作为保荐机构,存在研发费用核查不充分、函证程序执行不到位等问题,导致相关披露不准确,上交所决定对中信建投及保代严砚、吕映霞予以监管警示。

再融资业务方面,中信建投是大参林定增的保荐机构,但后者实控人因行贿被拘、上市公司几月后才披露,中信建投对此存在履职不到位的问题,被交易所采取警示措施。

近期监管层和交易所多次表示,将对撤否率高的券商予以重点关注。频繁处罚,可能对中信建投的后续执业带来更多压力。投行里中信建投的规模较为庞大。公开信息显示,中信建投保代有606人,仅次于中信证券,多于中金公司、华泰联合、国泰君安。

以发行费用收入来计算,iFinD显示,今年以来,中信建投主承销的IPO数量是6家、和中信证券、国泰君安并列第一,但中信建投的IPO承销保荐费用是2.1亿元,低于华泰联合(3.3亿元)、中信证券(2.9亿元)、民生证券(2.65亿元)、海通证券(2.5亿元)。对比之下,中信建投2023年IPO承销保荐费用收入是24.5亿元,全行业第二、仅次于中信证券(注:不考虑联合承销)。

如果包括定增等再融资、以及联合保荐的情况下,iFinD显示,今年中信建投的主承销收入是2.7亿元、排行业第四。而2023年全年,中信建投排第二、主承收入27.4亿元,比第三的海通证券多7亿元。

IPO失败的望圆科技有保代被罚

海柔创新、国能信控技术股份有限公司没有进入辅导和IPO阶段,望圆科技此前发布的招股书显示,中信证券负责其IPO的保代是花紫辰(投行业务管理委员会高级副总裁)、董军峰(投行业务管理委员会董事总经理)。项目组其他负责人级别的成员有薛屿晨(投行业务管理委员会高级副总裁)、曾宏耀(投行业务管理委员会执行总经理)、张悦(投行业务管理委员会总监)、杨明赫(投行业务管理委员会总监),还有几位高级经理/经理。今年3月,望圆科技IPO终止。

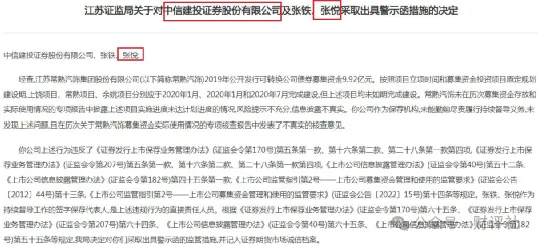

而且分析后发现,上述部分项目组成员还存在其他问题。张悦于今年4月被江苏证监局处罚。公告显示,张悦作为常熟汽饰2019年可转债融资的保代,未及时公布募投资金投入进度不及预期,且在历次专项核查报告中对募资的实际使用情况发表了不真实的核查意见。江苏证监局决定对中信建投及张悦出具警示函、记入证券期货市场诚信档案。

随着监管层对撤否率高的券商的关注度增加,中信建投若想保持市场领先地位,必须采取切实有效的措施改善内控体系,增强公众信任,避免未来出现类似问题。

协助“恒碧融”三巨头发债,处罚风险悬而未决

中信建投在债券业务上更面临一个远远大于紫晶存储的风险点。中信建投是恒大地产多只债券的主承销商。iFinD显示,中信建投是20恒大05等多只债券的主承销商。更奇怪的是,中信建投还是21恒大01的主承销商,发行时间2021年4月。此前恒大由于2020年三道红线政策的出台、债务压力被投资机构和媒体广泛关注,特别是2020年9月恒大“恳请支持重大资产重组项目”求助信事件的广泛传播,恒大进入2021年债务压力已经迫在眉睫。

但在中信建投的协助下,恒大于2021年4月成功发行境内最后一只公司债,募资总额高达82亿元,票息只有7%。几个月后恒大正式暴雷。

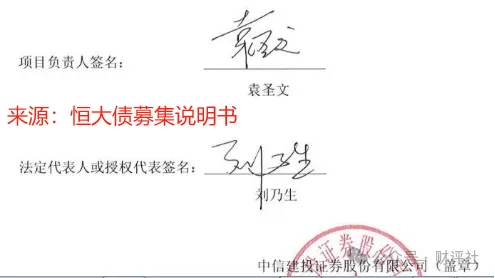

债券募集说明书显示,21恒大01的项目负责人是袁圣文,查询证券业协会后获悉,袁圣文还在职。中信建投授权代表刘乃生也共同签字。刘乃生是中信建投现在的董秘,今年7月刚刚上任。

袁圣文还参与了融创、碧桂园债券的发行。20融创03的募集说明书显示,中信建投是主承销商,袁圣文是项目组联系人。融创2022年暴雷,20融创03也违约。

中信建投还是碧桂园部分债券的承销商。比如2022碧地03募集说明书显示,中信建投是牵头主承销商,袁圣文是项目组联系人之一。碧桂园2023年暴雷,2022碧地03原定2026年到期,至今还有13.15亿元的余额。

特别是恒大,由于数额巨大、财务造假情形恶劣、影响严重,监管部门多次对恒大和中介机构表达了谴责。多家企业解除了为恒大做审计的普华永道事务所的合作关系,媒体报道普华永道大量员工已离职。据报道,近期对普华永道等中介机构的处罚或将公布,中信建投的处罚风险和投资者诉讼压力同样不小。

注:本文基于公开信息撰写,旨在客观分析中信建投,不构成任何投资建议。

本文作者可以追加内容哦 !