投实消息:9月4日,郑州银行(002936.SZ)公告,与中原资产管理有限公司(简称“中原资产”)签署《资产转让合同》,该行同意向中原资产出售信贷资产及其他资产,拟转让资产在扣除减值准备前的本金及利息账面余额约为150.11亿元,转让价款为100亿元。

公告显示,本次资产转让所得款项拟用于该行一般性运营资金,包括但不限于发放客户贷款、投资金融资产、开展临时性拆出资金等,完成本次资产转让后,将释放已占用的风险资产,该行的资产结构及资产质量也将得到一定优化,降低该行的资本占用,改善资本充足率及流动性。

与此同时,郑州银行已启动发债补血,6月28日,郑州银行发布主承销商项目招标公告,二级资本债项目计划发行额度 60 亿、普通金融债券项目计划发行额度 50 亿(以监管批复金额为准)。

近年来,随着国内外经济环境的深刻变化,银行业面临着前所未有的挑战与机遇。面对经济下行压力、市场竞争加剧以及监管政策的不断收紧,郑州银行积极响应国家关于金融机构深化改革、防范化解重大金融风险的要求,主动作为,通过资产转让等方式,进一步优化资产结构,提高资产质量,为银行的长期稳健发展奠定坚实基础。

郑州银行转让150.11亿元债权资产及其他资产

已计提减值准备

郑州银行公告显示,截至基准日,拟转让资产在扣除减值准备前的本金及利息账面余额合计约为150.11 亿元。

本次转让交易的对价为 100 亿元,以 50 亿元的现金及合计价值为 50 亿元的信托受益权方式支付。《资产转让合同》生效后,中原资产将支付50 亿元现金,与本行及受托人中原信托签署协议并协助受托人将本行登记为中原信托·资产收益权管理服务信托项下的 50 亿份信托的受益人。

另外,郑州银行表示,就拟转让资产已计提的减值准备合计约为49.92亿元且已计入2024年半年报中,因此拟转让资产于基准日剔除已计提减值准备的主债权净额约为 100.19 亿元。

资本充足率维持较高水平

风险抵御能力也在不断增强

8月29日,郑州银行披露的2024年中期报告显示,该行实现营业收入63.93亿元,归母净利润15.94亿元,非利息收入增至10.98亿元。郑州银行总资产攀升至6456.80亿元。

在资本管理方面,郑州银行注重资本使用效率和资本内生。一方面,致力于优化资本配置策略,加强资产负债组合管理,改善资本结构,提高资本使用效率,强化资本约束和价值回报管理;另一方面加强资本的内生性增长,努力实现自身发展、盈利能力和资本约束的平衡和协调, 通过利润增长、留存盈余公积和计提充足的损失准备等方式补充资本,优化资本结构,提升资本充足率水平, 进一步夯实服务实体经济基础,推动业务经营高质量发展。

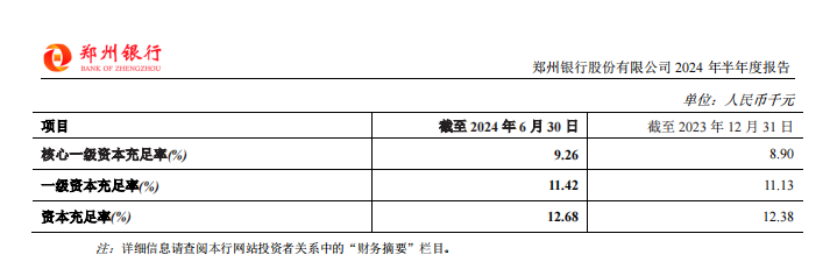

中报显示,公司的各项资本充足率指标较上年末均有所提升。截至2024年6月末,公司资本充足率为12.68%,较上年末提升0.3个百分点;一级资本充足率为11.42%,较上年末提升0.29个百分点;核心一级资本充足率为9.26%,较上年末提升0.36个百分点。

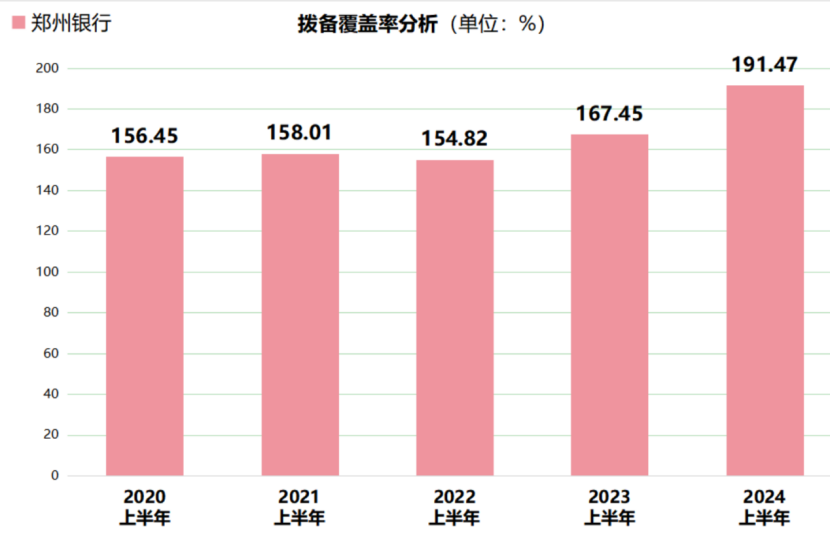

郑州银行的风险抵御能力也在不断增强。截至2024年 6月末,拨备覆盖率达到191.47%,较上年末增加16.6个百分点。

在资产质量管控上,郑州银行加大不良资产处置力度,贷款质量总体保持在可控范围内。2024年上半年,不良贷款率为1.87%,与去年同期基本持平。回顾该行上市以来的6个中期报告,郑州银行的不良贷款率呈现出稳步下降的良好趋势,验证了其资产质量的持续优化。

银行处置不良贷款资产力度加大

上半年转让不良规模远超去年同期

央行旗下《金融时报》指出,当前,我国宏观经济运行仍面临一定挑战,银行需要持续增加信贷投放力度,引导社会资金流向关键领域和薄弱环节,在这一进程中,资产质量或面临一定下行压力。不良转让是商业银行有效处置不良资产,防止金融风险发生的重要手段。

相关阅读:

1.郑州银行半年报出炉 资产规模稳中有进 非利息收入增速超10%

2.郑州银行特色发展之路:政策性科创金融、零售银行业务四大管家

3.郑州银行2022年营收151亿元 个人消费贷款增速超六成 加快推动数字化转型

本文作者可以追加内容哦 !