股价的异常波动都会触及国城集团各方的神经。9月3日,国城矿业(000688)发布了两则公告,一是截至9月3日公司股价已连续10个交易日低于12.58元/股转股价的85%,预计后续存在下调转债转股价的风险;二是8月31日旗下子公司发生安全事故,造成3人死亡。

受此两则不利公告冲击,国城矿业9月4日开盘一度大跌至8.85元/股的近半年新低,此后快速拉升,市值回到百亿元上方。

在当前阶段,股价大跌已经成了国城矿业的不可承受之重,除了可转债转股价的下调外,公司控股股东已经把99%的股份质押出去,持续下跌对大股东非常不利。在高杠杆下,大股东还豪赌了被称为亚洲最大锂矿的金鑫矿业,但后者可能面临投产不顺及锂价下跌的风险,这也给大股东未来的还款能力埋下隐患。

80.67亿元市值股票融了81亿元

国城矿业是一家以铅精矿、银精矿的有色金属冶炼上市公司。上半年,受铅、银等有色金属价格上涨,国城矿业营收和净利润分别为7.77亿元和4299万元,同比均大幅增长。目前,控股股东国城集团持有28.47%的股份,国城集团全资的建新集团持有41.71%,两者合计持有7.84亿股,持有比例超过70%,国城矿业的筹码高度集中在大股东及相关方手中。

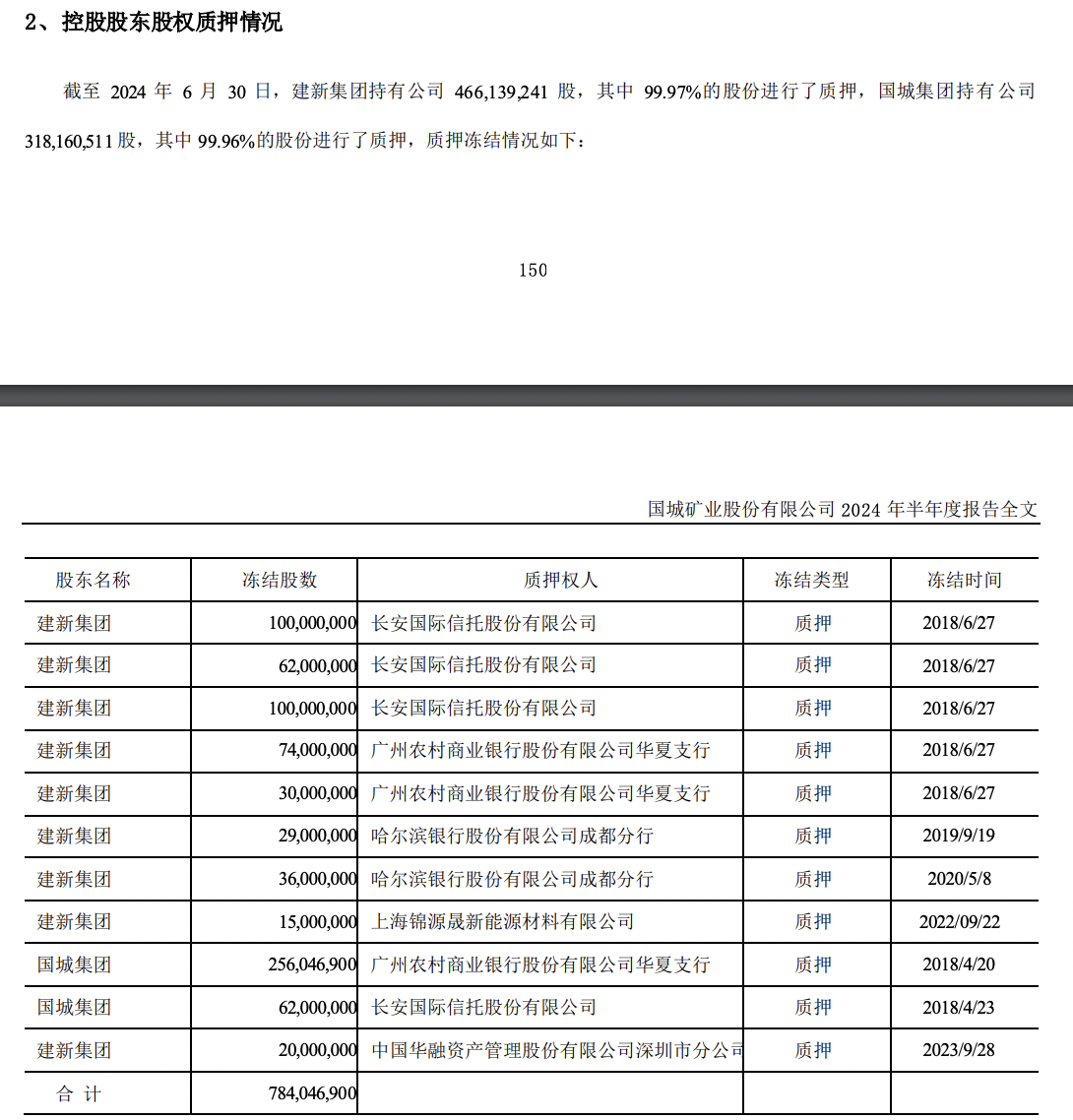

而且,控股股东及相关方股票的大部分已经进行了质押。据年报数据,截至 2023年年末,建新集团持股的 99.97%进行了质押,国城集团持股的 99.96%进行了质押。其中,国城集团2笔质押融资的金额分别为5亿元和25亿元,到期日分别为2024年6月28日和2025年4月23日;另外建新集团进行了5笔质押融资,质押融资总额分别为21.5亿元、8.5亿元、8.74亿元、10亿元和2.3亿元,偿还期限为2025年3月2日、2025年4月30日、2027年7月20日、2024年7月20日和2027年9月20日。

截至2023年年底,以每股10.29元的收盘价计算,这部分质押股票合计市值大约为80.67亿元,如果把上述7笔融资总额相加,其质押融资总额达到了81亿元。提供融资方机构分别来自长安国际信托、广州农商行、哈尔滨银行等。

值得注意的是,截至目前部分质押已经过了偿还日期,两笔质押分别在2024年6月、7月到了偿还期限,却不见国城矿业关于延期或者解除质押的公告。上述质押股票多数的股份冻结时间是在2018年、2019年,少数发生在2022年、2023年。其质押融资的用途为补充流动资金和要约收购,还款资金来源为生产经营。

豪赌亚洲最大锂矿存风险

从质押时间看,国城集团的质押融资由来已久。质押公告显示,截至2021年年底,国城集团的资产负债率为70.19%,流动比、速动比分别为102.69%、92.73%,现金/流动负债比例是13.18%。其资产负债率高于国家统计局公布的规模以上工业企业56.1%的平均水平。

即便是在相对较高的负债率下,国城集团也积极寻找矿产开采领域的并购机会,瞄准了被称为亚洲最大锂矿的金鑫矿业,而采取的方式也与国城集团50亿元注资重整建新集团类似。

资料显示,金鑫矿业成立于2002年6月,注册地址位于马尔康市党坝乡,主要业务为党坝乡锂辉石矿的勘探及开采,主要销售矿产品为锂辉石精矿和钽铌精矿。该矿区面积为2.8336平方公里,矿石量4919万吨,氧化锂的资源储量66.09万吨。

《财中社》梳理资料发现,该矿的母公司是曾经的A股上市公司众和股份,但由于投产不顺难以贡献较大的利润以及各种问题爆发,众和股份被退市并进入破产重整。2022年2月,约定由国城集团或其指定的第三方以重整投资人身份参与福建众和的司法重整程序。

2024年5月,国城集团控股的国城绿能以26.5亿元的代价获得了众和股份44.77%的股份,成为控股股东。此前的2022年9月,上市公司国城矿业也通过收购国城集团旗下公司间接获得了金鑫矿业48%的股份。

2024年1月,国城矿业公告称,公司参股子公司金鑫矿业获得采矿许可证生产规模提升至100万吨/年。此前,该矿生产规模5万吨/年,另有一宗勘查面积达13.32平方公里的探矿权。国城矿业表示,取得采矿证将有助于进一步提升其可持续发展能力与核心竞争力,并对公司的长远发展产生积极影响,公司后续将协助金鑫矿业积极推进其矿山开采建设与开发工作。

不过,从半年报看,金鑫矿业盈利能力一般。据众和3的半年报,金鑫矿业2024年上半年营收和净利润分别为1.8亿元和1773万元。未来是否能顺利扩产并达产还有不确定性。

此外,由于新能源车销量增速的下降以及矿山锂、盐湖锂供给的改善,碳酸锂价格早已今非昔比,从2022年最高的每吨56.76万元下降至目前的7万元左右,锂矿开采和冶炼的利润空间大幅缩水,这对高比例质押的国城集团来说可不是一件好事。

本文作者可以追加内容哦 !