作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的肉桂卷

8月底,北京市药监局召开半年工作会议,表示上半年核发了全国第一张干细胞《药品生产许可证》。这也就意味着,国内终于出现了首个获批的干细胞药物。

来源:和讯网

据悉,获得者为铂生卓越生物科技有限公司,并不是一家上市公司。不过,这并不妨碍干细胞又一次成了资本市场关注焦点。

9月2日,干细胞概念股$冠昊生物(SZ300238)$、$南华生物(SZ000504)$双双涨停。只可惜好景不长,次日股价大幅下探。

说到底,冠昊生物和南华生物虽有干细胞概念,但业绩却惨不忍睹,南华生物已累亏15年。冠昊生物则更是不亏则已,一亏惊人。一路买买买,留下了不小的隐患。

一、南华生物,屡“战”屡亏

先来看看南华生物,这公司追溯起来,可真是相当有历史了。

南华生物的前身是海南港澳实业股份有限公司,主营房地产、旅游、酒店管理等业务。然而到2000年左右,主营业务停滞、逾期债务负担沉重,不得已开始以存量房地产抵债。之后,通过重大资产重组,转型成了一家传媒公司。

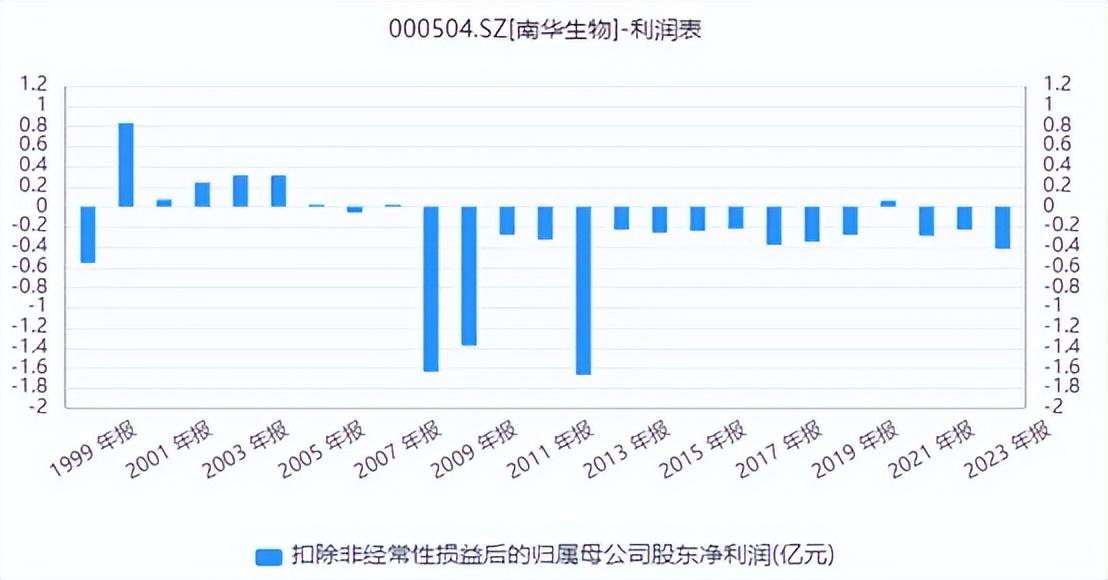

但转型传媒的南华生物,也没过几年好日子,自2007年开始扣非净利润年年亏损。

来源:同花顺iFinD-南华生物

直至2015年,南华生物又一次踏上了转型之路。这一次,瞄准的就是细胞储存。

值得一提的是,2015年底,南华生物实控人也从湖南财政厅,变成了湖南省政府。

有湖南省政府做后盾,南华生物已先后与湖南地区多家医院建立业务合作关系,但业务规模始终不大,用公司的话说,就是仍处于培育阶段。所以2016年,南华生物又搞起了重大资产重组。先是卖掉了传统的传媒资产,又控股了新三板公司城光节能。

自此南华生物成了“生物医药+节能环保”双主业模式,且一直延续至今。截至2024年上半年,生物医药、节能环保分别占总营收78.48%、21.52%。

几番折腾下来,南华生物总营收也一度突破了2亿。但作为基本盘的细胞存储业务却始终困于湖南。而且近两年,主要面向政府、企事业单位的节能环保业务也是疲态尽显。

整体来看,2023年、2024年上半年,南华生物营收分别同比-31.72%、-20.03%,大幅下降。

来源:南华生物2023年年报

另外最有意思的是,南华生物一次次转型的结果,依旧不赚钱。

事实上,南华生物的毛利率并不低,尤其是细胞储存及检测业务,毛利率高达70%+。不过,销售费用也不少,2024年中报销售费用率26.65%。

当然,若仅如此,南华生物显然还有不小的盈利空间。只是任谁能想到,一个公司的管理费用率,竟能高达40%+。其中,仅管理相关人员的工资福利,就已占总营收26%。

果然,背靠政府好乘凉。

来源:同花顺iFinD-南华生物管理费用

但问题是,这样一来,南华生物根本没有盈利空间。

自2015年转型生物医药以来,南华生物除2020年扣非净利润小赚565.46万,略有盈利外,其他年份,均亏损2000万以上

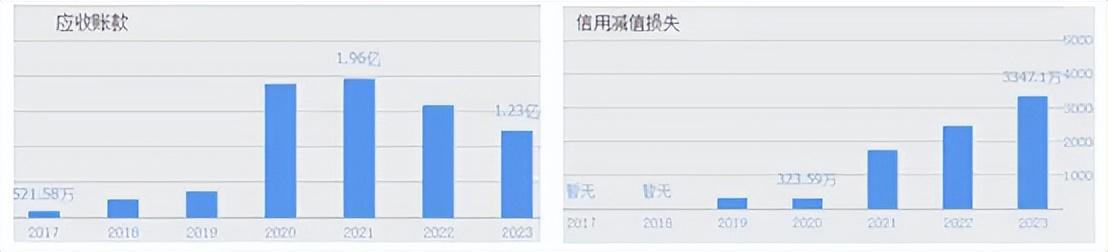

而且数据显示,自2020年疫情后,南华生物应收账款暴涨。过去三年,计提的信用减值损失一年高过一年,进而导致公司亏损进一步加剧,2023年扣非净利润已亏损4000万以上。

来源:同花顺-南华生物

二、冠昊生物,飞得高跌得惨

再来看看冠昊生物。这也曾是一家明星股,自2011年上市之初,就被打上了“国内生物再生材料龙头”的标签。

再生医学材料,是一类以动物组织为原料,经技术处理后,具有良好的组织相容性,植入后不引起排斥反应,并能诱导机体组织生长的一类生物医学材料。

而冠昊生物的主要产品就是硬脑膜(嵴)补片,简单来说就是利用动物,如猪、牛的膜材组织,进行技术处理,制成硬脑(嵴)膜外科修补材料(硬脑膜是一厚而坚韧的双层膜,主要作用是保护脑组织)。

凭借这类产品,冠昊生物收入大涨。上市次年,股价起飞,市值从20多亿一路涨到了140多亿,翻了7倍。

但截至2015年,戛然而止。

来源:亿牛网-冠昊生物

冠昊生物业绩严重依赖单一产品,2015年以前,硬脑(嵴)膜补片类产品收入占比始终在80%以上。但这个细分市场并不大,而且随着医疗器械行业不断发展,行业竞争日益激烈。

从历史数据来看,2016年,冠昊生物生物型硬脑膜(嵴)补片收入就已开始出现下降,2017年大幅下滑。虽然公司不断拓展B型硬脑(嵴)膜补片的收入,但即便加起来也已经大不如前。

来源:同花顺iFinD-冠昊生物

或许是为了打破对单一产品的依赖,冠昊生物走上了买买买的道路。

自2014年开始,冠昊生物先后三次投资优得清7600万,累计获得49.33%的股权(未并表)。优得清致力于研发人工角膜,借此,冠昊生物将业务范围拓展到了人工角膜领域。

2016年,冠昊生物又斥巨资6亿收购了珠海祥乐。珠海祥乐主营业务为人工晶体的进口和销售,试图与优得清进行业务协同。

收购完成后,人工晶体一度成了冠昊生物第一大收入来源。但从结果来看,并表即巅峰,之后人工晶体收入逐年下降。

来源:同花顺iFinD-冠昊生物人工晶体收入

2017年,冠昊生物又布局药业领域,控股文风天济和中昊药业。彼时,这俩公司还处于亏损状态。幸运的是,2019年,1类新药本维莫德乳膏顺利上市。但不幸的是,2024年上半年,本维莫德收入同比-26.21%,也出现了大幅下滑。

从结果来看,冠昊生物几次三番的并购,并没有扭转业绩颓势。2024年上半年,营收、扣非净利润分别同比-10.02%、-31.33%,双双下降。

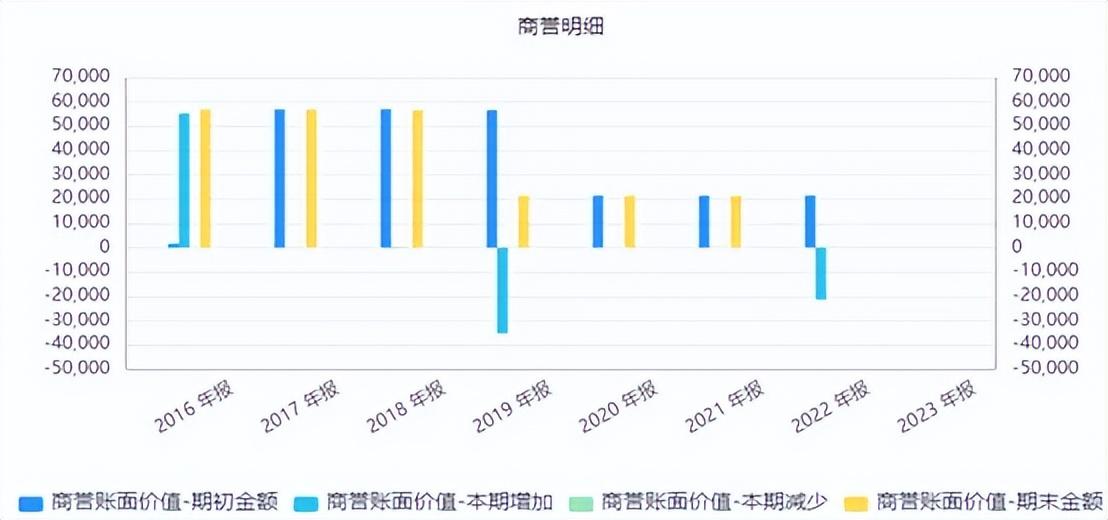

不仅如此,此前屡次并购,积累了大量商誉。而并购标的业绩不达预期,自然也就到了商誉爆雷的时候。2019年、2022年,冠昊生物分别计提商誉减值3.52亿、2.14亿。净利润两年累亏了8个多亿。

来源:同花顺iFinD-冠昊生物

三、沉疴宿疾,久病难医

时至今日,市值曾高达146亿的冠昊生物,已经又跌回了20多亿(截至9月4日)。

日前,借干细胞风口,冠昊生物20cm涨停。但细胞领域本就不是冠昊生物的主要业务。

冠昊生物自2013年搭建了细胞与干细胞研发应用平台,目前涉及业务包括自体软骨组织细胞移植技术、免疫细胞储存技术、干细胞储存技术等。但究竟有多少收入来源于干细胞业务,甚至都不得而知。

干细胞被视为医学界的前沿发展方向,但对冠昊生物、南华生物而言,显然还远没有达到能够兑现业绩,进而改善业绩的程度。

冠昊生物和南华生物的沉疴宿疾,靠炒概念又如何治愈?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$复星医药(SH600196)$

#济民医疗四连板,干细胞概念成色几何?#

本文作者可以追加内容哦 !