在人工智能浪潮之中,博通虽然不像生产AI芯片的英伟达那样名声大噪,但却是“闷声发大财”的典型:在各大科技巨头构建数据中心的背景下,博通提供一系列用于计算和网络的组件,包括对数据中心至关重要的组件,这使它从这一AI浪潮中同样大赚。

在人工智能产品强劲需求的推动下,芯片巨头博通第二季度的财报和年度预测均超过预期,该公司股价在盘后交易中暴涨近15%。如今,最新的第三季度财报也将于 9 月 5 日盘后公布,这次博通股价能否像上季度一样再次迎来上涨也是大家关注的重点。

Q2业绩亮眼,奠定新季度基础

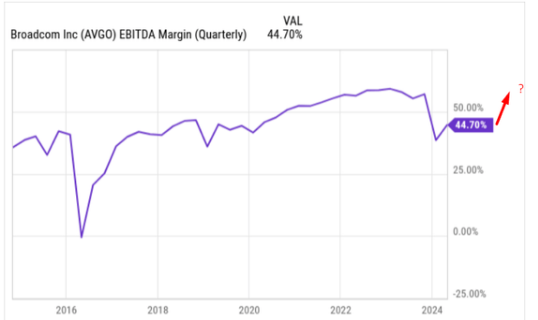

开始新季度展望之前,我们先来回顾下以往表现,博通在2024财年第二季度的表现令人瞩目,营收达到124.9亿美元,同比增长了43%,不仅超出了市场的预期,还比分析师的估计高出近5亿美元。每股收益为10.96美元,较去年同期增长6%,并且超过了华尔街的预期。此外,博通的现金流表现强劲,约为44.5亿美元,占总销售额的36%。这些出色的数据反映了博通在当前市场环境中的稳健运营能力。

博通的AI相关业务在第二季度表现尤为突出,AI相关收入同比飙升280%,达到约31亿美元。这一增长主要得益于AI集群以太网解决方案的强劲需求,博通在这一领域的专注帮助其在数据中心和AI基础设施市场中占据了重要地位。尤其是在交换机和路由器产品线的销售方面,取得了显著增长,同比翻倍。这些技术为AI集群和高性能计算提供了核心网络支持,推动了博通半导体业务的持续扩展。

VMware 的收购是博通近期业务布局中的重要一环,收购后的协同效应在第二季度显现出明显的效果。VMware 贡献了约27亿美元的收入,占博通总销售额的42%,大幅提升了公司的软件收入比例。通过这次收购,博通不仅巩固了其在半导体行业的主导地位,还进一步进军了企业软件市场。VMware 的基础设施软件业务正在为博通提供新的利润增长点,且有望提升整体业务的利润率,推动博通的长期增长。

新季度表现将会如何?

博通第三季度的财报预计将在9月5日盘后发布,市场预期其每股收益将同比增长14.2%,收入同比增长约15.1%。博通的管理层已上调了2024财年的整体营收预期,预计全年收入将超过510亿美元,其中至少37%的半导体收入将来自生成式AI应用。随着AI在各行各业的广泛应用,博通有望继续巩固其在AI基础设施领域的市场地位。

AI芯片的定制需求驱动,不断创新

博通在AI芯片定制需求的驱动下,成为大型科技公司及超大规模数据中心的核心供应商。随着AI技术在生成式AI和深度学习等领域的应用快速扩展,博通的定制AI芯片和相关网络解决方案需求显著增加。博通与主要科技公司(如Nvidia、Google、Amazon)合作,为其提供高性能计算和网络基础设施,推动了公司的收入增长。根据预测,博通2024财年的AI相关收入有望达到100亿美元,高于去年的42亿美元。这种强劲的AI需求推动了博通在半导体业务中的地位,使其成为AI基础设施建设的关键参与者。

博通在AI领域的战略布局是其三季度增长的重要推动力之一。公司不断推进创新,特别是在增强边缘AI工作负载的连接性方面。博通近期推出的 VMware Private AI Foundation,与Nvidia合作,专注于为生成式AI模型提供高性能支持。这一平台集成了虚拟化GPU技术、实时迁移、负载平衡等功能,确保AI模型的高效运行。此外,博通还在强化其边缘计算产品,例如增强版的 VMware VeloCloud Edge 设备,以提高企业网络的连接性和AI应用的支持能力。

这些技术创新表明,博通不仅在传统的半导体领域强势,还在通过前沿的AI和边缘计算技术开拓新的增长空间,特别是在定制AI芯片需求日益增长的背景下。

未来收入结构的转变

此外,博通正在积极转型,将收入来源从硬件销售逐步转向软件和订阅模式,特别是在 VMware 收购完成后。这一转变不仅提高了收入的稳定性,还提升了业务的可预测性。VMware 的产品正在从传统的永久许可证模式过渡到基于订阅的模式,帮助博通建立起强大的经常性收入基础。与此同时,博通通过与客户签订长期合同,延长了交易的平均期限,这为公司带来了更高的收入可见性和稳定性。管理层预计,到2025财年,VMware 的利润率将提升至博通软件业务的典型水平,从而推动整体利润率的扩张。

随着业务逐步转向软件和订阅模式,博通不仅能够扩大收入来源,还能在长期内增强其利润增长的可持续性。

股价表现与估值分析

博通的股价在近期表现相对不错,特别是在上一季度财报发布后大幅上涨。市场对其增长潜力抱有很高的期望,尤其是在AI相关业务不断扩展的背景下。尽管当前市盈率较高,市场仍然认为博通具备长期增长空间,特别是考虑到公司强劲的财务表现和持续的技术创新。

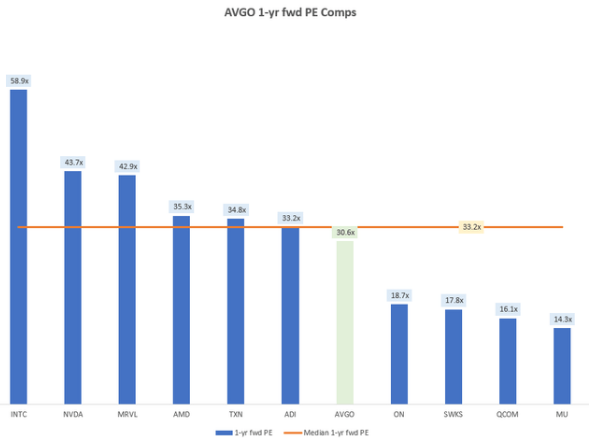

从估值角度来看,博通一年的预期市盈率约为30.6倍,较其同类股票的中值33.2倍水平折价8%,这也表明相对于同行业其他AI和半导体公司而言,博通的估值属于合理范围。

虽然估值看似较高,但随着AI业务的快速增长及 VMware 带来的协同效应,未来博通的每股收益预计将稳步上升。因此,当前估值很可能能够被未来几年的增长所支撑。

虽然增长潜力大,但仍面临多个风险

客户集中度较高带来风险

尽管博通业务增长迅速,但其客户集中度较高仍是一个值得关注的风险因素。根据博通FY23年度报告,苹果单一客户就占据了博通收入的20%。如果苹果或其他大型客户削减订单或减少对博通产品的依赖,这将对公司的财务表现产生不利影响。未来博通如何降低客户集中度,尤其是减少对苹果的依赖,将成为影响其增长稳定性的重要因素。

边缘计算领域竞争激烈

博通在边缘计算领域面临着来自谷歌、亚马逊和微软等科技巨头的激烈竞争。这些公司不仅在云计算领域占据主导地位,还积极扩展其AI驱动的边缘计算能力。博通虽然通过 VMware Edge Compute Stack 增强了自己的边缘计算产品,但相比这些科技巨头提供的无缝云到边缘解决方案,博通的市场竞争力可能受到一定的限制。此外,大型科技公司可以利用其现有的云平台,为企业提供集成式的AI边缘计算解决方案,这可能对博通的边缘产品构成威胁。

经济周期波动与半导体需求的不确定性

博通所处的半导体行业具有较强的周期性,受全球经济环境的影响较大。当前,半导体需求在人工智能和5G的推动下持续强劲,但未来几年可能面临放缓的风险。一旦AI基础设施的初始增长达到顶峰,数据中心和其他大型科技公司可能会削减资本支出,这将直接影响博通的收入增长。此外,全球经济的不确定性,特别是利率上升和通胀压力增加,可能对半导体需求产生负面影响。博通需要为未来几年的潜在市场波动做好准备,特别是当需求高峰期过后,如何应对增长放缓的问题。

投资者该如何布局?

随着博通第三季度财报临近,投资者应关注短期内股价的波动机会。过去,博通在业绩超预期的情况下,股价经常大幅上涨,第三季度后该公司有可能再次超预期表现。投资者可以在财报发布前后密切关注市场反应,尤其是股价的短期波动。如果博通的表现再次超出市场预期,股价可能会迎来又一轮上涨。

然而,由于博通估值较高,短期内的波动风险依然存在。因此,投资者在财报发布前可以考虑分批买入,分散风险。

从长期来看,博通在AI芯片和软件领域的布局为其未来增长奠定了坚实的基础。随着全球对生成式AI和高性能计算需求的持续增长,博通的定制AI芯片和网络解决方案将继续受益于这一趋势。特别是在AI和边缘计算市场,博通凭借其强大的技术能力,预计将在未来几年实现稳健的销售额增长。

投资者可以将博通视为一个长期投资选择,通过其在AI领域的技术优势和不断扩大的软件收入来源,博通有望在未来继续带来强劲的收益增长。尽管当前市场存在不确定性,但长期来看,博通的业务组合多元化和强劲的研发能力将帮助其应对周期性波动。

总的来说,博通在人工智能浪潮中扮演了至关重要的角色,它在AI基础设施和企业软件领域的布局为其提供了广泛的增长机会,随着生成式AI应用需求的持续增长,博通有望在未来几个季度继续稳步扩展收入和利润。但同时博通面临客户集中度高、经济周期性波动以及边缘计算市场竞争激烈等风险,投资者也应谨慎评估入场风险。

本文作者可以追加内容哦 !