债券收益性下行、权益类市场表现不佳,这些因素加起来,很多投资人担忧保险公司的资产端的收益率表现不佳。那么事实真的如此吗?

正好保险股都已经陆续发布了半年报,盘点一下上半年保险股的资产端表现,会发现保险股的收益率有超预期表现,而且这种趋势有很大的可能会延续。

投资规模稳健增长,投资收益率改善

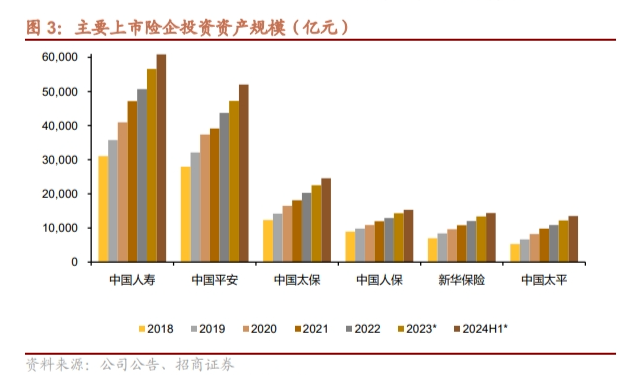

上半年,保险股的投资规模还在稳健增长。A+H股主要上市险企(包括中国人寿、中国平安、中国太保、中国人保、新华保险、中国太平)保险资金投资规模合计为18.06万亿,同比增长13.4%。

保险股投资规模稳健增长也不难理解。华西证券二季度对市场投资者做了个剖析,发现主要参与机构是公募、私募以及险资。

在当下市场背景下,前两者的负债端规模大幅缩水,权益类产品规模在2021年达到8.54万亿元的顶点之后连年下滑,而后者更是在强监管之下,几乎少有新增规模。

公募和私募缩水的另一面,险资负债端保费收入持续增加。据金融监管总局数据,上半年保险业原保险保费收入总额达到了3.55万亿元,同比增长4.9%,保险资金运用余额达到了31万亿,同比增长10.98%。因为保费规模增加,险资有充足的弹药保证投资规模增加。

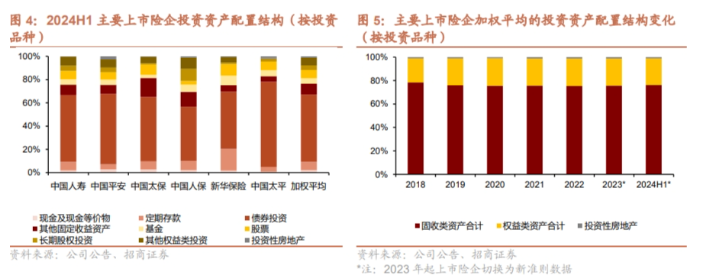

从配置上看,保险股的投资依然延续了哑铃机构,固收类资产提供安全垫和稳定器,资产占比为76.4%,其中债券在总投资资产的占比较年初+2.3pt仍然保持在一半以上,定期存款、现金及现金等价物占比接近10%较年初持平,其他固定收益资产占比也约为10%。

权益类资产则属于“关键少数”,资产占比22.5%。其中股票在总投资资产的占比7.1%、基金占比4.7%、长期股权投资占比3.9%,均基本持平。

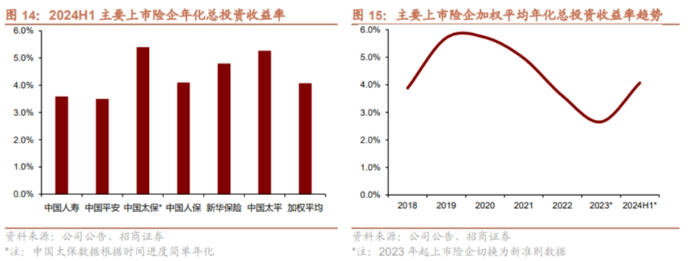

在投资规模持续增长和配置稳健的情况下,保险股的总投资收益率大幅改善。上半年,主要上市险企的平均年化总投资收益率为4.1%,较年初较年初增加了1.4pt。

那么保险股是如何实现的投资收益率回暖呢?这要从保险股的投资策略说起。

高股息成重要投资方向,为上市险企带来超额收益

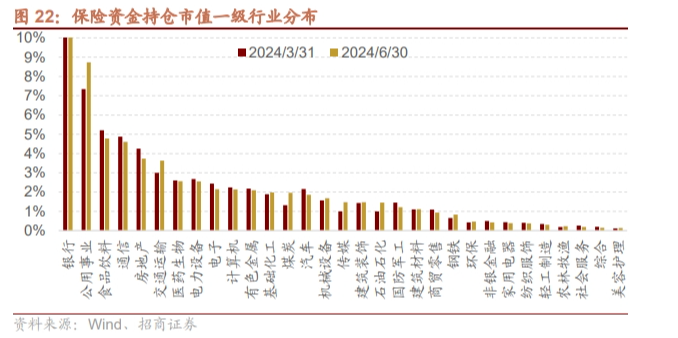

按照招商证券的统计,上半年,主要上市险企高股息股票规模净增近千亿。大幅押注高股息资产后,险资持仓以银行、公用事业为主,其次为食品饮料、通信、房地产、交通运输。这些行业的一个共同特征是高股息,其中险资重仓的银行、煤炭、交通运输等行业的平均股息率(TTM)均在4%以上。

多配置高股息给保险股带来的好处显而易见。刚刚我提到保险股大力配置的银行、煤炭、交通等板块的股息率都超过4%,这已经远高于10年期国债收益率和保险资金负债成本。

而且不只是吃股息,高股息资产本身也能带来比较高的投资收益,今年上半年大盘虽整体承压,但高股息资产很有韧性,银行板块就涨超20%,位列所有A股第一。这也是上文提到保险股投资收益率改善的重要原因。

从整个行业看,押注高股息的投资风格获验证后,也缓解了大家对保险股收益率的担忧,此前,利率下行+结构性资产荒使得传统高息资产受益减少,而保险股的投资又要同时满足安全性、盈利性和流动性要求,加大了保险公司资产配置的难度。如今,押注高股息取得了效果,也说明保险股找到了好的资产配置方案。

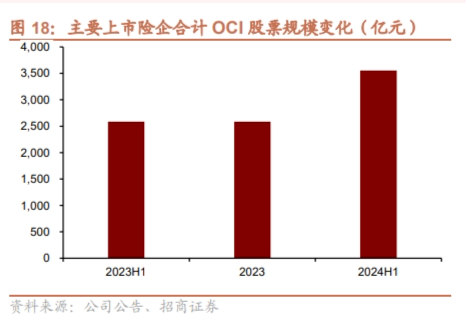

除了高股息,保险股还有一个投资结构的变化值得关注。上半年,保险股增加了OCI股票的配置占比,截止上半年,上市险企OCI股票规模合计为3552.19亿,较年初净增965.40亿。

什么是OCI?简单来说,OCI是公司打算长期持有不以交易为目的资产。也正是因为OCI不以交易为目的,所以在会计准则上,OCI资产公允价值的波动计入其他综合收益且出售以后价差损益不转利润,只有股息分红可以进入投资收益。

这种会计处理方式也能让保险股的业绩更具稳定性,简单来说,保险股将高分红的股票指定计入OCI资产后,这部分股票的市值波动仅体现在资产负债表,只有分红进入损益表,从而降低了利润波动。

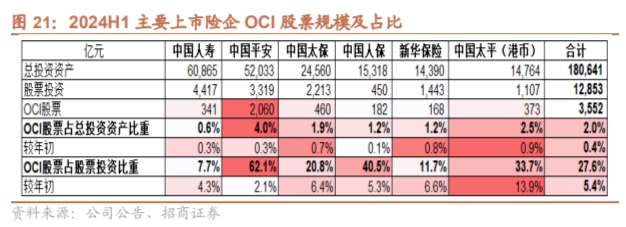

中国平安最受益这个利好。平安是OCI资产占比最多的保险股,截止上半年,中国平安的股票投资规模为3319.30亿,其中OCI股票的规模为2060.35亿,较年初净增309.38亿;OCI股票在总投资资产的占比较年初+0.3pt至4.0%,在股票的占比较年初+2.1pt至62.1%。这种资产结构也让平安的利润变动不会更平滑。

总体来看,保费的持续流入,给保险股投资提供了充足弹药,保险股也找到了利用高股息资产提高收益率,利用OCI资产降低利润波动的好方式,大家对保险股资产端的担忧可以缓解了。

本文作者可以追加内容哦 !